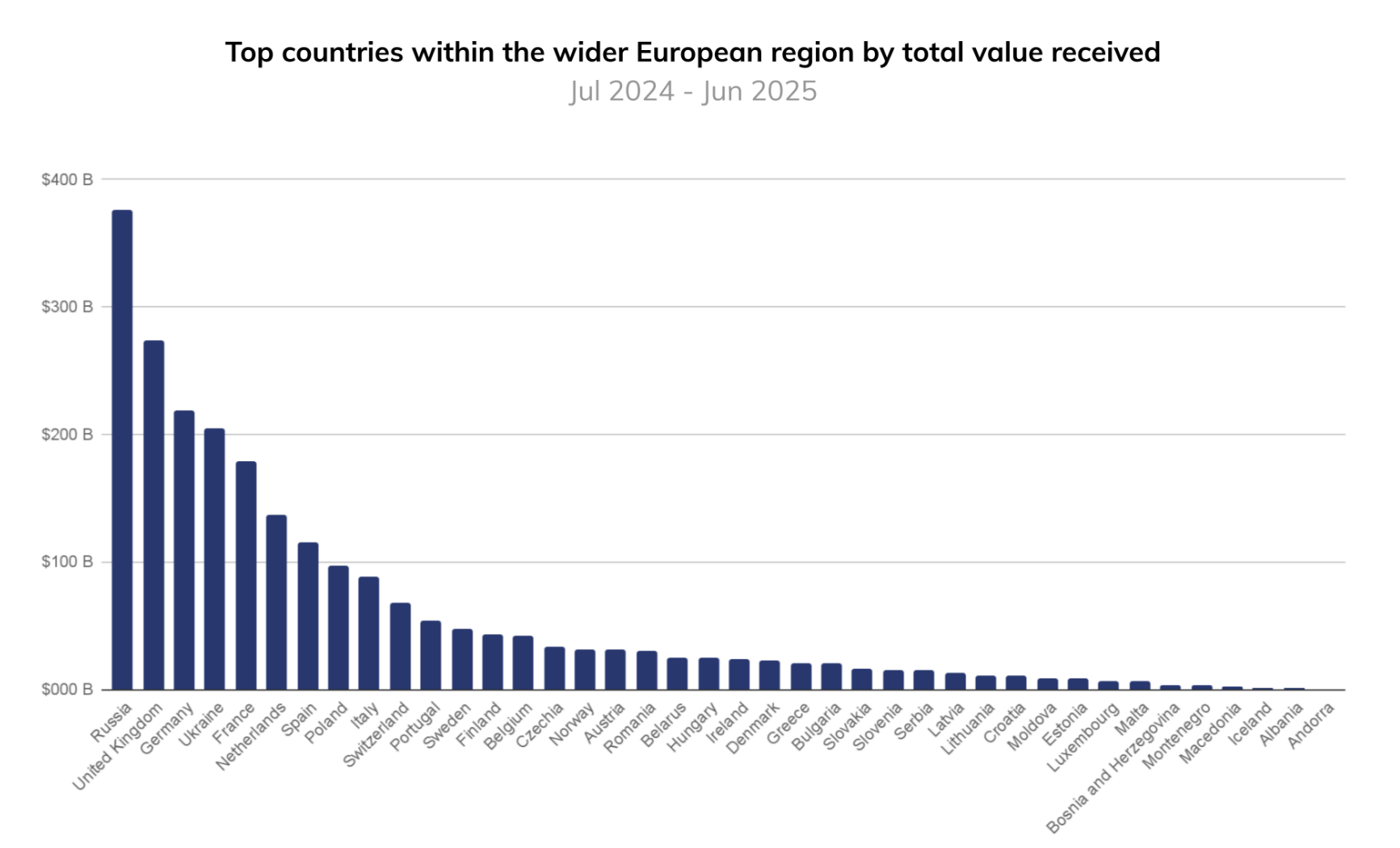

แม้ว่า MiCA จะเป็นอุปสรรคต่อการเติบโตของคริปโตในยุโรปตลอดปีที่ผ่านมา แต่โดยอุตสาหกรรมสินทรัพย์ดิจิทัลยังมีมูลค่ากว่า 250 พันล้าน USD ในภูมิภาคนี้ และเนื่องจาก neobanks ผลักดันการนำไปใช้ในวงกว้างอย่างชัดเจน

การจัดอันดับนี้จะประเมิน neobanks ยอดนิยม 5 อันดับแรกในยุโรป โดยพิจารณาจากจำนวนผู้ใช้ ความหลากหลายของผลิตภัณฑ์คริปโต ขอบเขตการให้บริการในภูมิภาค และการผสานในชีวิตประจำวัน ณ เดือนมีนาคม 2026 ทั้งนี้ แพลตฟอร์มส่วนใหญ่ไม่เปิดเผยปริมาณการซื้อขาย จึงเน้นการเข้าถึงและการใช้งานมากกว่ากิจกรรมเชิงเก็งกำไร

| อันดับ | Neobank | จำนวนผู้ใช้ | การเข้าถึงคริปโต | โทเคน | จุดแข็งหลัก | ข้อจำกัดหลัก |

| 1 | Revolut | 50M+ | เนทีฟ (เทรดผ่านแอป, staking, Revolut X) | 100+ | ขนาดผู้ใช้ใหญ่สุด + ผลิตภัณฑ์คริปโตครบวงจร | ความซับซ้อนด้านกฎระเบียบในแต่ละตลาด |

| 2 | N26 | 8M+ | เนทีฟ (ผ่าน Bitpanda) | 200+ | การนำไปใช้ในอียูแข็งแกร่ง + UX เรียบง่าย | ฟีเจอร์เทรดขั้นสูงจำกัด |

| 3 | bunq | 12M+ | เนทีฟ (ร่วมกับ Kraken) | 200+ | ขยายตัวรวดเร็ว + เจาะหลายประเทศ | กำลังขยายฐานผู้ใช้ เมื่อเทียบคู่แข่ง |

| 4 | Monzo | 9M+ | ทางอ้อม (เชื่อมกับ exchange ภายนอก) | N/A | ฐานผู้ใช้สหราชอาณาจักรขนาดใหญ่ + เน้นการปฏิบัติตามข้อบังคับ | ไม่มีรายได้จากคริปโตโดยตรง |

| 5 | Lydia | 7M+ | ทางอ้อม (เข้าผ่านพันธมิตร) | N/A | การมีส่วนร่วมของลูกค้ารายย่อยแข็งแกร่ง (ฝรั่งเศส) | ขอบเขตการให้บริการในภูมิภาคจำกัด |

1. Revolut — ขนาดและความหลากหลายของผลิตภัณฑ์

Revolut ครองตลาดยุโรป ด้วยจำนวนผู้ใช้มากกว่า 50 ล้านคนทั่วโลก จึงเป็น neobank รายใหญ่สุดที่ให้บริการคริปโต

ชุดผลิตภัณฑ์คริปโตของ Revolut ล้ำหน้ากว่าใคร ทุกคนเข้าถึงโทเคนกว่า 100 รายการ พร้อมฟีเจอร์ staking, ซื้อ DCA และแพลตฟอร์มเทรดขั้นสูง (Revolut X)

คริปโตถือเป็นหัวใจหลักในซูเปอร์แอปการเงินของ Revolut โดยแพลตฟอร์มนี้ผสานรวมขนาดการให้บริการกับฟีเจอร์เชิงลึก ทำให้เป็นหนึ่งในบริการคริปโตที่ครบถ้วนที่สุดในกลุ่มนีโอแบงกิ้งยุโรป

2. N26 — เข้าถึงง่ายในวงกว้าง

N26 ได้สร้างฐานลูกค้าอย่างแข็งแกร่งทั่วทวีปยุโรปโดยมีผู้ใช้มากกว่า 8 ล้านคน โดยผลิตภัณฑ์คริปโตที่ร่วมมือกับพันธมิตรด้านโครงสร้างพื้นฐานเปิดโอกาสให้เข้าถึง token ได้มากกว่า 200 รายการ

ทั้งนี้ยังคงเน้นไปที่ความเรียบง่าย เพราะผู้ใช้สามารถซื้อขายคริปโตได้โดยตรงในแอปธนาคารโดยไม่ต้องเผชิญกับอินเทอร์เฟซที่ซับซ้อน

N26 ให้ความสำคัญกับความง่ายในการใช้งานมากกว่าฟีเจอร์ขั้นสูง ส่งผลให้เข้าถึงลูกค้าธนาคารทั่วไปกลุ่มสหภาพยุโรปได้มากขึ้น

3. bunq — กลยุทธ์ขยายตัวรวดเร็ว

bunq ได้เติบโตจนมีผู้ใช้มากกว่า 12 ล้านคน และขยายบริการคริปโตไปในตลาดหลายแห่ง

ผ่านความร่วมมือกับ exchange ชั้นนำ bunq มอบโอกาสในการเข้าถึง token มากกว่า 200 รายการในแอปเดียว และได้เร่งรัดการบูรณาการคริปโตทั้งในยุโรปและสหรัฐอเมริกา

จุดแข็งของ bunq อยู่ที่ความรวดเร็วในการดำเนินการ โดย bunq วางตัวเป็นแพลตฟอร์มทางการเงินที่ยืดหยุ่นโดยเพิ่มคริปโตเข้าไว้ในยุทธศาสตร์ธนาคาร “all-in-one” ที่กว้างขึ้น

4. Monzo — การลงทุนแบบควบคุมความเสี่ยง

Monzo ให้บริการผู้ใช้มากกว่า 9 ล้านคนในสหราชอาณาจักร แต่ต่างจากเจ้าอื่นเพราะ Monzo ไม่มีบริการซื้อขายคริปโตโดยตรง

แต่กลับอนุญาตให้ผู้ใช้สามารถเชื่อมต่อกับแพลตฟอร์มคริปโตภายนอกขณะเดียวกันยังคงควบคุมการป้องกันการฉ้อโกงและการปฏิบัติตามข้อกำหนดอย่างเข้มงวด

สิ่งนี้จำกัดการนำไปใช้โดยตรงภายในแอป อย่างไรก็ตาม กลยุทธ์ของ Monzo สะท้อนถึงความรอบคอบ โดยเน้นการปกป้องผู้ใช้มากกว่าการขยายตลาดคริปโตอย่างรวดเร็ว

5. Lydia — เจาะกลุ่มเล็กแต่มีส่วนร่วมสูง

Lydia ให้บริการหลักในประเทศฝรั่งเศสโดยมีผู้ใช้มากกว่า 7 ล้านราย เน้นกลุ่มลูกค้าที่อายุน้อยและใช้มือถือเป็นหลัก

แอปนี้มอบการเข้าถึงคริปโตผ่านการผสานงานกับพันธมิตร ซึ่งช่วยให้ผู้ใช้สามารถซื้อและถือครองสินทรัพย์ดิจิทัลในแอปชำระเงินที่คุ้นเคยได้

แม้การขยายพื้นที่ให้บริการยังจำกัด แต่ Lydia ได้รับประโยชน์จากการมีส่วนร่วมที่แข็งแกร่ง เนื่องจากฐานผู้ใช้มีการใช้งานฟีเจอร์ทางการเงินบ่อยครั้ง และสิ่งนี้จึงสร้างเส้นทางสำหรับการนำคริปโตมาใช้อย่างเป็นธรรมชาติ

อันดับนี้แสดงอะไร

นีโอแบงก์ในยุโรปไม่ได้แข่งขันกันแค่เรื่องการเข้าถึงอีกต่อไป เพราะส่วนใหญ่ต่างนำเสนอบริการผสานคริปโตในรูปแบบใดรูปแบบหนึ่งแล้ว

ความแตกต่างจึงอยู่ที่ขนาดของบริการ ความลึกของผลิตภัณฑ์ และความกลมกลืนระหว่างคริปโตกับการธนาคารในชีวิตประจำวัน

Revolut นำหน้าในฐานะอีโคซิสเต็มที่มีฟีเจอร์ครบถ้วน ส่วน N26 และ bunq ให้ความสำคัญกับการเข้าถึงและการขยายบริการ ในขณะที่ Monzo และ Lydia เลือกแนวทางที่ระมัดระวังหรือเจาะกลุ่มเฉพาะทางมากกว่า

ทั้งหมดนี้สะท้อนถึงการเปลี่ยนแปลงที่ชัดเจน คริปโตเริ่มกลายเป็นฟีเจอร์มาตรฐานในแอปธนาคารยุโรป โดยเปลี่ยนจากตัวเลือกเสริมมาเป็นบริการทางการเงินที่ผสมผสานอยู่ในระบบหลัก