ตามข้อมูลจากธนาคารโลก มีผู้ใหญ่ 1.4 พันล้านคนทั่วโลกที่ยังไม่มีบัญชีธนาคาร ระบบการเงินโลก แม้จะมีโครงสร้างพื้นฐานที่กว้างขวางอย่างไม่น่าเชื่อ แต่ก็ยังไม่สามารถให้บริการประชากรโลกได้อย่างเท่าเทียมกันในหลายๆ ด้าน

สำหรับหลายคน คำสัญญาที่ส่องแสงของเสรีภาพทางการเงินไม่ใช่แค่เรื่องของการเอาตัวรอดจากการแข่งขันที่ดุเดือด แต่ยังเป็นเรื่องของเงินเฟ้อและเอกสารด้วย

เครดิตที่หนุนด้วย Bitcoin: ทางรอดสำหรับผู้ไม่มีบัญชีธนาคารทั่วโลก

ผู้คนนับล้านยังคงมีบัญชีธนาคารไม่เพียงพอหรือไม่มีเลยเนื่องจากข้อกำหนดเครดิตที่เข้มงวด ค่าธรรมเนียมสูง และการเข้าถึงที่จำกัด จากผู้ลี้ภัยชาวปาเลสไตน์ที่ไม่มีหลักฐานการเป็นพลเมือง ผู้หญิงโสดที่ไม่มีสัญญาจ้างงานในอียิปต์ หรือผู้คนนับไม่ถ้วนที่เผชิญกับอัตราเงินเฟ้อที่สูงกว่า 120% ในอาร์เจนตินา

ในช่วงวิกฤตการเงินปี 2008 ผู้คนจำนวนมากในสหรัฐอเมริกาสูญเสียบ้านเนื่องจากการให้กู้ยืมที่ไม่เป็นธรรม แสดงให้เห็นถึงความเปราะบางของระบบ แม้ในปัจจุบัน เงินเฟ้อสูงยังคงกัดกร่อนการออมในสกุลเงินเฟียต ทำให้ผู้บริโภคมีทางเลือกน้อยลงในการรักษาความมั่งคั่งของตน

ในขณะเดียวกัน ธุรกิจขนาดเล็กทั่วโลกเผชิญกับการถูกปฏิเสธจากธนาคารเนื่องจากมาตรฐานความน่าเชื่อถือที่เข้มงวด บางคนอาจโต้แย้งว่าเงินอาจเป็นเครื่องมือทางการเมืองที่รุนแรงที่สุดในกระเป๋าอาวุธของผู้มีอำนาจ

ช่องว่างในด้านการเข้าถึงและความเป็นธรรมนี้เผยให้เห็นถึงความจำเป็นในการมีระบบการเงินทางเลือก เครดิตที่มีการสนับสนุนด้วย Bitcoin เสนอทางออกที่เป็นไปได้ โดยเอาชนะทั้งวาระทางการเมืองและข้อจำกัดทางเศรษฐกิจที่ทำให้คนจนยังคงยากจน

ระบบเครดิตที่สนับสนุนด้วย Bitcoin คืออะไร

ระบบเครดิตที่มีการสนับสนุนด้วย Bitcoin อนุญาตให้ผู้กู้ใช้การถือครอง BTC ของตนเป็นหลักประกันในการขอสินเชื่อโดยไม่ต้องขายสินทรัพย์ของตน ระบบเหล่านี้ทำงานคล้ายกับสินเชื่อที่มีหลักประกัน ซึ่งผู้กู้ให้คำมั่นว่าจะใช้สินทรัพย์เพื่อเข้าถึงสภาพคล่อง

หากผู้กู้ไม่สามารถชำระคืนได้ ผู้ให้กู้จะขายหลักประกันเพื่อกู้คืนเงินทุน แตกต่างจากสินเชื่อแบบดั้งเดิม ระบบเหล่านี้ไม่ต้องการคะแนนเครดิตหรือเอกสารที่ซับซ้อน ทำให้เข้าถึงได้ง่ายขึ้นสำหรับผู้ถือคริปโต

เงินเฟ้อสูง การลดค่าเงิน และความเชื่อมั่นต่ำในธนาคารที่มีศูนย์กลางอาจกระตุ้นความต้องการสินเชื่อที่มีการสนับสนุนด้วย Bitcoin ความมั่นคงและธรรมชาติที่กระจายอำนาจของ Bitcoin ทำให้มันน่าสนใจในเศรษฐกิจที่ผันผวน และแพลตฟอร์ม DeFi เสนออุปสรรคที่ต่ำกว่าและเงื่อนไขที่ดีกว่าเมื่อเทียบกับการให้กู้ยืมแบบดั้งเดิม Kevin Charles ผู้ร่วมก่อตั้ง The Open Bitcoin Credit Protocol กล่าวกับ BeInCrypto ในการสัมภาษณ์

ตลาดสำหรับเครดิตที่มีการสนับสนุนด้วย Bitcoin ได้เติบโตขึ้น โดยมีผู้เล่นหลักอย่าง BlockFi, Ledn, Celsius และ Nexo เป็นผู้นำ แพลตฟอร์มเหล่านี้อนุญาตให้ผู้ใช้ยังคงมีการเปิดเผยต่อ BTC ในขณะที่เข้าถึงสภาพคล่องในสกุลเงินเฟียตหรือ stablecoin ความเรียบง่ายและความน่าสนใจของระบบเหล่านี้ได้กระตุ้นการยอมรับในช่วงไม่กี่ปีที่ผ่านมา ซึ่งเป็นเหตุผลหนึ่งที่ทำให้พวกเขาผ่านพ้นตลาดหมีได้อย่างสงบ

ข้อได้เปรียบหลักของเครดิตที่มีการสนับสนุนด้วย BTC คือความสามารถในการรักษาการเปิดเผยต่อการเพิ่มขึ้นของราคาของ Bitcoin ผู้กู้สามารถปลดล็อกสภาพคล่องโดยไม่ต้องขาย BTC ของตน ทำให้พวกเขาได้รับประโยชน์จากกำไรระยะยาวที่อาจเกิดขึ้น

นอกจากนี้ สินเชื่อที่มีการสนับสนุนด้วย Bitcoin ยังทำหน้าที่เป็นการป้องกันความเสี่ยงจากเงินเฟ้อ โดยเสนอทางเลือกแทนสกุลเงินเฟียตที่ลดค่าลงเรื่อยๆ ผู้ถือคริปโตในอาร์เจนตินา ตัวอย่างเช่น จะสามารถป้องกันตนเองจากสกุลเงินประจำชาติที่ลดลงและยังสามารถทำเงินเพิ่มได้อีกด้วย

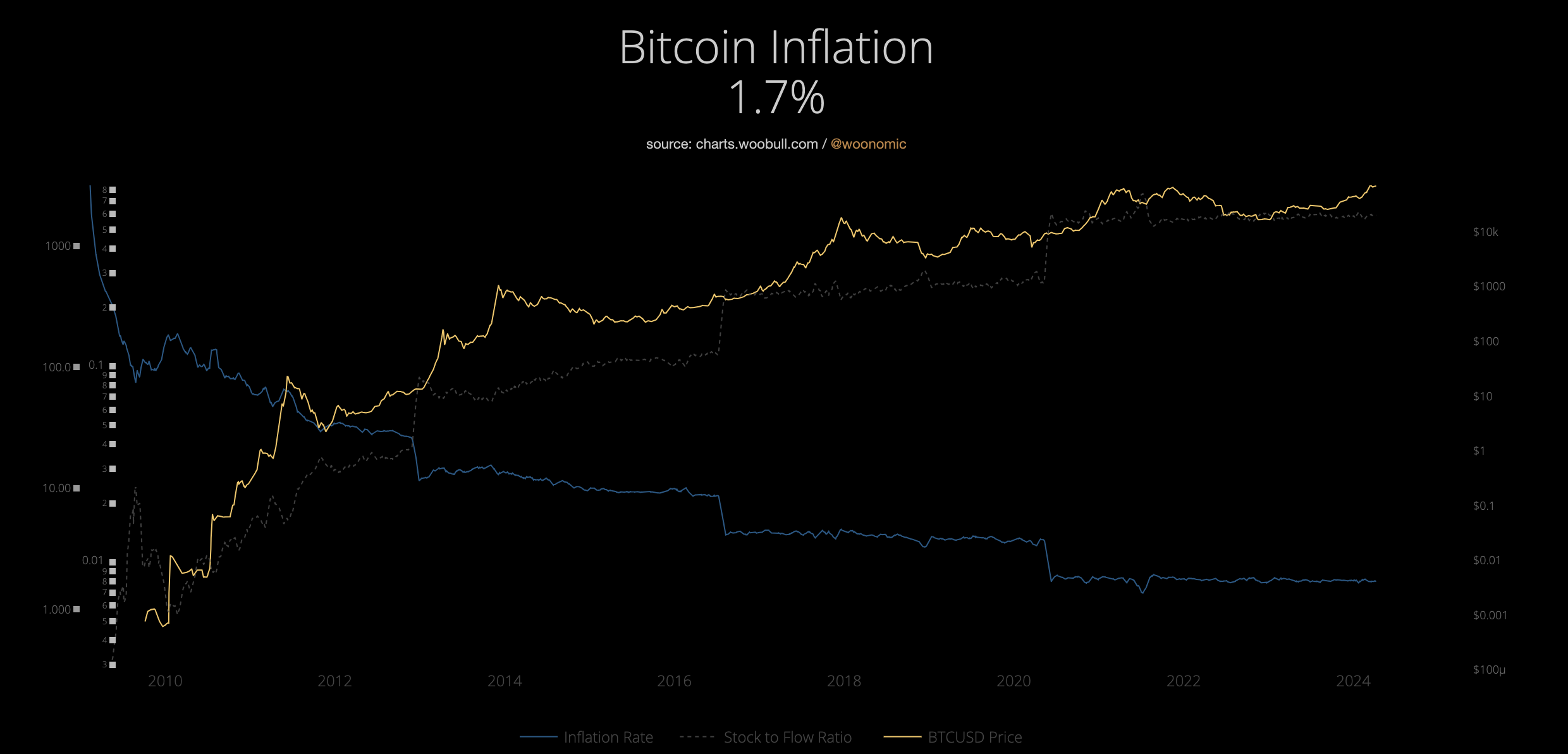

ตามข้อมูลจาก Bankrate, ปัจจุบัน USD มีอัตราเงินเฟ้ออยู่ที่ 2.4% ซึ่งถือว่าต่ำที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2021 ในขณะที่ BTC มีอัตราเงินเฟ้อเพียง 1.7% เท่านั้น

ระบบที่สนับสนุนโดย BTC ยังส่งเสริมการเข้าถึงทางการเงินอีกด้วย แตกต่างจากธนาคารแบบดั้งเดิมที่ต้องการการตรวจสอบเครดิตที่เข้มงวด แพลตฟอร์มเครดิตที่สนับสนุนโดย Bitcoin จะประเมินมูลค่าของหลักประกันเป็นหลัก วิธีการนี้เปิดโอกาสให้กับบุคคลในภูมิภาคที่มีโครงสร้างพื้นฐานทางการเงินจำกัด มอบโอกาสให้กับผู้ที่ไม่มีบัญชีธนาคาร

สำหรับผู้ที่ยึดมั่นในแนวคิดของการกระจายอำนาจ การรวมตัวทั่วโลกคือจุดขายที่แท้จริง เครดิตที่สนับสนุนโดย Bitcoin มีศักยภาพในการให้บริการทางการเงินแก่ประชากรเหล่านี้ เชื่อมช่องว่างที่ระบบดั้งเดิมทิ้งไว้ ธนาคารกลางและสถาบันการเงินทั่วโลกยังคงรับรู้ถึงความเปลี่ยนแปลงของสนามการเมืองที่เปลี่ยนแปลงตลอดเวลา

ในประเทศอย่างเลบานอน ซึ่งประชาชนส่วนใหญ่ทำธุรกรรมใน USD เนื่องจาก LBP ที่แทบจะไม่มีค่า ประชาชนถูกห้ามไม่ให้ถอน USD ของตนเองเมื่อธนาคารกลางเผชิญกับวิกฤตขาดแคลน USD สำหรับการอ้างอิง หนึ่ง USD เท่ากับ 89,550 LBP ในประเทศอียิปต์ที่อยู่ใกล้เคียง มีข่าวลือเกี่ยวกับบัญชี USD ที่ถูกยึดซึ่งถูกปฏิเสธโดยเจ้าหน้าที่ธนาคารกลาง

เครดิตที่สนับสนุนโดย Bitcoin ดำเนินการบนเครือข่ายที่กระจายอำนาจทั่วโลก หมายความว่าการเข้าถึงไม่ขึ้นอยู่กับรายได้ สถานที่ หรือประวัติเครดิต โดยการใช้ Bitcoin เป็นหลักประกัน ใครก็ตามที่ถือสินทรัพย์สามารถเข้าถึงเงินกู้ได้โดยไม่ต้องผ่านผู้คุมแบบดั้งเดิม แพลตฟอร์ม DeFi แรกๆ แสดงให้เห็นถึงการยอมรับที่เพิ่มขึ้นในภูมิภาคที่มีการเข้าถึงธนาคารจำกัด ซึ่งเน้นถึงศักยภาพในการรวมตัวทางการเงิน ชาร์ลส์กล่าวเสริม

อย่างไรก็ตาม แม้จะมีข้อดีทั้งหมดนี้ ความเป็นคู่คือกฎของจักรวาล ระบบเครดิตที่สนับสนุนโดย Bitcoin ไม่ใช่ทางแก้ปัญหาทั้งหมด พวกมันมีความเสี่ยงที่สำคัญ

สิ่งที่เห็นได้ชัดที่สุดคือความผันผวนของราคาของ Bitcoin การลดลงอย่างรวดเร็วของมูลค่า BTC อาจทำให้เกิดการเรียกมาร์จิ้น บังคับให้ผู้กู้ต้องเพิ่มหลักประกันหรือเผชิญกับการชำระบัญชี ในช่วงที่ตลาดคริปโตล่มในปี 2022 ผู้กู้นับไม่ถ้วนสูญเสียหลักประกันของพวกเขาเนื่องจากราคาลดลง ชาร์ลส์กล่าวว่ามีวิธีลดความผันผวน

ความผันผวนถูกจัดการผ่านการให้หลักประกันเกินและการชำระบัญชีอัตโนมัติ โดยการต้องการหลักประกันมากกว่ามูลค่าเงินกู้ แพลตฟอร์มสร้างกันชนต่อการลดลงของราคา นอกจากนี้ การตรวจสอบแบบเรียลไทม์ยังช่วยให้มั่นใจว่าเงินกู้ถูกปรับให้เข้ากับสภาวะตลาด รักษาเสถียรภาพแม้ในช่วงที่ราคาล่ม ชาร์ลส์กล่าวเสริม

ม้าโทรจันสามตา: การกลับมาของการรวมศูนย์

ถึงกระนั้น ระบบเครดิตที่สนับสนุนโดย Bitcoin มีผลกระทบทางเศรษฐกิจและสังคมที่ควรพิจารณา ประการแรกคือในขณะที่แพลตฟอร์มเหล่านี้เปิดโอกาสในการเข้าถึงเครดิตสำหรับผู้ถือคริปโต พวกมันเสี่ยงต่อการสร้างผู้คุมทางการเงินใหม่ นักลงทุนคริปโตที่ร่ำรวย หรือที่เรียกว่า crypto whales จะได้รับประโยชน์มากที่สุด ในขณะที่ผู้ใช้ทั่วไปที่มีการถือครองจำกัดอาจพบว่าตนเองถูกกีดกัน

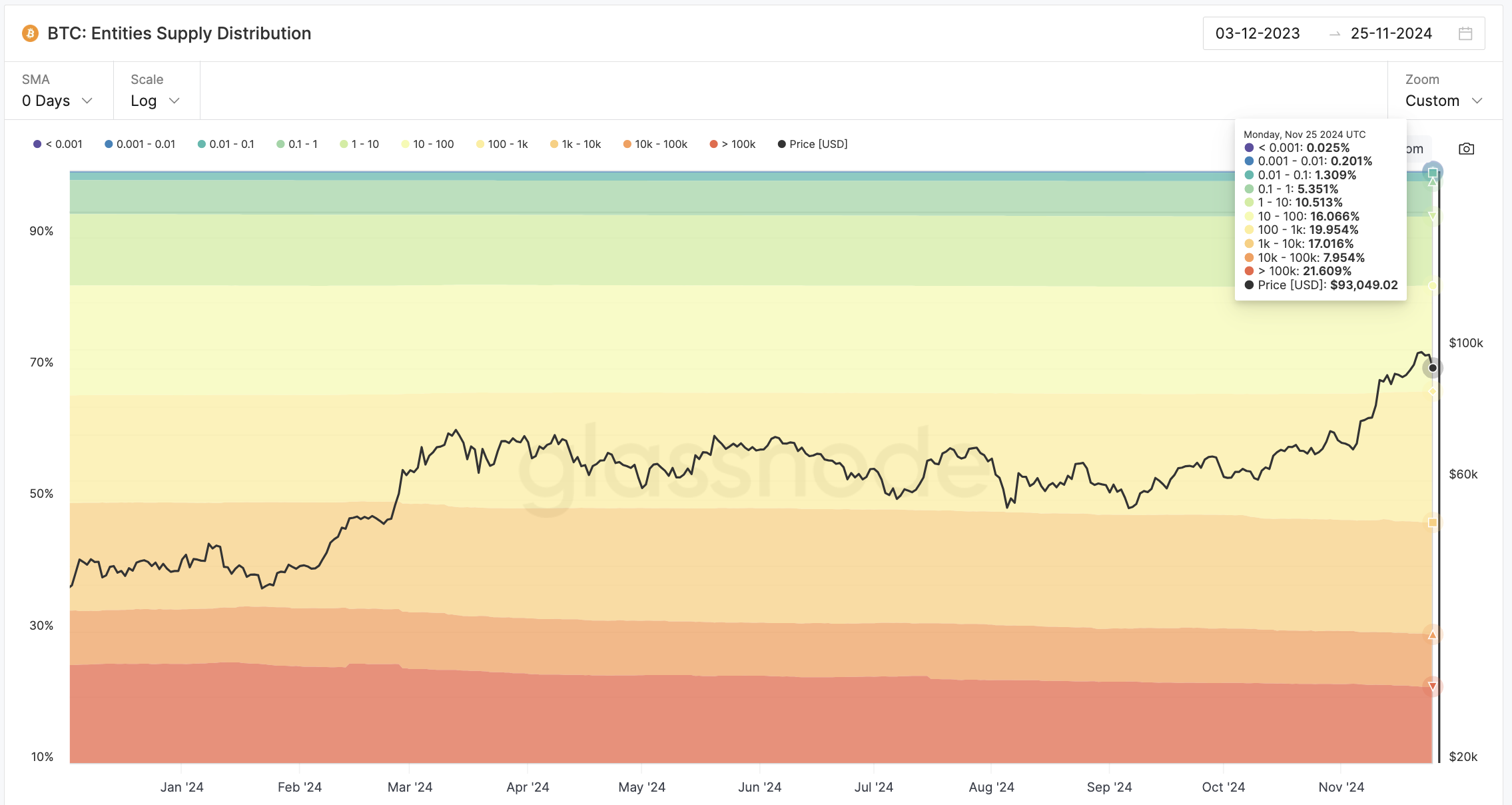

Whales หรือที่อยู่ที่ถือครองมากกว่า 100,000 BTC ถือครอง 21% ของอุปทาน Bitcoin ทั้งหมด พลวัตนี้หมายถึงการคงไว้ซึ่งการกระจุกตัวของความมั่งคั่งภายในพื้นที่คริปโตเช่นกัน หากสิ่งนั้นเกิดขึ้น เราอาจต้องบอกลาสัญญาของการรวมตัว

ความกังวลที่สองคือสถาบันการเงินแบบดั้งเดิม พวกเขากำลังแทรกซึมเข้าสู่ตลาดสินเชื่อที่มี Bitcoin หนุนหลังผ่านการเข้าซื้อกิจการและอิทธิพลด้านกฎระเบียบมากขึ้นเรื่อยๆ

ธนาคารอย่าง Goldman Sachs และ JPMorgan ได้เริ่มสำรวจการให้กู้ยืมที่มีคริปโตหนุนหลัง ซึ่งบ่งบอกถึงการบรรจบกันของการเงินแบบกระจายศูนย์และแบบดั้งเดิม ในเดือนพฤศจิกายน Bloomberg รายงานว่า Goldman Sachs กำลังเตรียมที่จะเปิดตัวบริษัทใหม่ที่มุ่งเน้นสินทรัพย์ดิจิทัล แม้ว่าการพัฒนาเหล่านี้จะนำความชอบธรรมมาให้ แต่ก็ยังสร้างความกังวลเกี่ยวกับการแย่งชิงอุดมการณ์การกระจายศูนย์ของ Bitcoin

จากนั้นก็มีม้าโทรจันตัวที่สามและสุดท้าย: การกำกับดูแลของรัฐบาล มันนำเสนอโอกาสและความท้าทายสำหรับระบบสินเชื่อที่มี Bitcoin หนุนหลัง

กฎระเบียบสามารถทำให้แพลตฟอร์มเหล่านี้ถูกต้องตามกฎหมาย เพื่อให้มั่นใจในความคุ้มครองผู้บริโภคและความมั่นคง อย่างไรก็ตาม การกำกับดูแลที่มากเกินไปอาจขัดขวางนวัตกรรมและทำลายการกระจายศูนย์

ตัวอย่างเช่น กรอบงาน MiCA ของสหภาพยุโรปได้แนะนำความชัดเจนแต่ก็ได้กำหนดข้อกำหนดการปฏิบัติตามที่เข้มงวด ทำให้เกิดความขัดแย้งในอุตสาหกรรมคริปโต Binance ซึ่งเป็นตลาดแลกเปลี่ยนคริปโตที่ใหญ่ที่สุดในโลกตามปริมาณการซื้อขาย ต้องปิดการให้บริการคัดลอกการซื้อขายสำหรับผู้ใช้ในยุโรปในเดือนมิถุนายนหลังจาก MiCA ถูกประกาศ

อีกประเด็นหนึ่งที่อาจส่งผลต่อการเข้าถึงคือมาตรฐานการรู้จักลูกค้า (KYC) ซึ่งอาจขัดขวางผู้ที่พึ่งพากระเป๋าเงินคริปโตเพราะขาดเอกสารส่วนบุคคลที่เพียงพอ ผู้กำหนดนโยบายมักโต้แย้งว่าแพลตฟอร์มที่ไม่มีการกำกับดูแล KYC ที่เข้มงวดเสี่ยงต่อการช่วยเหลืออาชญากรในการฟอกเงิน ในปี 2023 ตุรกีได้เปิดตัวกฎหมายคริปโตชุดใหม่ที่มุ่งเน้นการเพิ่มมาตรฐาน KYC

เรากำลังเป็นพยานในการรวมศูนย์ใหม่ของระบบที่ออกแบบมาให้เป็นอิสระ ความท้าทายคือการหาสมดุลโดยไม่ทำให้หลักการหลักของ Bitcoin เจือจาง Charles กล่าว

แพลตฟอร์มอย่าง Aave และ Sovryn เป็นตัวอย่างของแนวทางการกระจายศูนย์ในสินเชื่อที่มี Bitcoin หนุนหลัง ระบบเหล่านี้พึ่งพาสัญญาอัจฉริยะในการทำธุรกรรมอัตโนมัติ ลดความจำเป็นในการมีตัวกลางและรับรองความโปร่งใส อย่างไรก็ตาม การกระจายศูนย์มาพร้อมกับความท้าทายของตัวเอง รวมถึงความสามารถในการขยายตัว ช่องโหว่ด้านความปลอดภัย และพื้นที่สีเทาด้านกฎระเบียบ

อย่างไรก็ตาม ยังมีเรื่องราวความสำเร็จอยู่ ผู้กู้ได้ใช้สินเชื่อที่มี Bitcoin หนุนหลังเพื่อเป็นทุนให้กับธุรกิจ จ่ายค่ารักษาพยาบาล หรือรับมือกับความไม่แน่นอนทางเศรษฐกิจโดยไม่ต้องขาย BTC ของพวกเขา ในทางกลับกัน บางคนประสบกับการสูญเสียอย่างมากเนื่องจากการชำระบัญชีในช่วงที่ตลาดตกต่ำ ซึ่งเน้นถึงความเสี่ยงสูงของระบบเหล่านี้

โดยสรุปแล้ว เครดิตที่มี Bitcoin หนุนหลังเป็นทั้งการปฏิวัติทางการเงินและเรื่องเตือนใจ อนาคตของมันขึ้นอยู่กับความสามารถในการขยายตัว การเข้าถึงได้ง่าย และการยึดมั่นในหลักการกระจายอำนาจของ Bitcoin

เมื่อการเงินแบบดั้งเดิมเข้าสู่พื้นที่นี้และกรอบการกำกับดูแลพัฒนาไป ความท้าทายจะอยู่ที่การรักษาสมดุลระหว่างนวัตกรรมและการมีส่วนร่วม ไม่ว่าจะเป็นระบบเหล่านี้ที่ทำให้การเงินเป็นประชาธิปไตยหรือเพียงแค่เปลี่ยนผู้ควบคุมยังคงต้องติดตามกันต่อไป