ผลสำรวจล่าสุดจากผู้ถือ Bitcoin (BTC) มากกว่า 5,700 คน แสดงให้เห็นความไม่สอดคล้องกันอย่างชัดเจนระหว่างความเชื่อกับพฤติกรรมในวงการคริปโต โดยแม้เกือบ 80% ของผู้ตอบแบบสอบถามจะสนับสนุนการนำคริปโตมาใช้อย่างแพร่หลาย แต่กลับมีถึง 55% ที่ระบุว่าพวกเขาแทบไม่เคยหรือไม่เคยใช้สินทรัพย์ดิจิทัลเพื่อการชำระเงินในชีวิตประจำวันเลย

ช่องว่างที่ขยายตัวนี้ระหว่างความศรัทธากับการใช้งานจริงในโลกแห่งความเป็นจริง สะท้อนให้เห็นว่าความท้าทายสำคัญของอุตสาหกรรมไม่ได้อยู่ที่เรื่องการรับรู้หรือการสนับสนุนเชิงอุดมการณ์อีกต่อไป แต่มีปัจจัยอื่นเข้ามาเกี่ยวข้อง

ผู้ใช้คริปโตส่วนใหญ่สนับสนุนการใช้งานในไทย แต่ไม่ค่อยใช้จ่าย นี่คือเหตุผล

การสำรวจของ GoMining ได้รับคำตอบจากผู้ใช้งานในหลายภูมิภาค โดยสัดส่วนมากที่สุดมาจากยุโรป (45.7%) และอเมริกาเหนือ (40.1%)

ผู้เข้าร่วมสำรวจก็มีประสบการณ์ที่หลากหลาย ครอบคลุมทั้งกลุ่มที่เพิ่งรู้จักคริปโตและผู้ถือครอง ที่อยู่ในตลาดมาหลายปีอย่างเกือบเท่าๆ กัน

การกระจายนี้ชี้ให้เห็นว่าข้อจำกัดในการใช้จ่ายคริปโตไม่ได้จำกัดอยู่แค่บางภูมิภาคหรือกลุ่มผู้ใช้งานกลุ่มใดกลุ่มหนึ่งเท่านั้น โดยผลสำรวจพบว่าการชำระเงินด้วยคริปโตยังคงเป็นพฤติกรรมเฉพาะกลุ่มในหมู่ผู้ใช้งาน

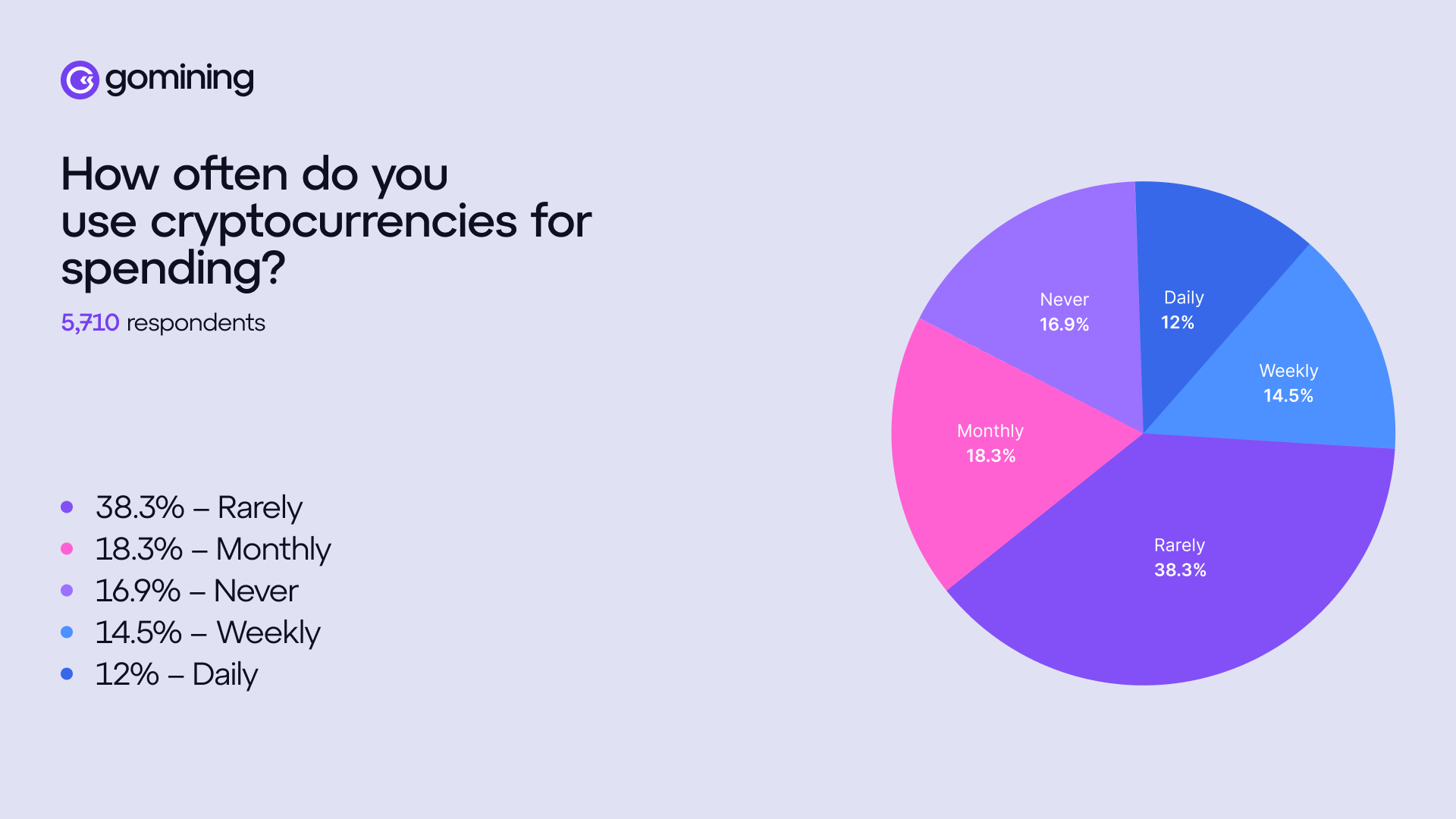

มีเพียง 12% ของผู้ตอบแบบสอบถามที่ใช้คริปโตเพื่อชำระเงินประจำวัน ตัวเลขนี้เพิ่มขึ้นเพียงเล็กน้อยเป็น 14.5% สำหรับรายสัปดาห์ และ 18.3% รายเดือน ถึงกระนั้น ส่วนใหญ่ยังคงระบุว่าพวกเขาแทบไม่เคยหรือไม่เคยใช้คริปโตสำหรับการใช้จ่ายเลย

พฤติกรรมการใช้จ่ายนี้แสดงให้เห็นว่าคริปโตทำหน้าที่ได้อย่างมีประสิทธิภาพที่สุดในฐานะตัวเลือกชำระเงินในบางกลุ่มโดยเฉพาะ เช่น สินค้าดิจิทัลมีสัดส่วนสูงสุดที่ 47% ตามด้วยการซื้อสินค้าด้านเกมที่ 37.7% และธุรกรรมอีคอมเมิร์ซที่ 35.7%

ซึ่งสะท้อนว่าผู้ใช้งานได้ใช้คริปโตอย่างแข็งขันในสภาพแวดล้อมดิจิทัลที่รองรับการชำระเงินโดยตรง แต่เมื่อพ้นพื้นที่เหล่านี้ การใช้คริปโตเพื่อชำระเงินจะลดลงอย่างมาก

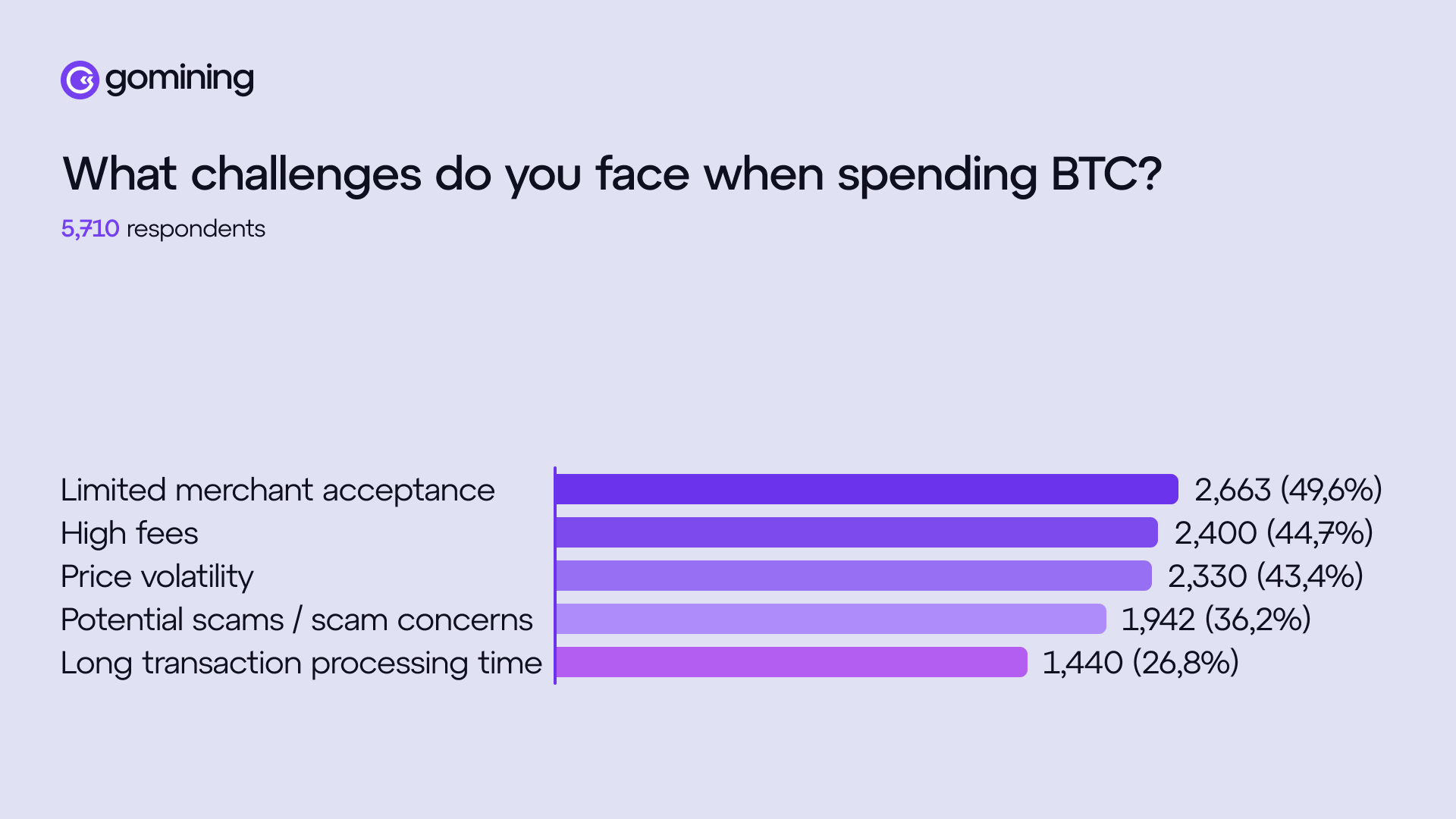

นอกจากนี้ ผลการสำรวจยังพบว่าปัญหาเกี่ยวกับโครงสร้างพื้นฐาน ยังคงเป็นอุปสรรคหลักของการใช้จ่าย โดยผู้ตอบแบบสอบถามระบุว่าร้านค้ายอมรับจำกัด (49.6%) ค่าธรรมเนียมสูง (44.7%) และความผันผวน (43.4%) เป็นเหตุผลสำคัญที่พวกเขาไม่ใช้คริปโตเพื่อการชำระเงิน ที่สำคัญ 36.2% ของผู้ตอบแบบสอบถามยังชี้ถึงความเสี่ยงจากการหลอกลวงว่าเป็นอีกเหตุผลหนึ่งเช่นกัน

Mark Zalan, CEO ของ GoMining กล่าวกับ BeInCrypto ว่าหากการใช้คริปโต มีความซับซ้อนเพิ่มเติม เช่น ต้องเลือกเครือข่าย จัดการค่าธรรมเนียม คำนวณความผันผวนของราคา หรือหาวิธีแก้ไขข้อผิดพลาด กลุ่มผู้ใช้ส่วนใหญ่ก็จะยังคงมองว่าคริปโตเป็นเพียงสิ่งใหม่แปลกตาเท่านั้น

สำหรับผู้ใช้ทั่วไป ประโยชน์ที่แท้จริงจะเริ่มต้นเมื่อคริปโตกลายเป็นส่วนที่ซ่อนอยู่เบื้องหลัง เมื่อมันถูกยอมรับในสถานที่ที่พวกเขาใช้จ่ายอยู่แล้ว ต้นทุนแข่งขันได้ชัดเจน การชำระเงินดำเนินการเร็ว และระบบรองรับความคาดหวังของผู้บริโภค เช่น ใบเสร็จหรือการจัดการข้อพิพาท ถ้าต้องการชนะใจผู้ใช้เหล่านี้ การชำระเงินด้วยคริปโตควรจะดูธรรมดาและน่าเชื่อถือเหมือนการแตะบัตรเลยทีเดียว เขาเน้น

นอกจากนี้ นาย Zalan ยังกล่าวเสริมว่าปัญหานี้ดูจะไม่ใช่เพียงแค่ “ปัญหาด้านการยอมรับ” แต่เป็นเรื่อง “ปัญหาด้านการใช้งานในชีวิตประจำวัน” มากกว่า

ผู้คนอาจเปิดรับคริปโตในทางทฤษฎี แต่ยังคงใช้บัตรและแอปธนาคารตามปกติ เนื่องจากสองทางเลือกนั้นถูกยอมรับทุกที่และใช้งานได้ง่าย ผลสำรวจของพวกเราสอดคล้องกับเรื่องนี้ คือมีความสนใจอยู่แล้ว แต่การใช้งานในชีวิตประจำวันติดขัดเมื่อร้านค้ารับคริปโตไม่ทั่วถึง ต้นทุนรู้สึกว่าคาดเดายาก และความผันผวนทำให้ลังเล เขากล่าว

Zalan ชี้ว่าความมีอยู่มากมายของโทเคน ไม่ได้สร้างประโยชน์ในชีวิตประจำวันโดยอัตโนมัติ เพราะโทเคนส่วนใหญ่ไม่สามารถลดแรงเสียดทานที่ผู้บริโภคประสบในแต่ละวันได้

ประโยชน์เชิงปฏิบัติเกิดขึ้นจริงเมื่อคริปโตมอบข้อดีอย่างชัดเจน เช่น การโอนมูลค่าข้ามประเทศที่ง่ายกว่า การชำระเงินรวดเร็วขึ้น และระบบที่เขียนโปรแกรมได้ ด้วยเหตุนี้ อุตสาหกรรมจึงหันไปโฟกัสที่ระบบชำระเงินและการผสานการใช้งาน มากกว่าคาดหวังให้ผู้ใช้จัดการและเดินเกมกับสินทรัพย์หลากหลายรูปแบบด้วยตัวเอง

การชำระเงินด้วย Bitcoin เผชิญความคาดหวังที่ขับเคลื่อนด้วยแรงจูงใจจากผู้ใช้

ในขณะเดียวกัน ผลสำรวจได้เจาะลึกถึงปัจจัยที่ทำให้ผู้ใช้เลือกคริปโตแทนวิธีการชำระเงินแบบเก่า โดยพบว่าเรื่องความเป็นส่วนตัวและความปลอดภัยเป็นปัจจัยสำคัญที่สุด โดยมี 46.4% ของผู้ตอบแบบสอบถามระบุไว้ รางวัลและส่วนลดตามมาใกล้ๆ กันที่ 45.4%

ในเรื่องการชำระเงินด้วย Bitcoin ผู้ใช้แสดงความต้องการอย่างชัดเจน 62.6% ระบุว่าต้องการค่าธรรมเนียมต่ำกว่า สิ่งจูงใจอย่างรางวัลหรือคืนเงินตามมาที่ 55.2% ในขณะที่ จำนวนร้านค้าที่รองรับหลากหลาย ได้คะแนน 51.4%

น่าสังเกตว่ากลุ่มผู้ตอบแบบสอบถามเกือบครึ่งคาดหวังว่าจะได้ดอกเบี้ยหรือรางวัลทุกครั้งที่จ่ายเงิน ซึ่งสะท้อนให้เห็นว่าความคาดหวังต่อแรงจูงใจเหล่านี้กลายมาเป็นเรื่องปกติไปแล้ว

ข้อมูลยังชี้ถึงการเปลี่ยนแปลงครั้งใหญ่ในทัศนคติของผู้ใช้ที่มีต่อ Bitcoin ด้วย ส่วนใหญ่ยังมองว่าตนเองถือ Bitcoin ระยะยาว แต่ความสนใจที่เพิ่มขึ้นต่อการขุด ผลิตภัณฑ์สร้างผลตอบแทน และการโทเคนไนซ์แฮชเรท บ่งชี้ว่าผู้ใช้นิยมแบบที่ Bitcoin สร้างผลตอบแทนได้ มากกว่าการเก็บไว้เฉยๆ ในกระเป๋าเงินดิจิทัล

ในบริบทนี้ การชำระเงินถูกมองว่าเป็นโอกาสอีกทางหนึ่งในการเพิ่มพูนทรัพย์สินของตนเอง Zalan ระบุว่าแรงจูงใจเป็น กลไกมาตรฐานในระบบการชำระเงิน ด้วย

เขาอธิบายว่าระบบดั้งเดิมเองก็มีโครงสร้างแรงจูงใจเช่นกัน ซึ่งมอบรางวัลให้ผู้บริโภค สร้างประโยชน์ทางเศรษฐกิจแก่ผู้ออกบัตร และช่วยให้ร้านค้าคาดการณ์การชำระเงินได้

การคาดหวังว่าการชำระเงินด้วยคริปโตจะขยายตัวโดยปราศจากกลไกแบบเดียวกันในเรื่อง ‘ทำให้คุ้มค่าที่จะเปลี่ยน’ นั้นไม่สมจริง สิ่งที่แรงจูงใจเปิดเผยคือจุดที่ความฝืดเคืองยังคงอยู่: ถ้าประสบการณ์การใช้งานถูกกว่า เร็วกว่า และได้รับการยอมรับกันทั่วโลก แรงจูงใจก็จะมีความสำคัญน้อยลง อย่างไรก็ตามเวลานี้แรงจูงใจช่วยชดเชยต้นทุนการเปลี่ยนวิธีและช่วยให้แต่ละคนสร้างนิสัยใหม่ ในขณะที่ระบบนิเวศกำลังพยายามลดช่องว่างเกี่ยวกับการยอมรับ การคืนเงิน/ความคาดหวังเกี่ยวกับทรัพยากร และขั้นตอนชำระเงินที่ใช้งานได้ง่ายจริงๆ ซีอีโอกล่าว

Bitcoin เป็นทั้งเครื่องมือชำระเงินและสินทรัพย์เก็บมูลค่าได้หรือไม่

นอกจากนี้ผู้ตอบแบบสอบถามยังได้ระบุสิ่งที่แต่ละคนจะพิจารณานำ Bitcoin ไปใช้ในอนาคตด้วย โดยค่าใช้จ่ายในชีวิตประจำวันอยู่ในอันดับสูงสุดที่ 69.4% ตามมาด้วย เกมและความบันเทิงดิจิทัล ที่ 47.3% และสินค้าราคาสูงหรือสินค้าหรูหราที่ 42.9%

จากมุมมองของผู้ใช้ Bitcoin ไม่ได้จำกัดอยู่แค่กรณีการใช้งานเฉพาะกลุ่มอีกต่อไป แต่ถูกมองเพิ่มขึ้นว่าเป็นทางเลือกสำหรับการใช้จ่ายในชีวิตประจำวัน อย่างไรก็ตาม เรื่องนี้ก็ทำให้เกิดข้อกังวลสำคัญว่า หาก Bitcoin ประสบความสำเร็จในฐานะวิธีการชำระเงินประจำวัน มันจะยิ่งตอกย้ำบทบาทของมันในฐานะสินทรัพย์เก็บมูลค่าหรือไม่ หรือมีความเสี่ยงทำให้เรื่องนี้อ่อนแอลง

Zalan เชื่อว่าการใช้งานในการชำระเงินที่กว้างขึ้นในที่สุดจะเป็นการเสริมสร้างบทบาทของ Bitcoin ในฐานะสินทรัพย์เก็บมูลค่า โดยเขาอธิบายว่าสถานะการเป็นสินทรัพย์เก็บมูลค่านั้นเป็นผลมาจากการประสานกันของสังคมและตลาดในท้ายที่สุด

ซึ่งเกิดจากสภาพคล่อง การชำระบัญชีที่เชื่อถือได้ และระดับที่สินทรัพย์ถูกบูรณาการกับระบบการเงินในโลกจริง ทั้งนี้ในมุมของเขา

ยิ่ง Bitcoin ถูกใช้งานบ่อยขึ้น (แม้จะผ่านเลเยอร์ต่างๆ เช่น Lightning หรือบัตร) มันก็ยิ่งมีลักษณะเป็นสินทรัพย์ทางการเงินที่คงทน มีอุปสงค์ที่ยืดหยุ่น และโครงสร้างพื้นฐานรองรับมากขึ้น

เขาย้ำว่าความกังวลเกี่ยวกับ ‘การอ่อนค่าลง’ มักจะสับสนระหว่างการใช้จ่ายกับการหมดความเชื่อมั่น ในระบบการเงินที่พัฒนาแล้ว การถือระยะยาวกับการใช้จ่ายประจำวันไม่ได้ขัดแย้งกันเลย หากโครงสร้างพื้นฐานช่วยลดความฝืดเคืองได้

เมื่อมองไปยังปี 2026 Zalan ได้วางแนวทางที่เป็นไปได้มากขึ้นว่า Bitcoin จะเป็นเหมือนสินทรัพย์สำรองและศูนย์กลางการชำระเงิน ในขณะที่เลเยอร์ชำระเงินที่ใช้งานง่ายจะรองรับกระบวนการชำระเงิน ทำให้แต่ละคนสามารถซื้อขายได้โดยไม่ต้องกังวลเกี่ยวกับบล็อก ค่าธรรมเนียม หรือเวลา