บราซิลกำลังทดสอบหนึ่งในสมมติฐานที่เก่าแก่ที่สุดของคริปโตว่า สินทรัพย์ดิจิทัลจะเติบโตได้ก็ต่อเมื่อระบบการเงินแบบดั้งเดิมล้มเหลวเท่านั้น

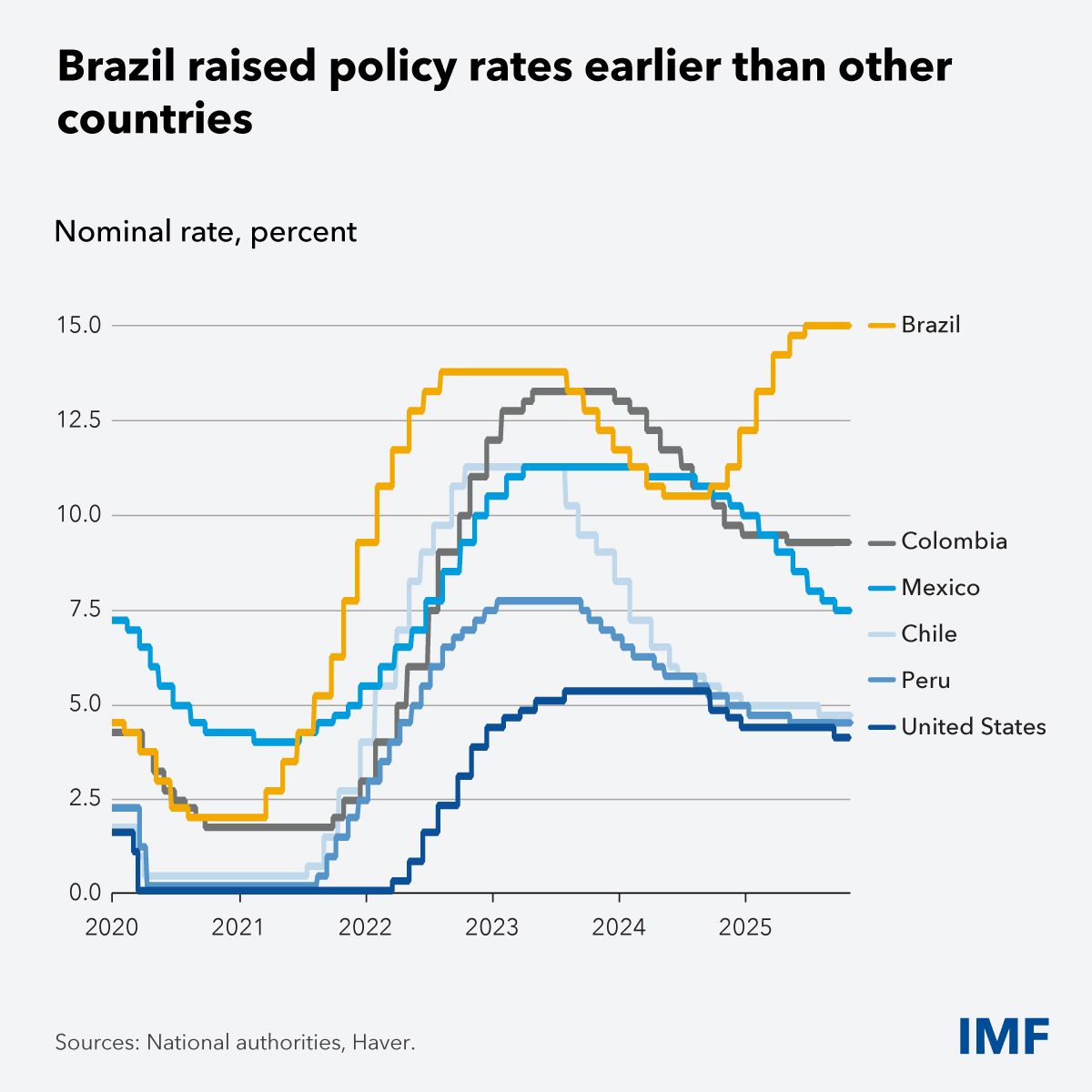

ด้วยอัตราดอกเบี้ยอ้างอิง Selic อยู่ที่ 15% ซึ่งถือว่าสูงที่สุดในกลุ่มประเทศเศรษฐกิจขนาดใหญ่ ธนาคารกลางของบราซิลจึงยังคงใช้นโยบายการเงินที่เข้มงวดอย่างมาก อย่างไรก็ตาม จากงานวิจัยใหม่ของ IMF ระบบการเงินของประเทศก็ยังไม่พังทลายภายใต้แรงกดดัน ตรงกันข้าม ตลาดสินเชื่อยังคงแข็งแกร่ง และในขณะที่นั้น การนำคริปโตไปใช้กลับเพิ่มขึ้นอย่างต่อเนื่องเช่นกัน

เหตุผลที่บราซิลยอมรับคริปโตสวนทางกับตรรกะมหภาคแบบดั้งเดิม

เพียงไม่กี่วันหลังจากที่ IMF เผยแพร่ ข้อมูล COFER Q2 2025 ล่าสุด สถาบันการเงินระหว่างประเทศแห่งนี้ก็ได้นำเสนอรายงานใหม่ ซึ่งครั้งนี้มุ่งวิเคราะห์สถานการณ์เศรษฐกิจมหภาคของบราซิล

ในโพสต์ดังกล่าว IMF ระบุว่าการขยายตัวของสินเชื่อล่าสุดของบราซิลนั้น “ไม่ถือเป็นความล้มเหลวด้านนโยบาย” พร้อมยืนยันว่ากลไกนโยบายการเงินยังคงมีประสิทธิภาพ แม้ อัตราดอกเบี้ยจะอยู่ในระดับสูงก็ตาม

IMF ชี้ว่างานวิจัยของ IMF แสดงให้เห็นว่าการขยายตัวของสินเชื่อล่าสุดในบราซิลท่ามกลางอัตราดอกเบี้ยนโยบายพื้นฐานที่ 15% ไม่ใช่ความล้มเหลวของนโยบาย ในขณะที่ฟินเทคและรายได้ที่เพิ่มขึ้นกำลังกำหนดนิยามใหม่ของการเข้าถึงบริการทางการเงิน ในขณะเดียวกันนโยบายการเงินก็ยังทำหน้าที่ของมันต่อไป ตามที่ IMF โพสต์ไว้

แต่เมื่อดูยอดปล่อยสินเชื่อจากธนาคารเพิ่มขึ้น 11.5% ในปี 2024 ขณะที่การออกพันธบัตรองค์กรพุ่งขึ้น 30% ผลลัพธ์แบบนี้โดยทั่วไปแล้วจะทำให้ความต้องการสินทรัพย์ทางเลือกอย่างคริปโทลดลง ตาม ตรรกะมหภาคแบบดั้งเดิม ที่นี่ควรเป็นสภาพแวดล้อมที่ไม่เหมาะสมสำหรับคริปโต

แต่กลับกลายเป็นว่ากิจกรรมคริปโตในบราซิลเพิ่มขึ้น 43% แบบปีต่อปีในปี 2025 สะท้อนให้เห็นถึงช่องว่างที่ห่างไกลขึ้นระหว่างเรื่องเล่าเศรษฐกิจมหภาคดั้งเดิมกับแนวโน้มการนำไปใช้บนพื้นฐานความเป็นจริง

ระบบที่ใช้งานได้จริงและยังอยู่บนเชน

การปรึกษาหารือภายใต้มาตรา IV ล่าสุดของ IMF เน้นย้ำว่าธนาคารกลางของบราซิลได้ดำเนินการ “อย่างถูกต้องตามหน้าที่ที่ควรทำ”

- การคุมเข้มนโยบายได้ส่งผลผ่านไปยังอัตราดอกเบี้ยเงินกู้,

- การเติบโตของสินเชื่อได้เริ่มชะลอตัวลง, และ

- แม้ว่าคาดการณ์เงินเฟ้อยังคงอยู่ในระดับสูง แต่ก็ได้รับการบริหารจัดการอย่างจริงจัง

การเติบโตของรายได้ที่แข็งแกร่ง การว่างงานต่ำ และการขยายตัวอย่างรวดเร็วของฟินเทค ช่วยคงความต้องการสินเชื่อเอาไว้แม้จะเผชิญกับอัตราดอกเบี้ยสูงก็ตาม

ธนาคารดิจิทัลและผู้ให้บริการสินเชื่อฟินเทค ขณะนี้ครองส่วนแบ่งราวหนึ่งในสี่ (25%) ของตลาดบัตรเครดิตในบราซิล ซึ่งขยายโอกาสทางการเงินอย่างมหาศาลโดยไม่ลดทอนประสิทธิภาพของนโยบายแต่อย่างใด

อย่างไรก็ตาม การนำคริปโตมาใช้งานก็กำลังเพิ่มสูงขึ้นไปพร้อมกัน ไม่ใช่เพื่อประท้วงระบบ แต่เป็นการขยายขอบเขตของระบบนี้มากขึ้นเรื่อยๆ

โดยอ้างอิงข้อมูลจาก Mercado Bitcoin ซึ่งเป็นแพลตฟอร์มสินทรัพย์ดิจิทัลที่ใหญ่ที่สุดในละตินอเมริกา นักวิเคราะห์อุตสาหกรรมชี้ว่ากลุ่มนักลงทุนรุ่นใหม่กำลังขับเคลื่อนการเติบโตของคริปโตในบราซิล

การนำไปใช้ในกลุ่มผู้ใช้ที่มีอายุ 24 ปีหรือน้อยกว่านั้นเพิ่มขึ้นถึง 56% เมื่อเทียบกับปีก่อน โดยเน้นที่ stablecoin และผลิตภัณฑ์ตราสารหนี้แบบโทเคน ไม่ใช่ memecoins ที่เน้นเก็งกำไร

ผลิตภัณฑ์ตราสารหนี้ดิจิทัลจ่ายผลตอบแทนรวมประมาณ 325 ล้าน USD ในปี 2025 ซึ่งให้ผลตอบแทนที่แข่งกับกลยุทธ์ carry trade อัตราสูงของบราซิลโดยตรง

ปริมาณธุรกรรมคริปโตโดยรวมเพิ่มขึ้น 43% ในขณะที่ผลิตภัณฑ์คริปโตที่มีความเสี่ยงต่ำเพิ่มขึ้น 108% ซึ่งสะท้อนถึงการเปลี่ยนแปลงจากการเก็งกำไรไปสู่การลงทุนแบบมีโครงสร้าง

ผู้ใช้รายได้ปานกลาง จัดสรรพอร์ตโฟลิโอส่วนสำคัญไปยัง stablecoin ขณะที่กลุ่มรายได้ต่ำยังคงเลือก Bitcoin เพราะให้ผลตอบแทนสูงกว่า

Bitcoin ยังเป็นสินทรัพย์ที่มีการซื้อขายมากที่สุด ตามมาด้วย Ethereum และ Solana และมีนักลงทุนราว 18% ที่กระจายพอร์ตไปยังคริปโตหลายชนิด

พฤติกรรมนี้ท้าทายแนวคิดที่ว่า การนำคริปโตมาใช้งานมีสาเหตุมาจากเงินเฟ้อ การล่มสลายของค่าเงิน หรือความล้มเหลวนโยบายเท่านั้น

การเงินแบบดั้งเดิมเริ่มเปลี่ยนแปลง

สถาบันการเงินแบบดั้งเดิมกำลังตอบสนอง Itaú Unibanco ซึ่งเป็นธนาคารเอกชนที่ใหญ่ที่สุดในละตินอเมริกา แนะนำให้นำ 1% ถึง 3% ของพอร์ตไปลงทุนใน Bitcoin โดยชูว่าเป็นเครื่องมือกระจายความเสี่ยงและการกันความเสี่ยงเพียงบางส่วน ไม่ใช่การเดิมพันแบบเก็งกำไร

ธนาคารอ้างถึงความสัมพันธ์ที่ต่ำระหว่าง Bitcoin กับสินทรัพย์ดั้งเดิม และบทบาทของมันในฐานะสินทรัพย์เก็บมูลค่าแบบกระจายศูนย์ที่ซื้อขายได้ทั่วโลก ซึ่งการสนับสนุนนี้สอดคล้องกับแนวทางของผู้จัดการสินทรัพย์รายใหญ่ของสหรัฐฯ ด้วย

เมื่อ Mercado Bitcoin มี การขยายตัวเข้าสู่ผลิตภัณฑ์รายได้แบบถูกโทเค็นและตราสารทุน รวมทั้งการออกบนเครือข่าย Stellar เส้นแบ่งระหว่าง การเงินแบบดั้งเดิมกับโครงสร้างพื้นฐานบล็อกเชนเริ่มเลือนลางมากขึ้น

ประสบการณ์ของบราซิลได้หักล้างแนวคิดที่ว่า crypto จะเติบโตได้เฉพาะในระบบที่ล้มเหลว แต่กลับบ่งชี้ถึงการเข้าสู่ระยะใหม่ของการยอมรับซึ่งขับเคลื่อนด้วยประโยชน์ใช้สอย การเข้าถึงผลตอบแทน และการกระจายความเสี่ยงของพอร์ต แม้นโยบายทางการเงินจะดำเนินไปอย่างที่ควรจะเป็น

เส้นแบ่งถัดไปอาจไม่ใช่เรื่องเงินเฟ้อหรืออัตราดอกเบี้ย แต่เป็นประเด็นเรื่องความเป็นส่วนตัว ความโปร่งใส และการควบคุม โดยเมื่อ crypto ถูกฝังตัวอยู่ในโครงสร้างทางการเงินที่มีการกำกับดูแล ข้อถกเถียงจึงเปลี่ยนจากความล้มเหลวในระดับมหภาคไปสู่เรื่องว่าใครเป็นผู้กำกับดูแลโครงสร้างพื้นฐานนั้นเอง

กระแส crypto ของบราซิลไม่ใช่การเก็งกำไรในยามวิกฤติ หากแต่เป็นการหลอมรวมซึ่งอาจกลายเป็นการพัฒนาที่สร้างความเปลี่ยนแปลงมากกว่าสิ่งใดทั้งหมด