เงินหยวนดิจิทัลของจีนได้เข้าสู่ยุคใหม่เมื่อวันที่ 1 มกราคม 2026 โดยยอดคงเหลือในกระเป๋าเงินเริ่มได้รับดอกเบี้ยตามอัตราฝากประจำแบบเรียกตรวจสอบได้

การเคลื่อนไหวนี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญจากฉันทามติระดับโลกที่ว่าค่าสกุลเงินดิจิทัลของธนาคารกลางควรยังคงไม่มีการให้ดอกเบี้ย ธนาคารกลางยุโรป ธนาคารกลางสหรัฐ และธนาคารเพื่อการชำระหนี้ระหว่างประเทศได้สนับสนุนหลักการข้อนี้มาอย่างยาวนานว่ามีความสำคัญต่อเสถียรภาพทางการเงิน

มุมมองดั้งเดิม: CBDC คือเงินสดดิจิทัล ไม่ใช่เงินออม

ในระดับโลก ชุมชน CBDC ส่วนใหญ่ได้รวมตัวกันรอบหลักการสำคัญคือ CBDC สำหรับรายย่อยควรทำหน้าที่เสมือนเทียบเท่าเงินสดในรูปแบบดิจิทัล ไม่ใช่เครื่องมือออมเงินที่ให้ดอกเบี้ย

ธนาคารกลางยุโรปได้พูดถึงจุดนี้อย่างชัดเจน ในหน้าคำถามที่พบบ่อย ระบุไว้อย่างตรงไปตรงมาว่า เช่นเดียวกับเงินสดในกระเป๋า จะไม่มีการจ่ายดอกเบี้ยให้กับยอดเงินยูโรดิจิทัล เป้าหมายคือต้องการป้องกันไม่ให้ยูโรดิจิทัลกลายเป็นที่เก็บเงินออมซึ่งจะดูดเงินฝากออกจากธนาคาร

ธนาคารกลางสหรัฐเองก็แสดงความกังวลคล้ายกัน โดย เอกสารอภิปรายในปี 2022 ได้เตือนว่าหาก CBDC ให้ดอกเบี้ย อาจเปลี่ยนแปลงระบบการเงินของสหรัฐได้อย่างมีนัยสำคัญ ปัญหาหลักคือการที่ธนาคารต้องเสียความสำคัญ ประชาชนอาจย้ายเงินฝากไปยังธนาคารกลางซึ่งจะลดขีดความสามารถของธนาคารพาณิชย์ในการปล่อยสินเชื่อ

ทั้ง BIS และ IMF ได้เสริมกรอบความคิดนี้ โดยชี้ว่าหาก CBDC ให้ดอกเบี้ยอาจเร่งธนาคารเกิดปัญหา ทุกคนต่างถอนเงินฝากไปยังธนาคารกลางเมื่อเกิดความตึงเครียดทางการเงินเพราะเห็นว่าปลอดภัยกว่า

การเปลี่ยนแปลงของจีน: จาก M0 สู่ M1

การตัดสินใจของจีน ได้เลื่อนตำแหน่งหยวนดิจิทัลอย่างชัดเจน จากเครื่องมือประเภท M0 ซึ่งเป็นเงินสดในระบบหมุนเวียน กลายเป็นคล้าย M1 ที่เป็นสภาพคล่องครอบคลุมเงินฝากที่สามารถถอนออกได้

นโยบายนี้มาจาก “แผนปฏิบัติการเพื่อยกระดับการจัดการหยวนดิจิทัลและโครงสร้างพื้นฐานทางการเงิน” ของ PBOC ซึ่งใช้กับกระเป๋าที่ผ่านการยืนยันตัวตน ประเภท 1-3 ทั้งของบุคคลและองค์กร ดอกเบี้ยจะเป็นไปตามกติกาของเงินฝากเรียกตรวจสอบได้ โดยเกิดการสรุปยอดในวันที่ 20 ของเดือนสุดท้ายแต่ละไตรมาส สำหรับกระเป๋าที่ยังไม่ยืนยันตัวตน ประเภท 4 จะถูกยกเว้น

นอกจากนี้ จีนยังได้ปรับนิยามอย่างเป็นทางการของหยวนดิจิทัล โดยใส่คำว่า “ระบบชำระเงินที่เกี่ยวข้อง” ลงไปด้วย ซึ่งเป็นการเปลี่ยนแปลงเชิงความหมาย ที่ยอมรับว่าการพัฒนาของ e-CNY ไปไกลกว่าเงินสดดิจิทัลธรรมดา

Wang Jian นักวิเคราะห์จาก Guoxin Securities อธิบายว่าการเปลี่ยนแปลงนี้เป็นพัฒนาจาก “เงินสดดิจิทัล 1.0” ไปสู่ “เงินฝาก 2.0” โดยบอกว่ามันคือ “บัญชีธนาคารรูปแบบใหม่” ที่ผสานประสิทธิภาพการชำระเงินแบบเดิมเข้ากับความสามารถด้านสัญญาอัจฉริยะใหม่ๆ

เหตุผลที่จีนเลือกเส้นทางต่างจากชาติอื่น

การตัดสินใจของจีนนี้สะท้อนการคำนวณเชิงกลยุทธ์หลายอย่าง ซึ่งบางข้ออาจไม่สามารถนำมาใช้ หรือมีผลแตกต่างในประเทศฝั่งตะวันตก

ก่อนอื่น การรวมการประกันเงินฝากเข้ามานั้นเป็นการสร้างตาข่ายความปลอดภัย โดย PBOC ได้ยืนยันแล้วว่ากระเป๋าเงินหยวนดิจิทัลในขณะนี้ได้รับความคุ้มครองจากการประกันเงินฝาก ซึ่งได้รับการคุ้มครองในระดับเดียวกับเงินฝากธนาคารแบบดั้งเดิม สิ่งนี้ช่วยแก้ปัญหาสำคัญที่เกี่ยวข้องกับ CBDC ที่ให้ดอกเบี้ย นั่นคือ ความกังวลว่าอาจถูกมองว่าปลอดภัยกว่าเงินฝากธนาคารในช่วงเกิดวิกฤต

ต่อมา แรงจูงใจในการใช้งานเป็นสิ่งสำคัญในตลาดที่มีการแข่งขันสูง โดยในเดือนพฤศจิกายน 2025 e-CNY มีกระเป๋าเงินถึง 230 ล้านใบ และมียอดธุรกรรมสะสมถึง 16.7 ล้านล้านหยวน แม้กระนั้น e-CNY ก็ยังต้องเผชิญการแข่งขันจากแพลตฟอร์มชำระเงินผ่านมือถืออย่าง Alipay และ WeChat Pay ที่ครองตลาดมายาวนาน การให้ดอกเบี้ยจึงเป็นแรงจูงใจเล็กๆ แต่มากพอที่จะให้ผู้ใช้เลือกถือยอดคงเหลือ e-CNY มากกว่าการใช้เพียงเป็นช่องทางผ่านในการชำระเงิน

ถัดไป สถาปัตยกรรมสองชั้นของจีนยังคงให้ธนาคารพาณิชย์รับบทบาทหน้าด่านสำคัญของผู้ใช้งาน ซึ่งช่วยบรรเทาความกังวลเรื่องการเบี่ยงเบนบทบาทของธนาคารที่สร้างปัญหาให้กับธนาคารกลางฝั่งตะวันตก ด้วยกระบวนการที่ PBOC ออกหยวนดิจิทัลให้กับสถาบันที่ปฏิบัติการ และสถาบันเหล่านั้นทำหน้าที่แจกจ่ายสู่สาธารณชน ซึ่งช่วยรักษาความสัมพันธ์กับลูกค้าของธนาคารไว้ได้

ผลกระทบต่อการพัฒนา CBDC ทั่วโลก

การเคลื่อนไหวของจีนได้สร้างคำถามที่น่ากระอักกระอ่วนใจให้กับธนาคารกลางในประเทศอื่นๆ

ECB ซึ่งมีแผนที่จะ เปิดตัวดิจิทัลยูโรภายในปี 2029 ได้ยืนกรานกับโมเดลที่ไม่ให้ดอกเบี้ยและมีข้อจำกัดจำนวนการถือครองอย่างเข้มงวด เพื่อป้องกันการแข่งขันกับเงินฝากธนาคาร นอกจากนี้ สภาแห่งสหภาพยุโรปยังออกมาตรการจำกัดปริมาณการถือครองดิจิทัลยูโรโดยเฉพาะ เพื่อป้องกันไม่ให้ถูกใช้เป็นสินทรัพย์เก็บรักษามูลค่า

แต่ในขณะเดียวกัน งานวิจัยเชิงวิชาการกลับโต้แย้งแนวคิดไม่ให้ดอกเบี้ยมากขึ้นเรื่อยๆ บทวิเคราะห์ของ CEPR ในปี 2025 ระบุไว้ว่า ประเทศต่างๆ จะบรรลุ “ประโยชน์ด้านสวัสดิการที่สำคัญ” หากกำหนดอัตราดอกเบี้ย CBDC “ที่ 0% หรือที่ 1% ต่ำกว่าอัตรานโยบายในปัจจุบัน ซึ่งอย่างใดอย่างหนึ่งที่สูงกว่า” IMF เองก็ยอมรับด้วยว่า CBDC ที่ให้ดอกเบี้ยสามารถ “เพิ่มการตอบสนองของเศรษฐกิจต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบาย”

แนวทางของจีนอาจแสดงให้เห็นว่าการแลกเปลี่ยนที่ธนาคารกลางตะวันตกวิตก—โดยเฉพาะการไหลออกของเงินฝากและการหดตัวของสินเชื่อ—สามารถรับมือได้ด้วยการออกแบบอย่างรอบคอบ เช่น การจำกัดการถือครอง, การกำหนดอัตราตอบแทนเป็นขั้น, และการประกันเงินฝาก

ภูมิทัศน์ CBDC ที่แตกต่าง

สิ่งที่กำลังปรากฏไม่ใช่โมเดลเดียวสำหรับ CBDC ภาคประชาชน แต่เป็นภูมิทัศน์ที่หลากหลายและแยกออกจากกัน ซึ่งถูกขับเคลื่อนด้วยธรรมเนียมทางการเงิน โครงสร้างเศรษฐกิจ และเป้าหมายเชิงยุทธศาสตร์ที่แตกต่างกัน

สหรัฐอเมริกาได้ดำเนินการในทิศทางตรงข้ามอย่างสิ้นเชิง โดยกลายเป็นประเทศเดียวที่สั่งห้าม CBDC ภาคประชาชนอย่างเป็นทางการ ตามรายงานของสภาแอตแลนติก ในเดือนมกราคม 2025 ประธานาธิบดี Trump ได้ลงนามในคำสั่งฝ่ายบริหารห้ามหน่วยงานรัฐบาลกลางพัฒนา หรือสนับสนุน CBDC และสภาคองเกรสได้ดำเนินการตามมาในช่วง “Crypto Week” เดือนกรกฎาคม โดยผ่าน กฎหมาย CBDC Anti-Surveillance State Act เป็นหนึ่งในร่างกฎหมายคริปโตสำคัญสามฉบับ พร้อมกับกฎหมาย GENIUS สำหรับเหรียญ stablecoin และกฎหมาย CLARITY สำหรับโครงสร้างตลาด สำหรับร่างกฎหมายต่อต้าน CBDC นี้ ผ่านสภาผู้แทนราษฎรด้วยคะแนน 219-210 และขณะนี้กำลังรอการพิจารณาในวุฒิสภา

ยุโรปดูเหมือนจะยึดมั่นใน CBDC ในฐานะโครงสร้างพื้นฐานการชำระเงิน ซึ่งมีประสิทธิภาพและครอบคลุม แต่ก็จงใจออกแบบมาให้ไม่น่าดึงดูดสำหรับการออม ในขณะเดียวกัน จีนก็พยายามให้ CBDC ในรูปแบบที่มีความคล้ายกับเงินฝากสามารถอยู่ร่วมกับระบบธนาคารของตน พร้อมมอบประโยชน์ที่แท้จริงให้กับผู้ใช้ เกินกว่าการใช้เพียงแค่ทำธุรกรรม และสหรัฐอเมริกาก็ปฏิเสธแนวคิดนี้อย่างสิ้นเชิง ส่งผลให้ภูมิทัศน์ CBDC ทั่วโลกแตกต่างกันตามแนวคิดและสายธารภูมิรัฐศาสตร์

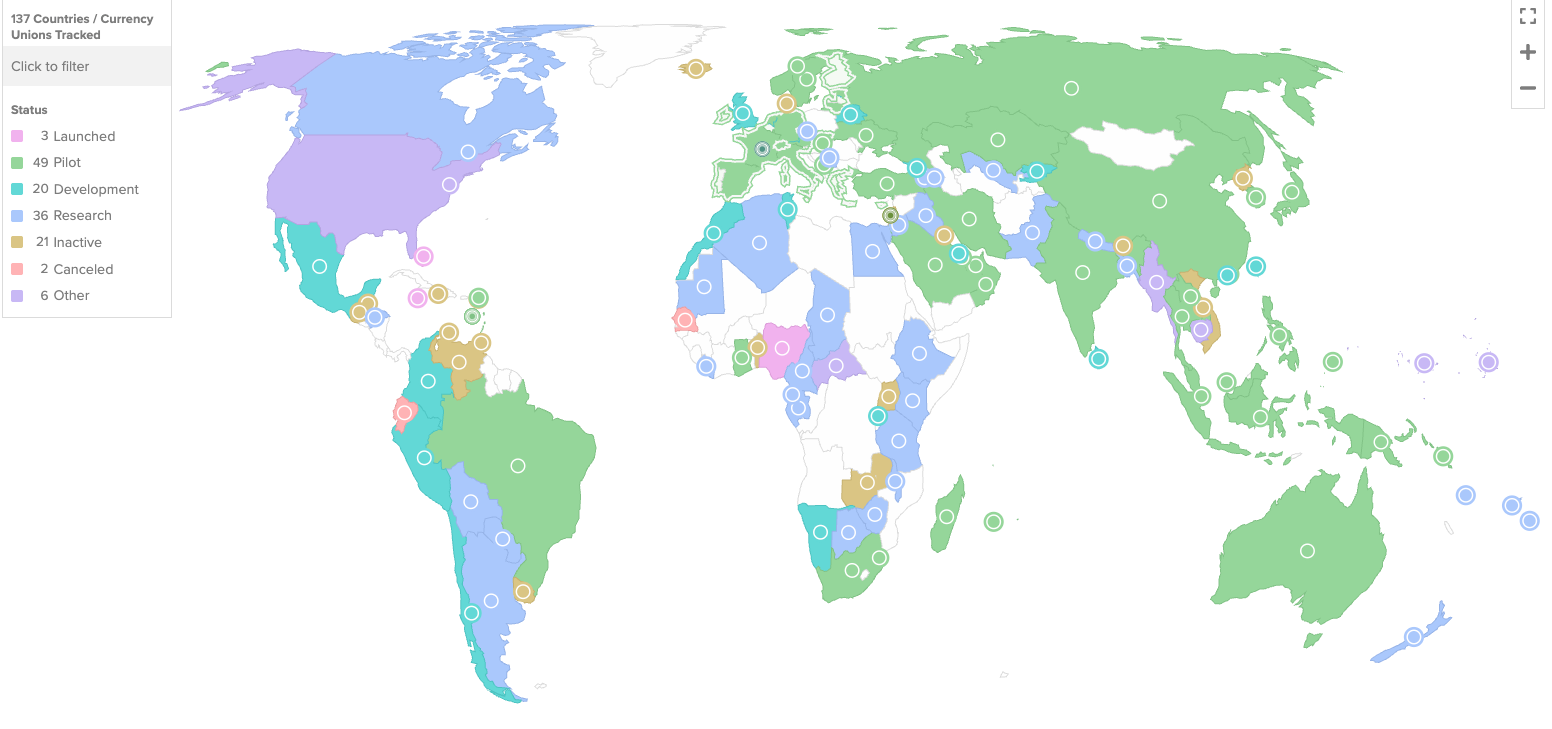

เมื่อ 137 ประเทศ ที่คิดเป็น 98% ของ GDP โลก กำลังสำรวจ CBDC การทดลองของจีนกับสกุลเงินดิจิทัลแบบให้ดอกเบี้ยจึงถูกจับตามองอย่างใกล้ชิด ถ้าหากประสบความสำเร็จ มันอาจทำให้ต้องมีการทบทวนสมมติฐานที่เคยใช้เป็นแนวทางในการออกแบบ CBDC ทั่วโลกใหม่อีกครั้ง

ในตอนนี้ คำถามจึงไม่ใช่แค่จะออก CBDC หรือไม่ แต่คือควรให้ออกมาเป็นเงินในรูปแบบใด