การยื่นเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของ Circle ได้สร้างความกังวลในหมู่ผู้เชี่ยวชาญในอุตสาหกรรม ซึ่งกำลังเตือนถึงสุขภาพทางการเงินของบริษัท ต้นทุนการกระจายสินค้า และการประเมินมูลค่า

แม้ว่าการเคลื่อนไหวนี้จะเป็นก้าวสำคัญสู่การบูรณาการทางการเงินในกระแสหลัก แต่ความสงสัยของผู้เชี่ยวชาญทำให้เกิดข้อกังขาเกี่ยวกับแนวโน้มระยะยาวของบริษัท

นักวิเคราะห์ชี้จุดเสี่ยงกับการ IPO ของ Circle

เมื่อวันที่ 1 เมษายน BeInCrypto รายงานว่า Circle ได้ยื่นขอเสนอขายหุ้น IPO บริษัทมีแผนที่จะจดทะเบียนหุ้นสามัญ Class A ในตลาดหลักทรัพย์นิวยอร์ก (NYSE) ภายใต้ชื่อ “CRCL”

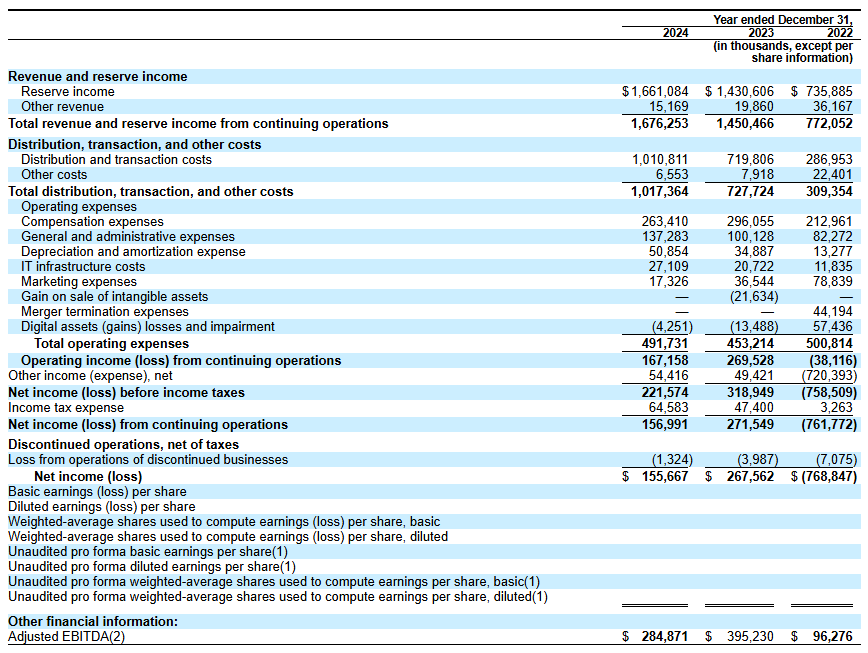

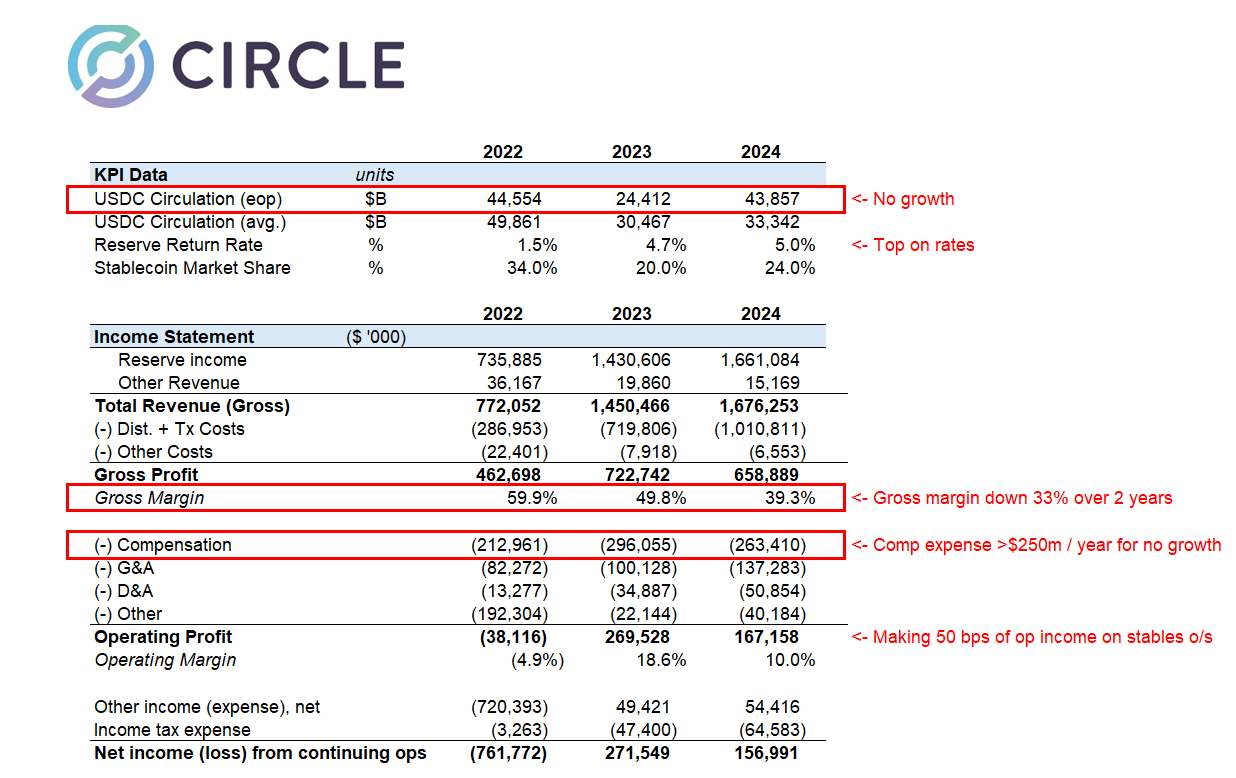

การยื่น IPO ของ Circle เปิดเผยรายได้ 1.67 พันล้าน USD ในปี 2024 ซึ่งเพิ่มขึ้นอย่างมากจากปีก่อนหน้า อย่างไรก็ตาม การตรวจสอบการเงินของบริษัทอย่างใกล้ชิดได้เปิดเผยความท้าทายบางประการ

Matthew Sigel หัวหน้าฝ่ายวิจัยสินทรัพย์ดิจิทัลที่ VanEck ระบุว่า รายได้เพิ่มขึ้น 16% เมื่อเทียบปีต่อปี แต่ในขณะเดียวกัน บริษัทรายงานว่า EBITDA ลดลง 29% เมื่อเทียบปีต่อปี ซึ่งบ่งชี้ถึงการลดลงของความสามารถในการทำกำไรจากการดำเนินงาน นอกจากนี้ รายได้สุทธิลดลง 42% สะท้อนถึงการลดลงอย่างมากของความสามารถในการทำกำไรรวม

Sigel ชี้ให้เห็นถึงสี่ปัจจัยที่ส่งผลต่อการลดลงของตัวชี้วัดทางการเงินเหล่านี้ เขาอธิบายว่าการขยายตัวอย่างรวดเร็วของบริษัทและการบูรณาการบริการใหม่ส่งผลกระทบต่อรายได้สุทธิในทางลบ

นอกจากนี้ การยกเลิกบริการเช่น Circle Yield ทำให้แหล่งรายได้อื่นลดลง ซึ่งส่งผลให้ความสามารถในการทำกำไรลดลง

“ต้นทุนที่เกี่ยวข้องกับการปรับโครงสร้าง การชำระหนี้ทางกฎหมาย และค่าใช้จ่ายที่เกี่ยวข้องกับการเข้าซื้อกิจการก็มีบทบาทในการลดลงของ EBITDA และรายได้สุทธิ แม้ว่ารายได้รวมจะเติบโตก็ตาม” Sigel กล่าวเสริม

ที่สำคัญ เขาเน้นถึงต้นทุนการกระจายและการทำธุรกรรมที่เพิ่มขึ้นของ Circle Sigel เปิดเผยว่าต้นทุนเพิ่มขึ้นเนื่องจากค่าธรรมเนียมที่สูงขึ้นที่จ่ายให้กับ พันธมิตรเช่น Coinbase และ Binance

โพสต์ที่เกี่ยวข้องโดย Farside Investors บน X (เดิมคือ Twitter) ได้ให้ข้อมูลเพิ่มเติมเกี่ยวกับค่าใช้จ่ายเหล่านี้

“ในปี 2024 บริษัทใช้จ่ายมากกว่า 1 พันล้าน USD ใน “ค่าใช้จ่ายการกระจายและการทำธุรกรรม” ซึ่งอาจสูงกว่า Tether ในฐานะ % ของรายได้” โพสต์ ระบุ.

สิ่งนี้กระตุ้นให้เกิดการคาดเดาว่า Circle อาจ ใช้จ่ายเกินเพื่อรักษาส่วนแบ่งตลาด ในภาค stablecoin ที่มีการแข่งขันสูง ประสิทธิภาพในอดีตของบริษัททำให้เกิดความสงสัยมากขึ้น

Farside Investors กล่าวเสริมว่าในปี 2022 Circle บันทึกการขาดทุนถึง 720 ล้าน USD โดยเฉพาะปีนั้นมีความวุ่นวายในอุตสาหกรรมคริปโต รวมถึงการล่มสลายที่มีชื่อเสียง ของ FTX และ Three Arrows Capital (3AC)

สิ่งนี้บ่งชี้ว่า Circle อาจมีความเสี่ยงต่อการช็อกตลาด ดังนั้นจึงตั้งคำถามถึงความสามารถในการจัดการความเสี่ยงของบริษัท โดยเฉพาะในตลาดคริปโตที่มีความผันผวนโดยธรรมชาติ

“ตัวเลขการสร้างและการไถ่ถอนรวมสูงกว่าที่เราคิดสำหรับ USDC การสร้างรวมในปีหนึ่งสูงกว่ายอดคงเหลือที่ค้างอยู่หลายเท่า” Farside Investors กล่าว

นอกจากนี้ นักวิเคราะห์ Omar แสดงความสงสัยเกี่ยวกับการประเมินมูลค่า 5 พันล้าน USD ของ Circle

“ไม่มีอะไรน่ารักในเอกสาร IPO ของ Circle และไม่รู้ว่ามันมีราคา 5 พันล้าน USD ได้อย่างไร” เขาตั้งคำถาม

เขาเน้นถึงความกังวลหลายประการ รวมถึงอัตรากำไรขั้นต้นของบริษัทที่ได้รับผลกระทบอย่างรุนแรงจากค่าใช้จ่ายการกระจายสูง นักวิเคราะห์ยังชี้ให้เห็นว่าการ ยกเลิกการควบคุมตลาดสหรัฐ กำลังจะทำให้ตำแหน่งของ Circle สั่นคลอน

นอกจากนี้ Omar เน้นว่า Circle ใช้จ่ายมากกว่า 250 ล้าน USD ต่อปีในค่าตอบแทนและอีก 140 ล้าน USD ในค่าใช้จ่ายทั่วไปและการบริหาร ซึ่งทำให้เกิดคำถามเกี่ยวกับประสิทธิภาพทางการเงินของบริษัท เขายังระบุว่าอัตราดอกเบี้ย ซึ่งเป็นตัวขับเคลื่อนรายได้หลักสำหรับ Circle มีแนวโน้มลดลง ซึ่งจะเป็นความท้าทายเพิ่มเติม

“32x ’24 รายได้สำหรับธุรกิจที่เพิ่งสูญเสียการผูกขาดขนาดเล็กและเผชิญกับอุปสรรคหลายประการนั้นแพงเมื่อการเติบโตถูกท้าทายเชิงโครงสร้าง” Omar กล่าว

ในที่สุด นักวิเคราะห์สรุปว่าเอกสาร IPO เป็นความพยายามที่สิ้นหวังในการรักษาสภาพคล่องก่อนที่จะเผชิญกับความยากลำบากในตลาดอย่างจริงจัง

ในขณะเดียวกัน Wyatt Lonergan หุ้นส่วนทั่วไปที่ VanEck ได้แบ่งปันการคาดการณ์ของเขาสำหรับ IPO ของ Circle โดยระบุสี่สถานการณ์ที่เป็นไปได้ ในกรณีฐาน เขาคาดการณ์ว่า Circle จะใช้ประโยชน์จากเรื่องราวของ stablecoin และรักษาความร่วมมือที่สำคัญเพื่อขับเคลื่อนการเติบโต

ในกรณีที่ตลาดหมี Lonergan คาดการณ์ว่าสภาวะตลาดที่ย่ำแย่อาจนำไปสู่การซื้อกิจการ Coinbase โดยบริษัทอื่น

Circle เข้าตลาดหุ้น IPO ตลาดยังคงตกต่ำ หุ้น Circle ตกตามไปด้วย พื้นฐานธุรกิจที่แย่ถูกอ้างถึง Coinbase เข้าซื้อในราคาที่ต่ำกว่าราคา IPO USDC เป็นของพวกเขาในที่สุด Coinbase เข้าซื้อ Circle ในราคาที่ใกล้เคียงกับราคา IPO และพวกเขาไม่เคยเข้าตลาดหุ้น Lonergan กล่าวอ้าง

สุดท้าย เขาได้อธิบายสถานการณ์ที่เป็นไปได้ที่ Ripple เสนอราคาขึ้นมูลค่า Circle ไปถึงระดับที่น่าตกใจที่ 15 ถึง 20 พันล้าน USD และเข้าซื้อกิจการบริษัท