ตลาดเครดิตกำลังแสดงสัญญาณความตึงเครียดที่เพิ่มขึ้น ขณะที่นักลงทุนต่างเร่งเพิ่มกิจกรรมป้องกันความเสี่ยง โดยการวางตำแหน่งเชิงรับกำลังเพิ่มสูงขึ้นพร้อมกับช่องว่างเครดิตที่ขยายกว้างขึ้น

เรื่องนี้จึงทำให้หลายคนตั้งคำถามว่า ความตึงเครียดในตลาดตราสารหนี้แบบดั้งเดิมอาจส่งผลกระทบอย่างไรต่อสินทรัพย์ดิจิทัล

ตลาดเตรียมรับมือความตึงเครียดด้านเครดิต

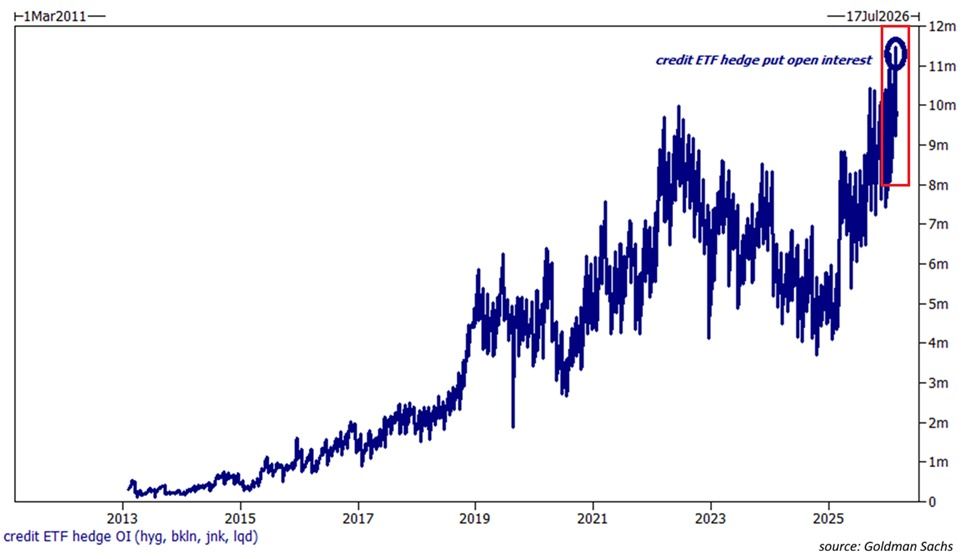

ตามรายงานของ Kobeissi Letter พบว่า open interest ของ put option ใน กองทุน US credit exchange-traded funds (ETFs) ขนาดใหญ่ 4 กองทุน แตะระดับสูงสุดเป็นประวัติการณ์ที่ 11.5 ล้านสัญญา ซึ่งรวมถึง:

- iShares iBoxx USD High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx USD Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

จำนวนสัญญาคงค้างทั้งหมดใน ETFs เหล่านี้ได้เพิ่มเป็นสองเท่าในช่วง 12 เดือนที่ผ่านมา ขณะที่การป้องกันความเสี่ยงนี้มีจำนวนมากกว่า 10 ล้านสัญญาที่พบในตลาดขาลงปี 2022 แล้วในขณะนี้

โพสต์ระบุว่า นักลงทุนแต่ละคนต่างป้องกันความเสี่ยงต่อการเกิดวิกฤตในตลาดเครดิตด้วยความเร็วที่เพิ่มขึ้น

ติดตามข่าวสารล่าสุดแบบเรียลไทม์ได้ทาง X กับเราได้เลย

เพื่อให้เข้าใจง่ายขึ้น put option คือ สัญญาทางการเงิน ที่ให้สิทธิแก่ผู้ซื้อในการขายสินทรัพย์อ้างอิง (เช่น หุ้น สินค้าโภคภัณฑ์ หรือหลักทรัพย์อื่น ๆ) ในปริมาณที่กำหนดไว้ที่ราคานัดหยุด (strike price) ก่อนวันหมดอายุที่กำหนด

ถ้าราคาสินทรัพย์อ้างอิงตกต่ำกว่าราคานัดหยุด ผู้ซื้อจะสามารถขายที่ราคานัดหยุด ซึ่งทำให้เกิดกำไร แต่ถ้าราคาอยู่เหนือราคานัดหยุด ออปชันจะหมดอายุโดยไม่มีค่า และผู้ซื้อจะสูญเสียค่าพรีเมียมที่จ่ายไป นักลงทุนนิยมซื้อ put option เมื่อคาดว่าราคาจะตกลงหรือเพื่อลดความเสี่ยงขาลงซึ่งเป็นมุมมองในเชิงลบ

ดังนั้น อัตราการป้องกันความเสี่ยงจึงสะท้อนถึงความวิตกกังวลที่เพิ่มขึ้นของผู้เข้าร่วมสถาบัน นอกจากนี้ The Kobeissi Letter ยังเสริมอีกว่าส่วนต่างเครดิต ที่ให้ผลตอบแทนสูงในกลุ่มเทคโนโลยีได้พุ่งขึ้นสู่ 556 จุดฐาน ซึ่งสูงกว่าจุดสูงสุดในเดือนเมษายน 2025 และนับเป็นระดับที่กว้างที่สุดตั้งแต่เดือนตุลาคม 2023 ส่วนต่างของสินเชื่อกลุ่มที่ให้ผลตอบแทนสูงโดยรวมขณะนี้อยู่ที่ 361 จุดฐาน ซึ่งสูงที่สุดตั้งแต่เดือนพฤศจิกายน 2025

นี่หมายความว่าพันธบัตรขยะกลุ่มเทคโนโลยีขณะนี้ซื้อขายที่ระดับพรีเมียม +195 จุดฐานเมื่อเทียบกับตลาดอื่น ซึ่งเป็นระดับสูงสุดในอย่างน้อย 3 ปี การเทขายในตลาดเครดิตอาจเพิ่งจะเริ่มต้นเท่านั้น The Kobeissi Letter ระบุไว้

ความเครียดด้านเครดิตไม่ได้จำกัดเฉพาะในสหรัฐอเมริกาเท่านั้น จากข้อมูลของ Reuters ดัชนี iTRAXX Europe Crossover เพิ่มขึ้นเกือบ 11 จุดฐาน มาอยู่ที่ประมาณ 270 จุดฐาน และ iTRAXX Europe Main เพิ่มขึ้นมาอยู่ราว 57 จุดฐาน ทั้งหมดนี้ยังชี้ให้เห็นอีกครั้งว่านักลงทุนต่างกังวลเพิ่มขึ้น

Bloomberg ยังได้ รายงานว่าสเปรดของพันธบัตรดอลลาร์เกรดลงทุนในเอเชีย (ยกเว้นญี่ปุ่น) ขยายตัวสู่ระดับสูงสุดรอบเจ็ดเดือน

Credit-default swap ของหนี้ประเภทนี้ขยายตัวมากที่สุดนับตั้งแต่เดือนกันยายนและยังเพิ่มขึ้นในยุโรปด้วย บางผู้ออกตราสารอาจเลือกชะลอแผนขายพันธบัตรออกไป ทางด้านแหล่งข่าวที่ใกล้ชิดกับเรื่องนี้กล่าว แม้ว่าอีกส่วนหนึ่งยังคงเดินหน้าต่อไป รายงานได้ระบุไว้

นอกจากนี้ ความขัดแย้งในตะวันออกกลางที่ทวีความรุนแรงขึ้นยังทำให้ตลาดมีความกังวลเพิ่มขึ้นอีก

ผลกระทบต่อ ตลาดคริปโตเคอร์เรนซี

สำหรับตลาดคริปโต ความตึงเครียดของเครดิต นำไปสู่ผลกระทบตามมา โดยสถานะPut optionใน ETF เครดิตของสหรัฐฯ ซึ่งเป็นสถิติสูงสุด บ่งชี้ว่าสถาบันต่างๆ ต่างเตรียมรับกับความตึงเครียดรุนแรง

สกุลเงินดิจิทัลที่ถูกมองว่าเป็นสินทรัพย์ที่มีความเสี่ยงสูง มักถูกขายทิ้งเมื่อเกิดความผันผวนในตลาดการเงินกว้างขวางและสภาพคล่องลดลง การประเมินใหม่ในเครดิตที่เกิดขึ้นอาจทำให้ความต้องการครอบครองสถานะเก็งกำไรลดลง และสร้างความผันผวนให้กับ Bitcoin, Ethereum และเหรียญทางเลือก

อย่างไรก็ตาม ผลกระทบในระยะยาวขึ้นอยู่กับการตัดสินใจของผู้กำหนดนโยบาย หากความตึงเครียดด้านเครดิตลุกลามจนเกิดวิกฤติการเงินในวงกว้าง ธนาคารกลางอาจมีแนวโน้มสนับสนุนสภาพคล่องหรือปรับลดอัตราดอกเบี้ย ซึ่งในสถานการณ์นี้ คริปโต โดยเฉพาะ Bitcoin อาจกลับมาน่าสนใจในฐานะ สินทรัพย์ที่ไวต่อสภาพคล่องหรือเป็นแหล่งเก็บมูลค่าทางเลือก

อย่างไรก็ตาม ในตอนนี้ การเพิ่มขึ้นอย่างมากของการป้องกันความเสี่ยงด้านเครดิตนั้นสะท้อนถึงความระมัดระวัง ช่วงสองสามสัปดาห์ข้างหน้าจะมีความสำคัญในการเปิดเผยว่าตลาดเครดิตจะกลับมาสงบหรือสัญญาณเตือนจะกระตุ้นให้เกิดการประเมินมูลค่าใหม่ในวงกว้างหรือไม่