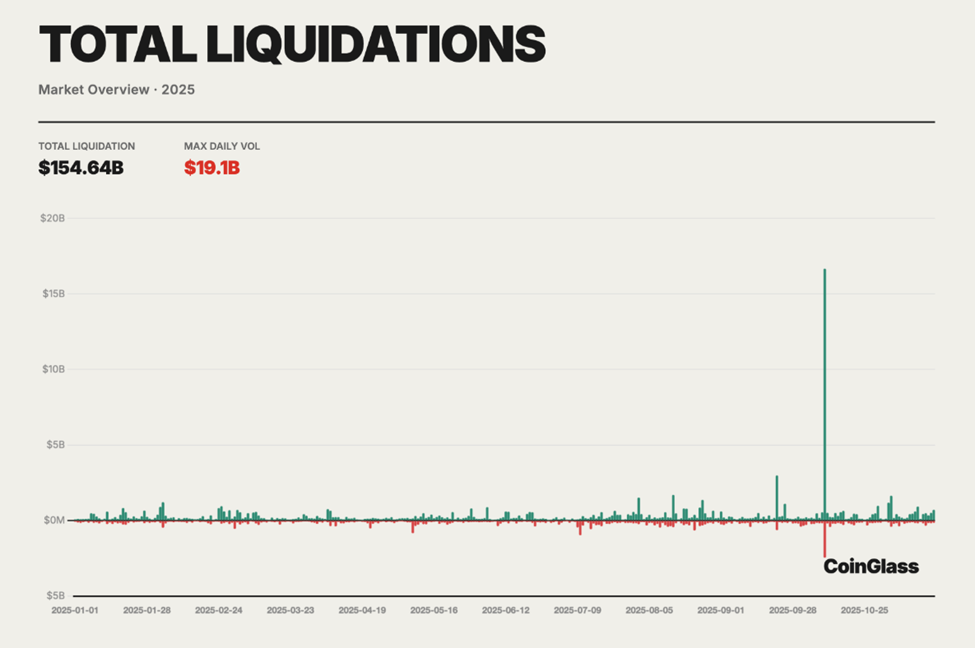

ปี 2025 จะถูกกล่าวขานในฐานะช่วงเวลาที่การเทรดฟิวเจอร์สคริปโตกลายเป็นความเสี่ยงที่พิสูจน์ได้จริง และเกิดความล้มเหลวทางระบบที่ชัดเจน ภายในสิ้นปี ได้มีการบันทึกการบังคับชำระบัญชีกว่า 154 พันล้าน USD ในตลาดฟิวเจอร์สถาวร ตามข้อมูลรวมจาก Coinglass ซึ่งเทียบเท่ากับการขาดทุนเฉลี่ยวันละ 400–500 ล้าน USD

สิ่งที่เกิดขึ้นในแพลตฟอร์มอนุพันธ์แบบศูนย์กลางและกระจายศูนย์ ไม่ใช่เหตุการณ์หายนะแบบเฉียบพลันเพียงครั้งเดียว แต่เป็นการคลี่คลายทางโครงสร้างอย่างช้าๆ

ทำไม Perpetual Futures กลายเป็นเครื่องจักร Liquidation ในปี 2025

ปรากฏการณ์ครั้งนี้มีขนาดใหญ่ที่ไม่เคยมีมาก่อน โดยรายงานประจำปี 2025 ของตลาดอนุพันธ์คริปโตจาก Coinglass แสดงการบังคับชำระบัญชีรวม 154.64 พันล้าน USD ในปีที่ผ่านมา

แต่กลไกที่อยู่เบื้องหลังการขาดทุนนี้ไม่ได้ใหม่หรือคาดการณ์ไม่ได้ ตลอดทั้งปี อัตราส่วนเลเวอเรจเพิ่มสูงขึ้น อัตราเงินทุนเตือนซ้ำๆ และกลไกบริหารความเสี่ยงในแต่ละตลาดพิสูจน์ให้เห็นถึงจุดอ่อนอย่างรุนแรงเมื่อเกิดความผันผวน

นักเทรดรายย่อยที่ถูกดึงดูดเข้ามาจากคำสัญญาที่ว่าจะได้กำไรมากขึ้น ได้รับความเสียหายส่วนใหญ่ไป

จุดเปลี่ยนเกิดขึ้นในวันที่ 10–11 ตุลาคม เมื่อการกลับทิศของตลาดอย่างรุนแรงทำให้มีการบังคับชำระบัญชี มากกว่า 19 พันล้าน USD ใน 24 ชั่วโมง นับเป็นเหตุการณ์บังคับชำระบัญชีครั้งใหญ่ที่สุดในประวัติศาสตร์คริปโต

ตำแหน่ง Long ได้รับผลกระทบมากที่สุด คิดเป็นประมาณ 80–90% ของการบังคับชำระบัญชี เนื่องจาก การเรียกหลักประกันซ้ำๆ ส่งผลต่อสมุดคำสั่งซื้อขาย และกองทุนประกันภัยอย่างรุนแรง

เมื่ออ้างอิงจากการวิเคราะห์ข้อมูล on-chain, ข้อมูลอนุพันธ์ และความคิดเห็นของนักเทรดบน Twitter (ปัจจุบันคือ X) พบความผิดพลาดหลัก 3 ข้อ โดยแต่ละข้อส่งผลโดยตรงต่อขนาดของความสูญเสียที่เห็นในปี 2025 และแต่ละข้อก็มีบทเรียนสำคัญสำหรับปี 2026

ข้อผิดพลาดที่ 1: พึ่งพาเลเวอเรจสูงเกินไป

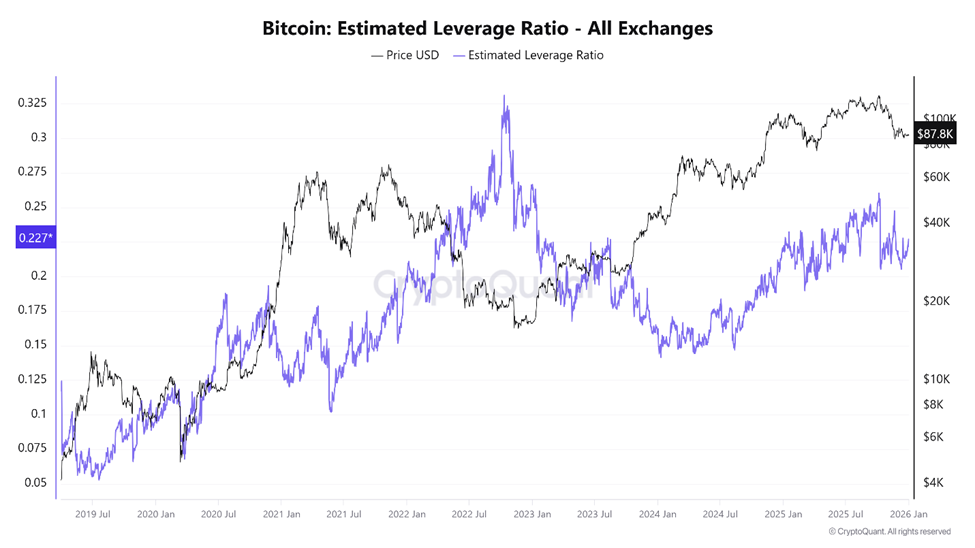

เลเวอเรจถือเป็นตัวเร่งหลักของวิกฤตการบังคับชำระบัญชีในปี 2025 และอาจเป็นความผิดพลาดในการเทรดฟิวเจอร์สคริปโตที่สำคัญ ตลาดฟิวเจอร์สถูกออกแบบมาเพื่อเพิ่มประสิทธิภาพของเงินทุน แต่มาตราส่วนของเลเวอเรจในปีนี้ได้ข้ามจากกลยุทธ์ไปสู่การสร้างความไม่มั่นคง

ข้อมูลจาก CryptoQuant ระบุว่า ค่า Bitcoin Estimated Leverage Ratio ทะยานขึ้นสูงสุดในต้นเดือนตุลาคม เพียงไม่กี่วันก่อนตลาดจะพัง

ในเวลาเดียวกัน มูลค่า open interest รวมของฟิวเจอร์สทะลุ 220 พันล้าน USD สะท้อนให้เห็นว่าตลาดเต็มไปด้วยการเปิดสถานะด้วยเงินทุนที่ยืมมา

บนกระดานซื้อขายแบบศูนย์กลางหลัก ๆ สัดส่วนเลเวอเรจโดยประมาณของ BTC และ ETH มักสูงกว่า 10 เท่า และยังมีนักเทรดรายย่อยจำนวนหนึ่งที่ เปิดสถานะด้วยเลเวอเรจ 50 เท่า หรือแม้แต่ 100 เท่า อีกด้วย

การเทรดเลเวอเรจสูงสามารถเป็นดาบสองคม เพราะแม้จะเปิดโอกาสให้ทำกำไรได้มาก แต่ก็อาจพาไปสู่การขาดทุนมหาศาลได้เช่นกัน จากการวิเคราะห์โดย OneSafe ระบุไว้

ข้อมูลจาก Coinglass ในช่วงปลายปี 2025 ได้แสดงให้เห็นถึงความเปราะบางของโครงสร้างนี้ ถึงแม้อัตราส่วน Long ต่อ Short จะเกือบเท่ากัน (ประมาณ 50.33% Long เทียบกับ 49.67% Short) แต่การเคลื่อนไหวของราคาที่ฉับพลันก็จุดประกายให้ปริมาณการ Liquidate ภายใน 24 ชั่วโมงพุ่งขึ้น 97.88% จนแตะถึง 230 ล้าน USD ในรอบเดียว

อย่างไรก็ดี การกระจายสถานะที่สมดุลนี้ ไม่ได้เท่ากับเสถียรภาพ แต่หมายความว่า ทั้งสองฝั่งต่างก็แบกรับความเสี่ยงสูงพอ ๆ กัน

ในระหว่าง เหตุการณ์ราคาตกหนักในเดือนตุลาคม ข้อมูลการ Liquidate เผยให้เห็นถึงความไม่สมมาตร Long จำนวนมากถูกกวาดล้างหมด เมื่อราคาตกลง ส่งผลให้เกิดแรงขายในตลาด ราคาจึงยิ่งลดลง และลากสถานะที่ใช้เลเวอเรจถัดไปให้โดน Liquidate ต่อเนื่อง

ในปี 2025 ด้านคาสิโนของคริปโตได้เผยราคาที่แท้จริงออกมา โดย มีมูลค่าการ Liquidate เกิน 150 พันล้าน USD ที่สูญหายจากสถานะฟิวเจอร์สแบบใช้เลเวอเรจ… ทุกวันนี้ คนส่วนมากไม่ได้เทรดกันแล้ว แต่กำลังกลายเป็นเหยื่อของเครื่องจักร Liquidate ตามที่นักวิจัยคริปโตรายหนึ่ง กล่าวไว้

นี่ไม่ใช่การพูดเกินจริง เพราะตลาดฟิวเจอร์สถูกออกแบบให้ปิดสถานะเมื่อแตะจุดที่กำหนดไว้ล่วงหน้า เมื่อใช้เลเวอเรจสูงเกินไป เพียงความผันผวนเล็กน้อยก็อาจกลายเป็นหายนะได้

สภาพคล่องมักหายไปในยามที่ตลาดต้องการที่สุด ขณะเดียวกันแรงบังคับขายก็เข้ามาแทนที่การตัดสินใจของผู้ลงทุน

เลเวอเรจที่มากเกินไปอาจกดเพดานตลาดกระทิงของคริปโต

นักวิเคราะห์บางรายให้เหตุผลว่า เลเวอเรจไม่ได้แค่ทำลายนักเทรดเท่านั้น แต่ยังไปกดดันตลาดในภาพรวมอีกด้วย

มีวิทยานิพนธ์ฉบับหนึ่ง ได้เสนอไว้ว่าหากเงินทุนที่สูญเสียจากการถูกบังคับปิดสถานะยังคงอยู่ในตลาดสปอต มูลค่าตลาดรวมของคริปโตอาจขยายตัวไปแตะ 5–6 ล้านล้าน USD ไม่หยุดชะงักเพียงแค่ใกล้ 2 ล้านล้าน USD แต่ด้วยเหตุนี้ แรงเหวี่ยงตลาดขาขึ้นจึงถูกรีเซ็ตซ้ำจากการใช้เลเวอเรจมากเกินไป

ในความเป็นจริง เลเวอเรจเองไม่ได้มีผลเสียโดยเนื้อแท้ แต่ในตลาดที่มีการซื้อขายตลอด 24 ชั่วโมง แยกส่วนออกทั่วโลก และเกิดปฏิกิริยาสะท้อนสูง เลเวอเรจสุดขีดกลับเปลี่ยนเวทีฟิวเจอร์สให้เป็นกลไกดูดกลืนทุน

นั่นยิ่งเอื้อประโยชน์กับผู้เล่นทุนหนามากกว่ากลุ่มรายย่อยที่มีทุนจำกัด

ข้อผิดพลาดที่ 2 มองข้ามความเปลี่ยนแปลงของอัตรา Funding

อัตรา Funding เป็นสัญญาณที่ทั้งถูกเข้าใจผิดและถูกใช้งานผิดมากที่สุดในตลาดอนุพันธ์ปี 2025 โดยกลไกนี้มีไว้ควบคุมราคาฟิวเจอร์สให้ใกล้เคียงตลาดสปอต แต่ funding แฝงข้อมูลสำคัญเกี่ยวกับมุมมองตลาดไว้

เมื่อ funding เป็นบวก สถานะ long จ่ายให้ short ซึ่งสะท้อนถึงความต้องการ long ที่สูงเกินไป แต่เมื่อ funding เป็นลบ short จะจ่ายให้ long บ่งบอกถึงการหนาแน่นฝั่ง short

ในตลาดฟิวเจอร์สดั้งเดิม การหมดอายุของสัญญาจะช่วยปรับสมดุลนี้ได้ตามธรรมชาติ อย่างไรก็ดีสัญญาฟิวเจอร์สแบบ perpetual ไม่เคยหมดอายุ ทำให้ funding คือกลไกถ่ายเทเดียว

ตลอดปี 2025 นักเทรดส่วนใหญ่มองข้าม funding ในช่วงขาขึ้นยาวนาน อัตรา funding ของ BTC และ ETH คงอยู่ในระดับบวกอย่างต่อเนื่อง ซึ่งค่อยๆ กัดกร่อนสถานะ long ผ่านการชำระเงินซ้ำซาก

แต่แทนที่จะตีความเป็นสัญญาณเตือนความแออัด นักเทรดกลับมองว่าเป็นการยืนยันความแข็งแกร่งของแนวโน้ม

ข้อมูลออนเชนยังแสดงให้เห็นว่า มูลค่าการซื้อขาย perpetual บน DEX พุ่งแตะจุดสูงสุดที่กว่า 1.2 ล้านล้าน USD ต่อเดือน สะท้อนการเติบโตของการใช้เลเวอเรจอย่างรวดเร็ว

… decentralized exchanges (DEXs) ประมวลปริมาณ perp กว่า 1.2 ล้านล้าน USD ต่อเดือนในช่วงปลายปี 2025 โดย Hyperliquid ยังครองส่วนแบ่งใหญ่ที่สุดในตลาดนี้ David Young หัวหน้าฝ่ายวิจัยการลงทุนของ Coinbase Global noted

Hyperliquid ครอบครองส่วนแบ่งใหญ่ในตลาด DEX ทว่าแทบไม่มีนักลงทุนรายย่อยปรับกลยุทธ์รับมือภาวะ funding ที่สุดโต่งนี้

Funding rate ไม่ใช่ข้อผิดพลาดของตลาด มันคือการบอกว่าตลาดมีอคติ ถ้าคุณรับ funding คุณถูกจ่ายเงินเพื่อให้สภาพคล่องและรับความเสี่ยงจริง นักเทรดรายหนึ่งกล่าว

ความเสี่ยงเหล่านี้ก่อตัวอย่างรุนแรง และเมื่อเกิด funding ติดลบต่อเนื่องในช่วงที่ราคานิ่ง แปลว่าฝั่ง short กำลังหนาแน่นมาก

ตามสถิติ ภาวะแบบนี้มักนำหน้าการดีดตัวรุนแรง และในปี 2025 สถานการณ์เดิมก็เกิดซ้ำ เป็นเชื้อเพลิงให้เกิด short squeeze ลงโทษนักเทรดที่แปล funding ติดลบผิดเป็นสัญญาณขาลงที่แน่นอน

ยิ่งไปกว่านั้น กลไกทางด้านเงินทุนยังเริ่มประสานกับตลาดปล่อยกู้ DeFi ในช่วงที่ตลาดผันผวน ซึ่งเมื่อเทรดเดอร์ยืมสินทรัพย์สปอตเพื่อลดความเสี่ยงหรือเปิดชอร์ตในฟิวเจอร์ส แพลตฟอร์มอย่าง Aave และ Compound ก็มีอัตราการใช้งานสูงเกิน 90% ส่งผลให้ต้นทุนการกู้ยืมเพิ่มขึ้นอย่างรวดเร็ว

ผลลัพธ์ที่เกิดขึ้นคือวงจรป้อนกลับแบบซ่อนเร้น : การขาดทุนจาก funding บน perp มาคู่กับดอกเบี้ยเงินกู้ที่เพิ่มขึ้นบนหลักประกันที่ยืมมา

อีกทั้งสิ่งที่หลายคนเข้าใจว่าเป็นกลยุทธ์เสี่ยงต่ำหรือเสมอตัวต่างกัดกินทุนจากทั้งสองฝั่ง Funding ไม่ใช่กำไรฟรี ๆ แต่คือค่าตอบแทนสำหรับการช่วยรักษาสมดุลในระบบที่ไม่มั่นคงเพิ่มขึ้นเรื่อย ๆ

ข้อผิดพลาดที่ 3 เชื่อใจ ADL มากเกินไปแทนที่จะใช้ Stop Loss

Auto-deleveraging (ADL) คือช็อคท้ายสุดที่เทรดเดอร์หลายคนไม่เคยรู้มาก่อนจนกระทั่งมันล้างพอร์ตของพวกเขา

ADL ถูกออกแบบให้เป็นกลไกสุดท้ายที่ถูกเรียกใช้เมื่อกองทุนประกันของตลาดหมดลง อีกทั้งการปิดสถานะบังคับยังทำให้เหลือขาดทุนค้างอยู่ แทนที่จะกระจายขาดทุนนั้นให้ทุกคน ADL จะทำการปิดสถานะของเทรดเดอร์ที่ยังได้กำไรออกก่อนโดยบังคับเพื่อคืนความอยู่รอดให้แพลตฟอร์ม ทั้งนี้ลำดับความสำคัญจะพิจารณาจากกำไรและระดับเลเวอเรจที่ใช้

ในปี 2025 ADL จึงไม่ใช่ทฤษฎีอีกต่อไป

ในช่วงวิกฤติการปิดสถานะบังคับเดือนตุลาคม กองทุนประกันในหลายแพลตฟอร์มถูกใช้จนหมด ADL จึงถูกเรียกใช้อย่างหนัก และโดยมากจะปิดชอร์ตที่ยังได้กำไรออกก่อนแม้สภาพตลาดโดยรวมจะยังคงเสี่ยงสูง เทรดเดอร์ที่วางกลยุทธ์ hedge หรือ pairs ต่างก็ได้รับผลกระทบอย่างหนัก

ลองนึกภาพว่าคุณถูกปิดสถานะชอร์ตก่อน จากนั้นก็ถูกล้างพอร์ตบนฝั่งลอง สาหัสสุด ๆ Nic Pucrin ซีอีโอและผู้ร่วมก่อตั้ง Coin Bureau ได้เขียนตอบถึงเหตุการณ์เดือนตุลาคมนี้

ADL ทำงานในแต่ละตลาดแยกกัน โดยไม่มีการคำนึงถึงความเสี่ยงรวมของทั้งพอร์ต เทรดเดอร์อาจดูเหมือนได้กำไรสูงในหนึ่งผลิตภัณฑ์กันขณะที่ถูก hedged อย่างสมบูรณ์ในเครื่องมืออื่น ADL ไม่สนบริบทดังกล่าว ส่งผลให้ hedge แตกสลายและเสี่ยงถูกล้างพอร์ตเต็มตัว

นักวิจารณ์บางคนเห็นว่า ADL เป็นกลไกตกค้างจากยุค isolated-margin ที่ล้าสมัย และไม่เหมาะกับตลาด cross-margin หรือระบบที่ใช้ options แบบปัจจุบัน เพราะบางแพลตฟอร์มโดยเฉพาะสาย on-chain ใหม่ ๆ ได้ปฏิเสธใช้ ADL อย่างชัดเจน และหันไปใช้กลไก socialized loss ที่ชะลอและเฉลี่ยขาดทุนอย่างมีเงื่อนไขแทนการตัดขาดทุนทันที

บทเรียนสำหรับรายย่อยชัดเจน ADL ไม่ใช่ตาข่ายช่วยชีวิต แต่เป็นเครื่องมือรักษาความอยู่รอดของตลาดที่มาก่อนความยุติธรรมต่อผู้ใช้แต่ละราย หากไม่มี stop-loss แบบแมนนวลที่เคร่งครัด เทรดเดอร์ต่างเสี่ยงเจอล้างพอร์ตทั้งหมดไม่ว่าพวกเขาจะใช้เลเวอเรจอย่างระวังแค่ไหนก็ตาม

บทเรียนสำหรับปี 2026

ตราสารอนุพันธ์คริปโตจะยังครองความโดดเด่นในปี 2026 ตลาดฟิวเจอร์สให้สภาพคล่อง กลไกค้นหาราคากับประสิทธิภาพทุนที่ตลาด spot ให้ไม่ได้ อย่างไรก็ดี เหตุการณ์ในปี 2025 ได้ย้ำเตือนข้อเท็จจริงหนึ่งอย่างชัดเจนว่า โครงสร้างกลไกสำคัญยิ่งกว่าความเชื่อมั่น

- การใช้เลเวอเรจมากเกินไปเปลี่ยนความผันผวนให้กลายเป็นการล้างพอร์ต

- อัตราดอกเบี้ยระดมทุนเปิดเผยความหนาแน่นฝั่งซื้อขายก่อนที่ราคาจะตอบสนอง

- กลไกการบริหารความเสี่ยงของกระดานเทรดถูกออกแบบมาเพื่อปกป้องแพลตฟอร์ม ไม่ใช่เทรดเดอร์

เม็ดเงินมูลค่า 154 พันล้าน USD ที่สูญเสียไปในปี 2025 ไม่ได้เกิดขึ้นโดยบังเอิญ เพราะมันคือค่าเล่าเรียนจากการเพิกเฉยต่อกลไกของตลาด และในปี 2026 บทเรียนดังกล่าวจะเกิดขึ้นซ้ำหรือไม่ก็ขึ้นอยู่กับว่าเทรดเดอร์จะเลือกเรียนรู้มันในที่สุดหรือไม่