ETHZilla ได้ขาย Ethereum มูลค่า 40 ล้าน USD เพื่อระดมทุนสำหรับการซื้อหุ้นคืนท่ามกลางส่วนลด NAV 30% ซึ่งเน้นถึงความเครียดที่เพิ่มขึ้นในภาคคลังคริปโต ในขณะเดียวกัน Metaplanet ของญี่ปุ่นซื้อขายต่ำกว่าทุนสำรอง Bitcoin ของตน ซึ่งเน้นถึงความเสี่ยงที่เพิ่มขึ้นสำหรับอุตสาหกรรมนี้

นักวิเคราะห์เตือนว่าบริษัทคลังคริปโตเผชิญกับสามทางเลือกที่อันตรายซึ่งอาจกระตุ้นการขยายตัวของเลเวอเรจทั่วทั้งภาคหากแรงกดดันในตลาดยังคงดำเนินต่อไป

บริษัทการคลังเผชิญความท้าทายด้านการประเมินมูลค่า

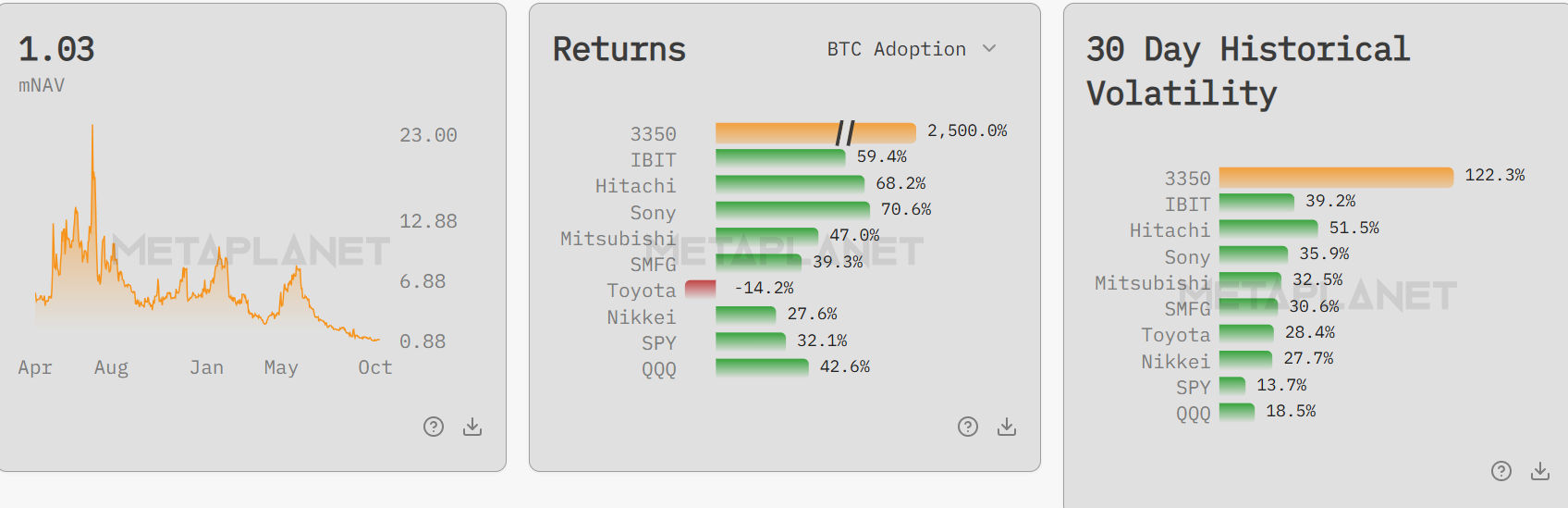

โมเดลคลัง Bitcoin เผชิญกับแรงกดดันใหม่เมื่อหลายบริษัทตกต่ำกว่ามูลค่าสินทรัพย์สุทธิ (NAV) mNAV ของ Metaplanet เพิ่งลดลงเหลือ 0.99 แม้ว่ารายได้ที่เกี่ยวข้องกับ Bitcoin จะเติบโต 115.7% ในไตรมาสที่ 3

แม้ว่าหลังจากนั้นจะฟื้นตัวเป็น 1.03 แต่การลดลงนี้เป็นสถานการณ์ที่ไม่ปกติที่มูลค่าตลาดของบริษัทต่ำกว่าการถือครอง Bitcoin โดยตรง

ตั้งแต่เดือนมิถุนายน หุ้นของ Metaplanet ได้ลดลงประมาณ 70% ลบล้างพรีเมียมก่อนหน้านี้สำหรับกลยุทธ์คลัง Bitcoin ของบริษัท การกลับตัวของ mNAV นี้บ่งชี้ถึงความเชื่อมั่นในตลาดที่ลดลงในโมเดลธุรกิจที่เน้น Bitcoin และตั้งคำถามสำคัญเกี่ยวกับความยืดหยุ่นของพวกเขาภายใต้แรงกดดัน

การวิจัยของ Fidelity Digital Assets ระบุว่าบริษัทมหาชนที่ไม่ใช่การขุดขณะนี้ถือครอง Bitcoin กว่า 700,000 BTC และ Ethereum 3 ล้าน ETH ซึ่งเป็นการกระจุกตัวของสินทรัพย์เหล่านี้ในระดับสูง สภาพปัจจุบันเผยให้เห็นช่องโหว่ในแนวทางการจัดการสินทรัพย์นี้

การซื้อของบริษัทหยุดชะงัก ตลาดเสี่ยง

การวิเคราะห์ตลาดล่าสุดเผยให้เห็นการขาดการซื้อ Bitcoin ของบริษัทอย่างชัดเจนหลังจากการลดลง David Duong หัวหน้าฝ่ายวิจัยสถาบันของ Coinbase ชี้ให้เห็นว่าการซื้อ Bitcoin โดยบริษัทคลังอยู่ใกล้ระดับต่ำสุดของปี โดยไม่มีการฟื้นตัวที่ชัดเจนในช่วงการฟื้นตัว

การขาดนี้ทำให้โครงสร้างตลาดอ่อนแอลง เนื่องจากบริษัทเหล่านี้มักจะสนับสนุนความต้องการในช่วงที่มีความผันผวน โดยไม่มีการใช้ดุลยพินิจในงบดุล เป็นที่ชัดเจนว่าคลังส่วนใหญ่มีความมั่นใจจำกัดในสภาพปัจจุบัน

ในส่วนของ Ethereum การซื้อยังคงกระจุกตัวอยู่ในหน่วยงานเดียว หากการสนับสนุนนี้หายไป ความเปราะบางของตลาดจะเพิ่มขึ้นอย่างรวดเร็ว เผยให้เห็นการพึ่งพาผู้ซื้อรายใหญ่เพียงไม่กี่ราย

การขาย Ethereum มูลค่า 40 ล้าน USD ของ ETHZilla สำหรับการซื้อหุ้นคืนเน้นถึงการกระทำที่ยากลำบากที่จำเป็นในขณะนี้

แม้ว่าการเคลื่อนไหวนี้จะมุ่งสนับสนุนมูลค่าหุ้นเมื่อส่วนลดเพิ่มขึ้น แต่ก็เป็นการเปลี่ยนแปลงจาก กลยุทธ์การสะสมสินทรัพย์คริปโต.

เส้นทางอันตรายที่บริษัทการคลังต้องเผชิญ

ในสถานการณ์เหล่านี้ Charles Edwards จาก Capriole Investments ได้อธิบายสามทางเลือกสำหรับบริษัทคลังที่ซื้อขายต่ำกว่า mNAV แต่ละทางเลือกมีความเสี่ยงสูงแต่มีศักยภาพในการเปลี่ยนแปลงวิธีการจัดการสินทรัพย์คริปโตในภาคส่วนนี้.

บริษัทคลังจำนวนมากที่ซื้อขายต่ำกว่า mNAV มีเพียง 3 ทางเลือก: 1. ขายสินทรัพย์พื้นฐาน = ไม่ดีต่อ coin + ไม่ดีต่อธุรกิจ 2. ถูกซื้อกิจการ 3. เพิ่มเลเวอเรจเพื่อเพิ่ม ‘ผลตอบแทน’ และโดดเด่น, Edwards อธิบาย.

ทางเลือกแรก การขายสำรองคริปโต อาจทำลายทั้งราคาสินทรัพย์และโมเดลธุรกิจ การขายออกอาจส่งสัญญาณยอมแพ้และทำให้มูลค่าลดลงอีก.

ทางเลือกที่สอง การแสวงหาการถูกซื้อกิจการ อาจให้ทางออกแก่บริษัทที่ประสบปัญหา อย่างไรก็ตาม การรวมตัวในอุตสาหกรรมจะลดผู้เล่นอิสระและเพิ่มการถือครอง.

ทางเลือกที่สามและเสี่ยงที่สุดคือการเพิ่มเลเวอเรจเพื่อเพิ่มผลตอบแทน Edwards เตือนว่านี่จะทำให้เกิด “แรงจูงใจที่สอดคล้องกับการเติบโตของเลเวอเรจในภาคส่วน” ซึ่งอาจก่อให้เกิดวิกฤตที่กว้างขึ้นหาก ตลาดอ่อนแอ.

ในสัปดาห์ที่จะถึงนี้ บริษัทคลังจะต้องเผชิญกับการทดสอบที่สำคัญ พวกเขาต้องจัดการกับความท้าทายเหล่านี้โดยไม่ทำให้ตลาดเสียสมดุลด้วยเลเวอเรจที่เสี่ยง.

การประชุมวิสามัญของ Metaplanet ในวันที่ 22 ธันวาคม อาจเปิดเผยว่าบริษัทเหล่านี้วางแผนที่จะปรับตัวและอยู่รอดท่ามกลางแรงกดดัน mNAV อย่างไร.