เงินทุนจากบริษัทร่วมลงทุนถือเป็นเส้นเลือดใหญ่ของโลกสตาร์ทอัพใน Web3 และคริปโต เพราะผู้ประกอบการจำเป็นต้องระดมทุนสำหรับโครงการต่าง ๆ เพื่อจ้างคนเก่ง ชำระค่าใช้จ่ายดำเนินงาน และทำการตลาดเพื่อให้ธุรกิจเติบโต

แน่นอนว่าบริษัทร่วมลงทุนมีความยินดีอย่างมากในการทำเช่นนี้ เนื่องจากพวกเขาจะได้รับส่วนแบ่งจากผลตอบแทนระยะยาวด้วย—ถ้ามันเกิดขึ้นจริง เพราะส่วนใหญ่สตาร์ทอัพมักล้มเหลว และธุรกิจนี้ต้องหวังพึ่งยูนิคอร์นเพื่อขับเคลื่อนเงินกองทุนร่วมลงทุน

ตลาดคริปโตถือเป็นตลาดที่แตกต่างอย่างแน่นอน โดยมีสกุลเงินดิจิทัลเข้ามามีบทบาทด้วยเมื่อสตาร์ทอัพหลายรายเปิดตัวโทเคน อย่างไรก็ตามตลาดสินทรัพย์ดิจิทัลกลับมีผลงานไม่ดีนัก

นับตั้งแต่เดือนตุลาคม เมื่อราคา 1 BTC แตะระดับสูงสุดเป็นประวัติการณ์ที่ 126,000 USD สินทรัพย์สีส้ม ร่วงลงมาแล้วถึง 25%

ราคาคริปโตส่งผลกระทบกับตลาด VC และพลวัตในการระดมทุนของสตาร์ทอัพก็เปลี่ยนไปอย่างชัดเจน แล้วแนวโน้มในภาพรวมตอนนี้เป็นอย่างไร?

“วัฏจักรของตลาดอาจมีอิทธิพลต่อความรู้สึกของนักลงทุน และสามารถทำให้การปิดดีลช้าหรือเร็วขึ้นได้” Stefan Deiss ซีอีโอของ Hashgraph Group ซึ่งเน้นกลุ่ม VC ในระบบนิเวศ Hedera กล่าว

คาดหวังจากบริษัทร่วมลงทุนลดลง

เมื่อคริปโตเข้าสู่วัฏจักรขาลง สิ่งแรก ๆ ที่เกิดขึ้นก็คือมูลค่าสตาร์ทอัพจะถูกประเมินต่ำลง

แม้ดูเหมือนว่าไม่น่าจะเกี่ยวกันโดยตรง แต่ปรากฏการณ์ “hot rounds” สำหรับสตาร์ทอัพสุดฮิตก็ซาลง อีกทั้ง VC ก็ไม่ค่อยสนใจประเมินมูลค่าสูงลิ่วเหมือนก่อน Artem Gordadze นักลงทุนแองเจิลใน NEAR Foundation และที่ปรึกษาของ Techstars accelerator กล่าวไว้

“เมื่อ Bitcoin เทรดอยู่ในระดับสูง เช่นที่เชื่อกันว่า 100,000 USD มูลค่าสตาร์ทอัพก็จะสูงตามไปด้วย” Gordadze กล่าว “นั่นสร้างพลวัตที่ท้าทาย เพราะ VC ต้องมีเหตุผลในการเข้าซื้อที่มูลค่าดังกล่าวโดยอาศัยสมติฐานว่าราคาจะต้องสูงขึ้นในอนาคตในช่วงเวลาการลงทุน เพื่อให้สร้างผลตอบแทนได้อย่างเหมาะสม”

ดูเหมือนว่าทฤษฎีที่ว่า Bitcoin จะมีแต่ขาขึ้นนั้น ไม่ได้ตรงกับแนวคิดของเหล่านักลงทุนร่วมทุน เพราะจากระยะเวลาการลงทุนที่ยาวนาน นักลงทุนเหล่านี้จึงได้เห็นรอบของตลาดมากมาย โดยเฉพาะกับ Bitcoin

นอกจากนี้ นักลงทุนร่วมทุนจำนวนมากก็มักจะเรียกเดือนพฤศจิกายนและธันวาคมว่าเป็นเดือนที่หยุดลงทุน โดยพวกเขาไม่คาดหวังว่าต้องทำงานหนักในช่วงไตรมาสที่สี่และเทศกาลวันหยุด และมักเลือกเริ่มลงทุนใหม่เมื่อต้นปีปฏิทิน

มุมมองแบบปฏิบัติ

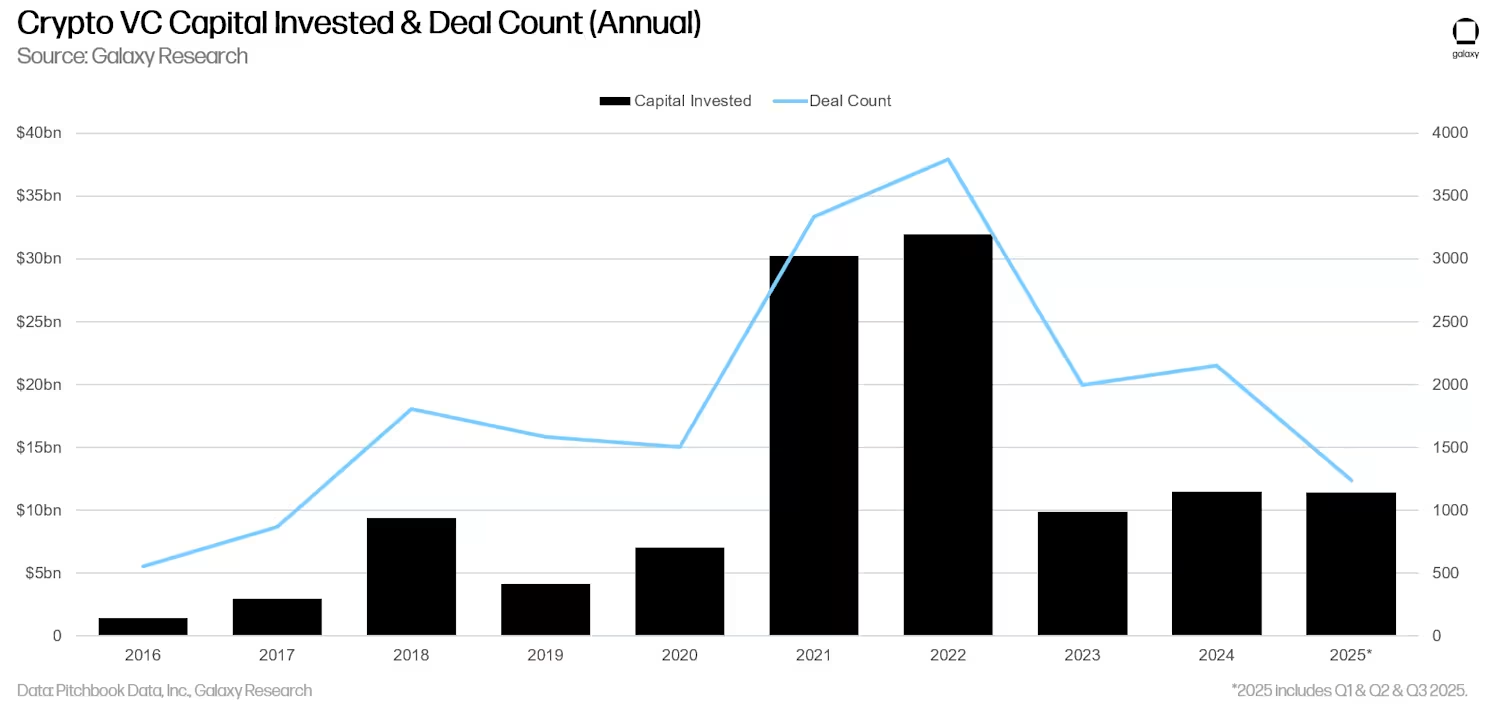

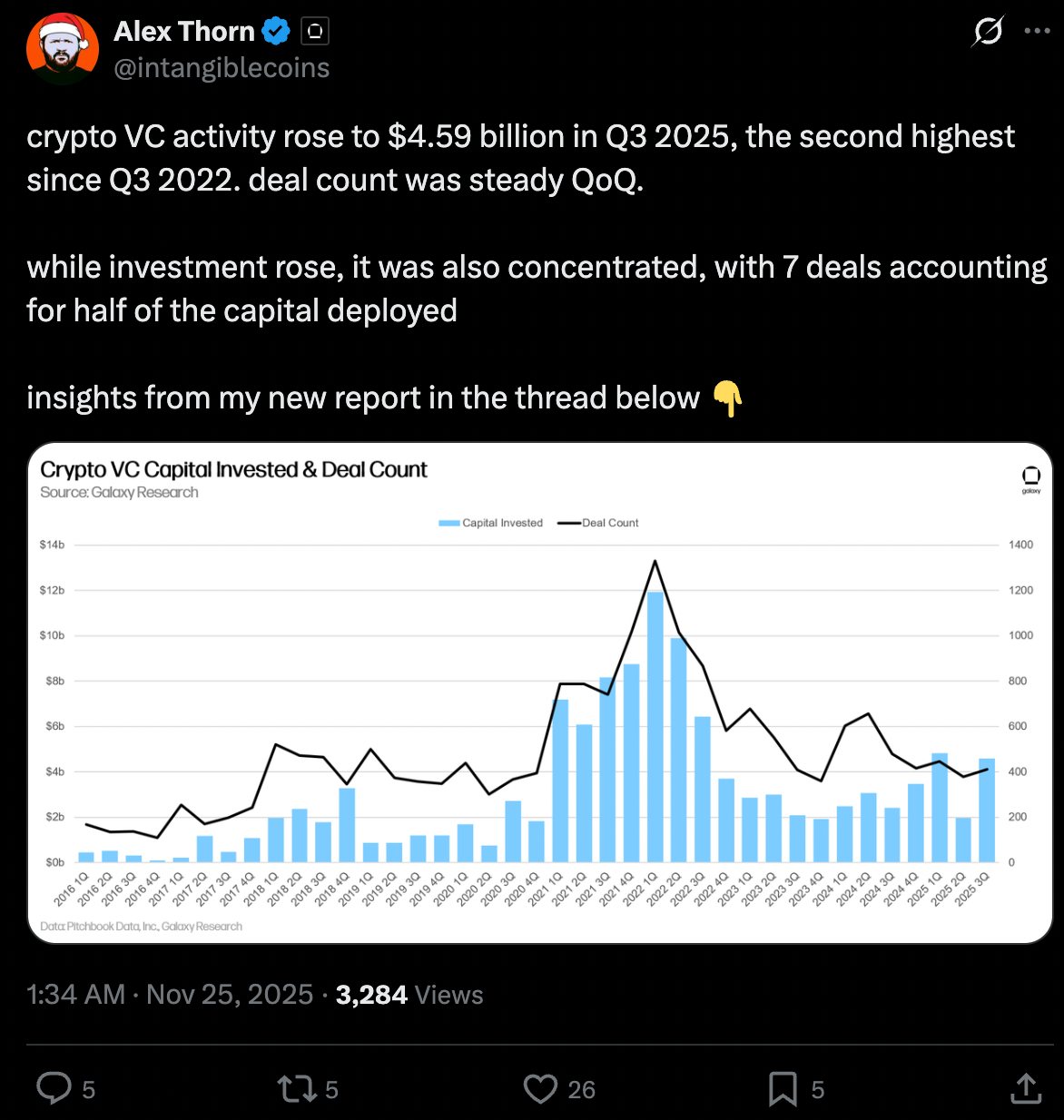

จากมุมมองในระดับสูงเกี่ยวกับกลุ่มธุรกิจร่วมทุนในภาคคริปโต สิ่งที่เกิดขึ้นคือมีการใช้จ่ายเงิน แต่ปริมาณดีลไม่ได้สูงขึ้นมาก

ตัวอย่างเช่น ตลาดทำนายผล Polymarket ปิดดีลที่ 1 พันล้าน USD ขณะที่ Kraken ได้รับเงินลงทุน 800 ล้าน USD ในไตรมาสนี้

ในไตรมาสที่สาม มูลค่าการระดมทุนทั้งหมดอยู่ที่ 4.59 พันล้าน USD แต่ครึ่งหนึ่งของเงินนั้นกระจุกอยู่ในดีลเพียงเจ็ดดีลเท่านั้น ตามข้อมูลจาก Alex Thorne หัวหน้าฝ่ายวิจัยของ Galaxy

Deiss จาก Hashgraph Group กล่าวว่า ภาวะตลาดขาลงทำให้โฟกัสชัดเจนขึ้น เพราะเราไม่ได้มองที่การเคลื่อนไหวของราคาเป็นสัญญาณอีกต่อไป แต่จะเน้นที่ความสามารถในการดำเนินการและผลิตภัณฑ์เป็นหลัก ภาวะขาลงนี้จึงผลักดันให้นักลงทุนแต่ละคนเน้นปัจจัยพื้นฐานมากกว่าแรงเหวี่ยงในระยะสั้น

แรงเหวี่ยงในระยะสั้นนี้อาจเป็นเพียงกระแสสร้างความฮือฮามากกว่าสิ่งใด และหลายโปรเจ็กต์ใหญ่ที่ได้รับการสนับสนุนจากกลุ่มร่วมทุนและออกเหรียญใหม่ (TGE) ก็ไม่ได้ทำผลงานดีนักปีนี้ ตัวอย่างเช่น PUMP (ลดลงเกิน 50% ในปี 2025) และ Berachain (ลดลง 91% ตั้งแต่เปิดตัวในเดือนกุมภาพันธ์)

Gordadze กล่าวต่อว่า ความผันผวนสูงและการประเมินมูลค่าโครงการระยะเริ่มต้นที่ไม่แน่นอน กำลังผลักดันให้เกิดการเปลี่ยนแปลงการลงทุนไปเน้นกลยุทธ์ที่มีรอบสภาพคล่องสั้นลงและควบคุมราคาดีขึ้นกว่าเดิม

การล็อกอัปและสภาพคล่อง

หนึ่งในลักษณะเด่นของอุตสาหกรรมคริปโตเคอร์เรนซีคือเหตุการณ์สร้างเหรียญโทเคน หรือที่เรียกกันว่า TGE

ซึ่งเป็นผู้สืบทอดจาก ICO ในอดีต ขณะนี้ Coinbase กำลังอำนวยความสะดวกในการจัด TGE หลังจากการเข้าซื้อแพลตฟอร์มนักลงทุน Echo มูลค่า 375 ล้าน USDที่มีแพลตฟอร์มนักลงทุน Echo

Monad เป็นโปรเจกต์แรกที่เปิดตัวที่นั่น โดยสามารถระดมทุนได้ 296 ล้าน USD และคงจะมีอีกหลายโปรเจกต์ตามมาอย่างแน่นอน

อย่างไรก็ตาม เมื่อโทเคนเริ่มเปิดตัวแล้ว จะมีตัวชี้วัดบางอย่างซึ่งมีเฉพาะในวงการคริปโตที่นักลงทุนร่วมทุนต้องจับตามองอย่างใกล้ชิด

หนึ่งในนั้นคือการล็อกอัพ ซึ่งเมื่อถึง TGE จะยังไม่มีโทเคนทั้งหมดหมุนเวียนในตลาด จะมีช่วงเวลาหนึ่งในการถือสินทรัพย์นี้ไว้ก่อน โดยการออกแบบนี้สร้างแรงจูงใจให้กับผู้เข้าร่วมเครือข่าย ไม่ว่าจะเป็นสมาชิกทีม, ผู้ได้รับ airdrop จากชุมชน หรือการดำเนินการของมูลนิธิ

ถัดมาคือมูลค่าฟูลลี่ดิวิวเท็ด หรือ FDV ซึ่งหมายถึงจำนวนโทเคนทั้งหมดคูณกับราคา เป็นมูลค่าตลาดสำหรับทุกโทเคน แม้ว่ายังไม่ได้ปลดล็อกเลยก็ตาม

และเมื่อราคาตลาดผันผวน มันยากมากที่จะคาดการณ์โอกาสในการขายโทเคนสำหรับนักลงทุน VC ซึ่งอาจเป็นปัญหาสำหรับพวกเขา

ล่าสุด Arthur Hayes แห่ง Maelstrom Capital ได้ออกมากล่าวเกี่ยวกับการล็อกอัพ โดยเฉพาะที่เกี่ยวข้องกับ Monad ในฐานะนักเทรด Hayes ไม่ชอบสภาพคล่องต่ำของโทเคนประเภทนี้อย่างชัดเจน

จากระยะเวลาการล็อกอัพหรือ vesting ของโทเคนหรือหุ้นโดยเฉลี่ย 12 ถึง 48 เดือน นักลงทุน VC ต้องจำลองสภาพตลาดที่อาจเกิดขึ้นเมื่อการล็อกอัพเหล่านี้สิ้นสุดลง กล่าวโดย Gordadze ผู้ให้คำปรึกษา Techstars ราคาที่เข้าสู่ตลาดจำเป็นต้องถูกกำหนดอย่างมีกลยุทธ์เพื่อให้สามารถขายออกได้อย่างมีกำไร ดังนั้นการคาดการณ์ตลาดระยะยาวจึงมีความสำคัญยิ่งต่อการปิดดีล

อนาคตของการลงทุน VC ด้านคริปโตในปี 2026 และหลังจากนั้น

เกี่ยวกับการคาดการณ์ตลาด นักลงทุน VC มักจะพูดถึงอนาคตอยู่เสมอ ทั้งนี้ สำหรับคริปโต ถ้ามีกฎระเบียบของสหรัฐที่เอื้ออำนวยในปี 2025 ปีหน้าอาจดีกว่ามาก เรื่องนี้จะเป็นเพียงความหวังของนักลงทุนหรือไม่

อาจเป็นเช่นนั้น แต่มุมมองในเชิงบวก (หรือเชิงเขียว) มักเป็นโหมดมาตรฐานสำหรับ VC เนื่องจากความคาดหวังในสิ่งที่ดีมักชนะเสมอ

ปี 2026 กำลังจะกลายเป็นปีที่นิยามโดยอรรถประโยชน์ที่แท้จริง – DeFi จะกลับมาอย่างแข็งแกร่งด้วยโมเมนตัมและความเป็นผู้ใหญ่มากขึ้น ขณะเดียวกันยุคของ stablecoin จะกลายเป็นเพียงเบื้องหลัง เดอิสส์ได้กล่าวไว้ stablecoins แน่นอนว่า ได้รับความสนใจอย่างมากในปีนี้ ถึงแม้ว่าพวกมันจะเป็นโครงสร้างพื้นฐานที่ค่อนข้างน่าเบื่อแต่ก็จะขับเคลื่อนแอปพลิเคชันรุ่นใหม่ เช่น Polymarket ที่ใช้ USDC บน Polygon เป็น coin และ chain หลัก

ในเมื่อ stablecoins กำลังเข้าสู่กระแสหลักและธนาคารต่างรีบเข้ามาเกี่ยวข้องแล้ว ขั้นต่อไปก็คือบริการสำหรับผู้ใช้ที่ใช้สินทรัพย์เหล่านี้อยู่เบื้องหลัง เดียส์ กอร์ดัดเซ่กล่าว

อย่างไรก็ตาม พื้นที่การเติบโตที่สำคัญมากที่สุดน่าจะอยู่ที่จุดตัดระหว่าง AI/บล็อกเชนและ RWA/บล็อกเชน เพราะว่าสิ่งเหล่านี้เป็นโอกาสที่ยิ่งใหญ่ที่สุดต่อการสร้างอิทธิพลในโลกจริงและรายได้สำหรับสถาบัน