บริษัท Digital Asset Treasury (DAT) ได้กลายเป็นเรื่องสำคัญในปี 2025 โดยมีผู้เล่นสถาบันหลายรายที่เดิมพันใหญ่กับสินทรัพย์ดิจิทัลเป็นส่วนหนึ่งของกลยุทธ์งบดุลของพวกเขา อย่างไรก็ตาม ความผันผวนในตลาดคริปโตได้ทดสอบโมเดลการเงินเหล่านี้

นี่ทำให้เกิดคำถามสำคัญ: บริษัทเหล่านี้แข็งแกร่งพอที่จะรักษากลยุทธ์การเงินสินทรัพย์ดิจิทัลของพวกเขาได้จริงหรือไม่ หรือเพียงแค่ลอกเลียนแบบกลยุทธ์ที่มีชื่อเสียงของ Strategy (Micro) ท่ามกลางกระแสความนิยม เพื่อหาคำตอบ BeInCrypto ได้ปรึกษาผู้เชี่ยวชาญชั้นนำหลายรายเพื่อเจาะลึกว่าบริษัทเหล่านี้สามารถทนต่อสภาพแวดล้อมตลาดปัจจุบันได้หรือไม่ หรือเสี่ยงที่จะก่อให้เกิดความเครียดในระบบที่กว้างขึ้น

DATs คืออะไร

บริษัท DAT หรือบริษัท Digital Asset Treasury เป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ที่ซื้อสินทรัพย์ดิจิทัลเป็นส่วนสำคัญของกลยุทธ์ธุรกิจของพวกเขา Strategy (เดิมชื่อ MicroStrategy) เริ่มต้นแนวโน้มนี้ในปี 2020 โดยการสะสม Bitcoin และไม่นานนักก็มีหลายบริษัทตามมา

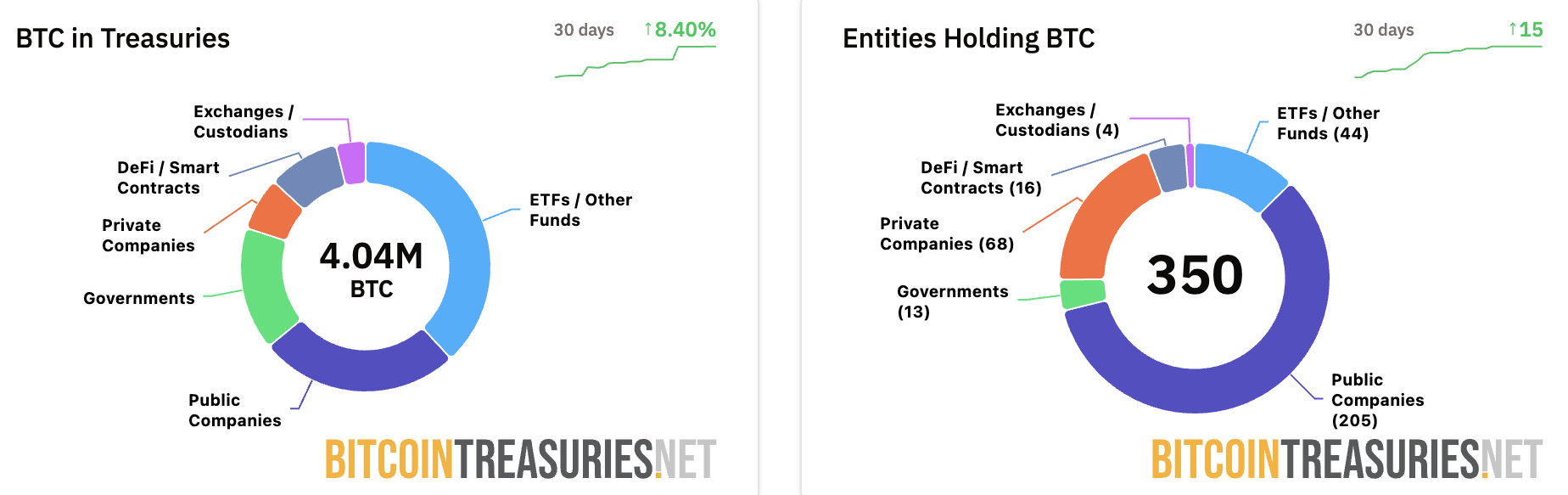

ตามข้อมูลล่าสุดจาก Bitcoin Treasuries มีบริษัทมหาชน 205 แห่งที่ถือ BTC ในงบดุลของพวกเขา นอกจากนี้ บริษัทมหาชนทั้งหมดถือ Bitcoin กว่า 1 ล้านเหรียญ โดย Strategy ควบคุม BTC ถึง 640,418 เหรียญ

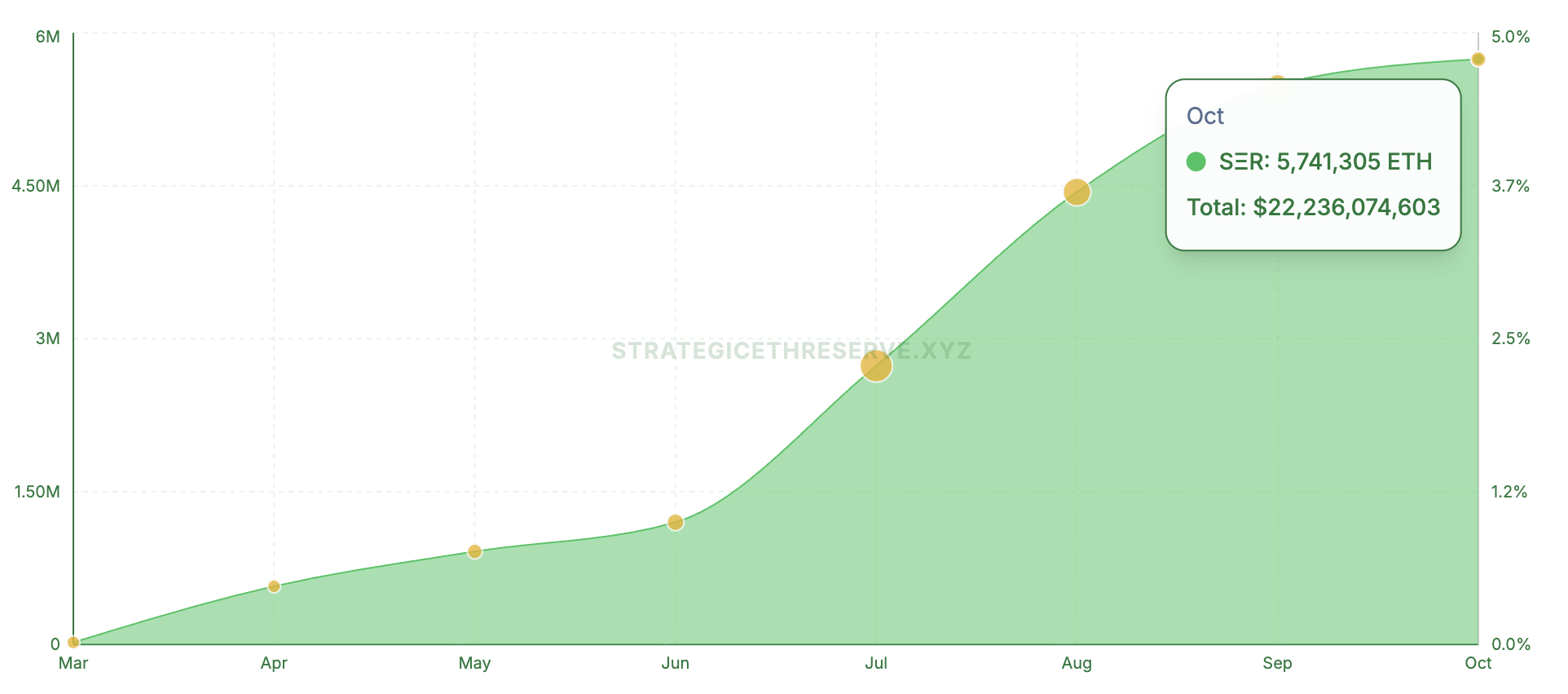

แนวโน้มนี้ขยายไปไกลกว่า BTC ข้อมูลจาก Strategic ETH Reserve แสดงให้เห็นว่ามีบริษัทมหาชน 16 แห่ง ควบคุมกว่า 4.75% ของอุปทาน Ethereum ปัจจุบันและได้ลงทุนกว่า 22 พันล้าน USD

ในทำนองเดียวกัน บริษัทที่มุ่งเน้น Solana ได้ลงทุน 3.76 พันล้าน USD ในสินทรัพย์นี้ BeInCrypto รายงานเมื่อเร็วๆ นี้ว่า DATs บริหารจัดการ 105 พันล้าน USD ในสินทรัพย์ทั้งสามประเภท

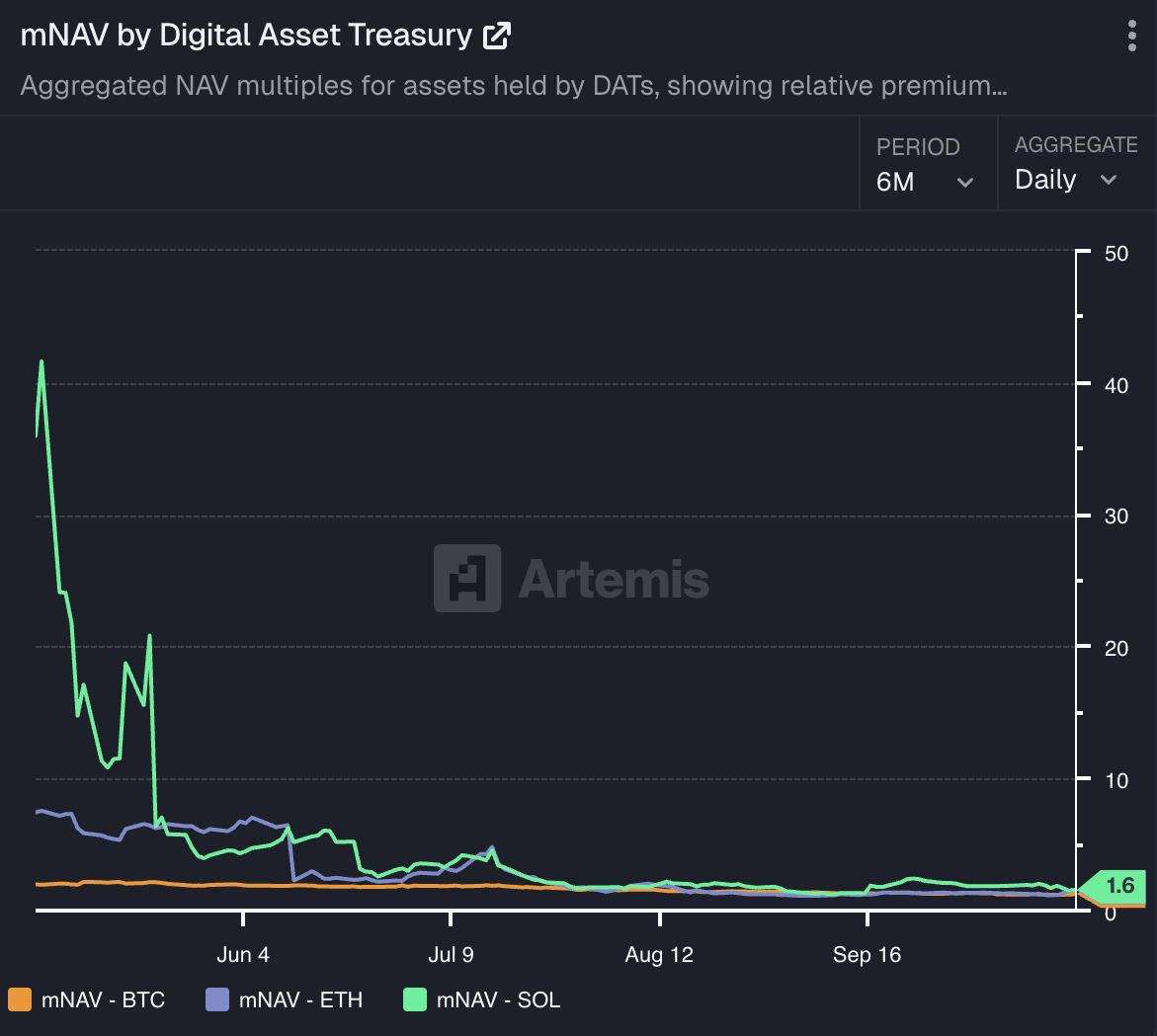

พอร์ตโฟลิโอคริปโตของบริษัทถูกทดสอบโดย mNAVs ที่ลดลง

แม้ว่าขนาดการลงทุนจะสะท้อนความเชื่อมั่นในสินทรัพย์เหล่านี้ การถือครองสินทรัพย์เหล่านี้ไม่ได้ปราศจากความท้าทาย ข้อมูลจาก Artemis Analytics แสดงให้เห็นว่า mNAV ของบริษัทที่ถือ BTC, ETH และ SOL ยังคงลดลงอย่างรวดเร็วและทำสถิติต่ำสุดใหม่

ในความเป็นจริง หลังจากตลาดล่มสลาย mNAV ของ Metaplanet ลดลงเหลือ 0.99 ซึ่งเป็นครั้งแรกที่ตัวชี้วัดนี้ลดลงต่ำกว่าเกณฑ์ 1.0 แม้ว่าจะฟื้นตัวในไม่ช้า แต่การลดลงนี้ยังคงสร้างความกังวล เช่นเดียวกับบริษัทอื่นๆ ที่เผชิญกับปัญหาคล้ายกัน

Fakhul Miah กรรมการผู้จัดการของ GoMining Institutional บอกกับ BeInCrypto ว่าบริษัทที่ถือสินทรัพย์ดิจิทัลอย่าง Bitcoin ดำเนินงานในสภาพแวดล้อมที่มีความผันผวนและประเมินตามราคาตลาด ดังนั้นการลดลงของราคาไม่ได้หมายถึงการล้มละลายหากพวกเขาได้วางแผนสำหรับวัฏจักรตลาดไว้แล้ว

คลังที่บริหารจัดการอย่างดีจะทำการทดสอบความเครียด เก็บสำรองสภาพคล่อง และปรับการระดมทุนให้สอดคล้องกับเป้าหมายระยะยาว ซึ่งแตกต่างจากคลังที่สร้างขึ้นบนแรงผลักดันของราคาระยะสั้น

สิ่งสำคัญคือต้องทราบว่าการลดลงของ mNAV ที่เราเห็นไม่ใช่เพียงแค่การสะท้อนถึงความอ่อนแอของราคา Bitcoin ล่าสุด แม้ว่า BTC จะฟื้นตัวแล้วก็ตาม บริษัทเหล่านี้หลายแห่งถูกตั้งราคาไว้สูงเกินไปในช่วงเริ่มต้นการสะสม เมื่อความรู้สึกของตลาดและ FOMO ขับเคลื่อนมูลค่าตลาดของพวกเขาไปไกลกว่าพื้นฐาน ดังนั้นเมื่อราคาของ BTC ปรับตัวลง mNAV ของพวกเขาจึงตอบสนองอย่างรุนแรงมากขึ้น สะท้อนถึงความผันผวนเดียวกันที่ขับเคลื่อนกำไรก่อนหน้านี้

เขากล่าวว่าเมื่อตลาดเติบโตขึ้นและงบดุลของบริษัทสอดคล้องกับพื้นฐานของ Bitcoin มากขึ้นแทนที่จะเป็นการประเมินมูลค่าเชิงเก็งกำไร ความผันผวนมีแนวโน้มที่จะคงที่ตามกาลเวลา

Timot Lamarre หัวหน้าฝ่ายวิจัยตลาดที่ Unchained แย้งว่าคลัง Bitcoin แตกต่างจากคลัง altcoin ซึ่งมักจะเอาเปรียบนักลงทุนรายย่อย

แม้แต่สำหรับบริษัทคลัง Bitcoin ก็ควรคาดหวังว่า mNAV ของบริษัทส่วนใหญ่จะมีแนวโน้มไปทางหนึ่งเมื่อเวลาผ่านไป

Lamarre ยังชี้ให้เห็นว่าบางบริษัทอาจประสบความสำเร็จโดยให้การเปิดเผย Bitcoin ทางอ้อมแก่นักลงทุนที่ไม่สามารถซื้อได้โดยตรง อย่างไรก็ตาม ในที่สุดคลังที่ประสบความสำเร็จที่สุดจะเป็นคลังที่ถือ Bitcoin โดยตรงโดยไม่มีการใช้เลเวอเรจหรือความซับซ้อน

mNAVs ที่ลดลงเสี่ยงต่องบดุลบริษัทแค่ไหน

อย่างไรก็ตาม หาก mNAV ยังคงลดลง อาจกดดันบริษัทให้ขายสินทรัพย์ของตน และอาจกระตุ้นความผันผวนของตลาดได้หรือไม่? ตามที่ผู้เชี่ยวชาญกล่าวว่านี่เป็นไปได้จริง โดย Fabian Dori CIO ที่ Sygnum Bank กล่าวกับ BeInCrypto ว่า

“โดยพื้นฐานแล้ว ความเสี่ยงนี้มีอยู่ ความเป็นไปได้ที่จะเกิดขึ้นขึ้นอยู่กับการจัดโครงสร้างหนี้ของแต่ละบริษัทเป็นหลัก การติดตามความเป็นไปได้ที่ตลาดจะผูกติดกับสถานการณ์ ‘การลดหนี้บังคับ’ อาจน่าสนใจที่จะวิเคราะห์สเปรดเครดิตของพันธบัตร (แปลงสภาพ) เมื่อเทียบกับตลาดที่กว้างขึ้นและเมื่อเทียบกับเพื่อนร่วมงาน หรือโครงสร้างระยะเวลาความผันผวนโดยนัยและความเบ้สำหรับออปชั่นของบริษัท” เขากล่าว

นอกจากนี้ Lamarre ยังอธิบายว่าผู้เข้าร่วมหลักในพื้นที่คลัง Bitcoin เช่น Strategy มีตำแหน่งหลักประกันที่แข็งแกร่งและสามารถทนต่อการลดลงของราคาของ Bitcoin ได้อย่างมีนัยสำคัญโดยไม่ถูกบังคับให้ขายออก อย่างไรก็ตาม บริษัทขนาดเล็กที่มีการกู้ยืมมากเกินไปอาจก่อให้เกิดความปั่นป่วนในตลาดในระยะสั้น

“ความเสี่ยงที่ใหญ่กว่าคือผู้ถือหุ้นของบริษัทคลังมากกว่าผู้ถือ Bitcoin ผู้ถือ Bitcoin สามารถผ่านตลาดหมีได้ด้วยการถือ Bitcoin ด้วยตนเอง ในขณะที่บริษัทอาจล้มละลาย ตัวกระตุ้นในอดีตสำหรับตลาดหมีขนาดใหญ่คือการฉ้อโกงและการแฮ็ก” นักวิเคราะห์กล่าว

Miah เห็นด้วย โดยกล่าวว่าการขายบังคับบางอย่างอาจเกิดขึ้นที่ขอบ อย่างไรก็ตาม มันไม่น่าจะคุกคามระบบเว้นแต่ผู้เล่นหลัก เช่น Strategy จะเผชิญกับการผิดนัดชำระหนี้

ในมุมมองของเขา ตลาดปัจจุบันกำลังช่วยเสริมสร้างระบบนิเวศโดยการปรับราคาความเสี่ยงใหม่ในที่ที่การกำกับดูแลอ่อนแอและเงินทุนไม่ตรงกัน บริษัทที่มีโครงสร้างดีสามารถรับมือกับแรงกดดันระยะสั้นได้โดยไม่ทำให้ตลาดหยุดชะงัก ทำให้สิ่งนี้เป็นช่วงการปรับปรุงมากกว่าวิกฤตเครดิต

การเปิดรับสินทรัพย์ดิจิทัลของบริษัทกำลังทำให้มูลค่าผู้ถือหุ้นเสี่ยงหรือไม่

นอกเหนือจาก mNAVs ที่ลดลง คลังสินทรัพย์ดิจิทัลยังเผชิญกับความเสี่ยงที่ ประสิทธิภาพของหุ้น ของพวกเขามีความสัมพันธ์อย่างใกล้ชิดกับการเคลื่อนไหวของตลาดคริปโต ซึ่งอาจนำไปสู่ความผันผวน

Dori เน้นว่าราคาหุ้นของคลังสินทรัพย์ดิจิทัลถูกขับเคลื่อนโดยความผันผวนของโทเค็นพื้นฐานในแต่ละวัน โครงสร้างนี้ทำให้ DATs เป็น ‘การเดิมพันเบต้าสูง’ ต่อสินทรัพย์ที่พวกเขาถือ

“จากมุมมองระยะยาว แต่ละ DAT จำเป็นต้องสร้างมูลค่าให้กับผู้ถือหุ้นเพื่อให้มีมูลค่า mNAV ที่ยั่งยืน มูลค่าหรือความเสี่ยงที่ไม่เหมือนใครนี้ถูกขับเคลื่อนโดยการเลือกเฉพาะของบริษัท: วินัยในการออกโครงสร้างเงินทุน การวางแผนกระแสเงินสด การดำเนินการปฏิบัติการ ฯลฯ” เขาเสริม

อย่างไรก็ตาม Miah เน้นว่าความอ่อนแอของหุ้นในบริษัท DAT มาจากวิธีการที่โครงสร้างเงินทุนและการเปิดเผยของพวกเขามากกว่าการเคลื่อนไหวของราคาของ Bitcoin เพียงอย่างเดียว นักลงทุนสามารถทนต่อความผันผวนได้เมื่อพวกเขาเชื่อมั่นในงบดุลของบริษัท สิ่งที่พวกเขาปฏิเสธคือการเจือจางและการจัดหาเงินทุนที่ตอบสนอง

“ความแตกต่างระหว่างผู้ที่มีผลงานแข็งแกร่งและอ่อนแออยู่ที่การกำกับดูแลคลัง วิธีการจัดการการกู้ยืม การระดมทุน และการจับเวลา บริษัทที่มีโครงสร้างดีสามารถทนต่อการแกว่งของราคาในขณะที่รักษาความเชื่อมั่นของนักลงทุน” เขากล่าว

นอกจากนี้ Lamarre เชื่อว่าบริษัทคลัง Bitcoin อาจดึงดูดนักเทรดที่มักจะสนใจในธรรมชาติที่มีความเสี่ยงสูงของ altcoins ตามที่เขากล่าว

ความผันผวนขาลงของ Bitcoin มักจะตามมาหลังจากช่วงขาขึ้นที่มีความสุข ซึ่งเรายังไม่เห็นในรอบนี้ Altcoins ดูเหมือนจะยังคงลดลงในแง่ของ Bitcoin บางทีบริษัทที่มี Bitcoin ในคลังอาจกำลังตอบสนองความต้องการของนักเทรดที่มักจะสนใจความเสี่ยงของ Altcoins อาจเป็นกลยุทธ์ที่ไม่ดีที่ทำให้ราคาหุ้นลดลง แต่เกมที่พวกเขาพยายามเล่นนั้นยาก เมื่อคุณเข้าใจ Bitcoin แล้ว การซื้อหุ้นของบริษัทเพื่อการเปิดเผยจะรู้สึกซ้ำซ้อน การถือ Bitcoin ของคุณเองช่วยลดความเสี่ยงของคู่สัญญาในแบบที่หุ้นทำไม่ได้

อีกหนึ่งความกังวลเกิดจากแรงกดดันในการขายที่เกิดขึ้นเมื่อหุ้น PIPE เข้าสู่ตลาด ตัวอย่างเช่น BeInCrypto รายงานเมื่อเร็ว ๆ นี้ว่าหุ้นของ KindlyMD ลดลง 55% หลังจากการปล่อยหุ้นใหม่เข้าสู่การหมุนเวียน

ปัญหา PIPE

CryptoQuant พบว่าบริษัทที่มี Bitcoin ในคลังที่ระดมทุนผ่านโปรแกรม PIPE เห็นราคาหุ้นลดลง 42% ถึง 97% ส่วนใหญ่เนื่องจากการขายจริงหรือคาดการณ์โดยนักลงทุน PIPE นอกจากนี้ยังเตือนว่าหุ้นบางตัวอาจลดลงอีก 50% เนื่องจากยังคงซื้อขายสูงกว่าราคาเสนอขาย PIPE

อย่างไรก็ตาม Miah อธิบายว่า PIPEs หรือการเสนอขายหุ้นไม่ใช่ปัญหาโดยเนื้อแท้ — ปัญหาเกิดขึ้นเมื่อใช้แบบตอบสนองแทนที่จะเป็นเชิงกลยุทธ์

เมื่อการระดมทุนด้วยหุ้นจับคู่กับการเปิดเผย Bitcoin ที่มีการจัดการความเสี่ยง โครงสร้างสามารถเพิ่มมูลค่าได้ แต่หากไม่มีแผนการจัดสรรทุนที่ชัดเจนหรือการสื่อสารกับนักลงทุน มันจะกัดกร่อนความไว้วางใจ ปัญหาไม่ใช่การใช้ตลาดทุน แต่เป็นวิธีการจัดการโครงสร้างทุน ผู้บริหารกล่าว

Lamarre เน้นย้ำว่าวิธีการจัดการคลังที่ปลอดภัยที่สุดยังคงเรียบง่าย — สร้างกำไรและจัดสรรส่วนหนึ่งให้กับ Bitcoin เมื่อบริษัทออกหุ้นใหม่เพียงเพื่อซื้อ Bitcoin เพิ่ม ผู้ถือหุ้นควรถามว่าพวกเขาจะดีกว่าหรือไม่หากถือสินทรัพย์โดยตรง

เขาเปิดเผยว่าแม้ว่าวิศวกรรมการเงินจะเป็นประโยชน์ต่อนักลงทุนที่ไม่สามารถถือ Bitcoin เองได้ แต่ผลลัพธ์ในอดีตแสดงให้เห็นว่ากลยุทธ์ดังกล่าวแทบไม่เคยทำได้ดีกว่าผลตอบแทนของ Bitcoin เอง สำหรับนักลงทุนส่วนใหญ่ อัตราการเติบโตต่อปีแบบทบต้นที่สม่ำเสมอ 60%+ ของสกุลเงินดิจิทัลทำให้การเป็นเจ้าของโดยตรงน่าสนใจ

สิ่งที่ต้องมีในการสร้างคลังสินทรัพย์ดิจิทัลที่ประสบความสำเร็จ

แม้ว่าความเสี่ยงจะชัดเจน แต่ก็ไม่ได้ทำให้โมเดล Digital Asset Treasury เป็นโมฆะ กลยุทธ์โดดเด่นเป็นตัวอย่างที่น่าสังเกต

Miah อธิบายว่าความสำเร็จของบริษัทไม่ได้เกี่ยวกับความเชื่อมั่นใน Bitcoin เท่านั้น แต่ยังเกี่ยวกับการดำเนินการ บริษัทจับคู่ความเชื่อกับสถาปัตยกรรมที่ดี: รายได้ที่เกิดขึ้นประจำ การเงินระยะยาว และการจัดการที่สอดคล้องกัน

เขากล่าวว่าผู้เลียนแบบหลายรายเห็นพาดหัวข่าวแต่พลาดพื้นฐาน พวกเขาพยายามเลียนแบบการเปิดเผยโดยไม่ตรงกับสภาพคล่อง กระแสเงินสด หรือโปรไฟล์นักลงทุน

“คลัง Bitcoin ที่ยั่งยืนไม่ใช่เรื่องของการเลียนแบบกลยุทธ์ แต่เป็นการปรับการออกแบบให้เข้ากับความสามารถ บริษัทที่มองว่านี่เป็นปัญหาการจัดสรรทุน ไม่ใช่การสร้างแบรนด์ กำลังพัฒนารูปแบบได้อย่างถูกต้อง” ผู้บริหารของ GoMining Institutional เปิดเผยกับ BeInCrypto

เขาเน้นย้ำว่าสินทรัพย์ดิจิทัลจะขยายสิ่งที่มีอยู่แล้ว บริษัทที่มีเงินสดหมุนเวียนที่มั่นคงสามารถใช้ Bitcoin เป็นหลักประกันที่มีประสิทธิภาพ — เครื่องมือในการเพิ่มผลตอบแทนหรือกระจายการสำรอง

อย่างไรก็ตาม การเปิดรับคริปโตจะเพิ่มความเครียดทางการเงินให้กับบริษัทที่มีพื้นฐานอ่อนแอ กลยุทธ์คลังจะประสบความสำเร็จเมื่อได้รับการสนับสนุนจากรายได้ที่สม่ำเสมอ การจัดหาเงินทุนที่คาดการณ์ได้ และการควบคุมความเสี่ยงที่แข็งแกร่ง พวกเขาล้มเหลวเมื่อถูกมองว่าเป็นตัวแทนของการเติบโต

หลักการนี้มีความเกี่ยวข้องโดยเฉพาะในสภาพแวดล้อมปัจจุบันที่ Bitcoin ดำเนินการภายใน ระบบนิเวศสถาบันที่เติบโตเต็มที่ของ ETFs ผู้ดูแล และอนุพันธ์ที่มีการควบคุม โครงสร้างพื้นฐานดังกล่าวทำให้ Bitcoin เหมาะสมอย่างยิ่งในฐานะสินทรัพย์ในงบดุล กลยุทธ์สินทรัพย์ดิจิทัลที่กว้างขึ้นมักขาดความลึกของสภาพคล่องหรือความชัดเจนของนโยบายที่จำกัดการบูรณาการเข้ากับกรอบคลังแบบดั้งเดิม

Lamarre แบ่งปันว่ารากฐานของคลังที่ยั่งยืนคือความสามารถในการทำกำไรและการจัดการทุนอย่างรอบคอบ

“ความสามารถในการทำกำไรเป็นสิ่งสำคัญในการเติบโตของคลัง Bitcoin อย่างยั่งยืน สิ่งนี้ใช้ได้กับทั้งบุคคลและบริษัทมหาชน เป้าหมายคือการหารายได้มากกว่าที่ใช้จ่าย Bitcoin เสริมสร้างพื้นฐานที่สูญหายในระบบการเงินแบบเฟียต แทนที่จะเน้นการเติบโตมากกว่าความสามารถในการทำกำไร Bitcoin ให้รางวัลกับประสิทธิภาพและการออมอย่างมีวินัยเพื่ออนาคต” เขาอ้าง

อย่างไรก็ตาม ตามที่เขากล่าว อาจมีพื้นที่สำหรับบริษัทคลัง Bitcoin บางแห่งในเขตอำนาจศาลต่างๆ ที่ข้อจำกัดด้านกฎระเบียบหรือการจัดสรรทุนป้องกันการลงทุนโดยตรง อย่างไรก็ตาม ตลาดที่กว้างขึ้นไม่จำเป็นต้องมีหน่วยงานดังกล่าวมากเกินไป

“Bitcoin ยืนหยัดเป็นยานพาหนะการออมระยะยาวที่ทรงพลังที่สุดสำหรับทั้งบุคคลและหน่วยงานสาธารณะ การเจือจางผู้ถือหุ้นเพื่อซื้อ Bitcoin เพิ่มต้องให้คุณค่าในอีกด้านหนึ่งของการค้านั้น คุณกำลังมอบอะไรให้กับตลาดที่พวกเขาไม่สามารถหาได้จากที่อื่น” เขากล่าว

Micro Strategy เริ่มเทรนด์ แต่คนอื่นจะอยู่รอดไหม

ดังนั้น แม้ว่าการเปิดตัวคลังสินทรัพย์ดิจิทัลอาจเป็นเรื่องง่าย แต่การอยู่รอดในตลาดต้องการมากกว่านั้น ตามที่ Miah กล่าว สภาพตลาดปัจจุบันแยกแยะระหว่างคลังที่มีโครงสร้างเพื่อความเชื่อมั่นที่ยั่งยืนและคลังที่ขับเคลื่อนด้วยโมเมนตัม

“รอบหมี Bitcoin ครั้งต่อไปมีแนวโน้มที่จะกวาดล้างผู้เล่นที่อ่อนแอบางส่วน โดยเฉพาะอย่างยิ่งผู้ที่อยู่ในพื้นที่ DAT หลายสินทรัพย์ที่กว้างขึ้น เหลือไว้เพียงบริษัทที่มีทุนดีและมีวินัยในการดำเนินงาน การลดลงที่สูงชันที่สุดมักเกิดขึ้นนอกการเปิดรับ Bitcoin คลัง Bitcoin ได้รับประโยชน์จากขนาดของสินทรัพย์ สภาพคล่อง และตลาดอนุพันธ์ที่จัดตั้งขึ้น ซึ่งช่วยให้การจัดการความเสี่ยงดีขึ้นมาก ไม่สามารถพูดได้เช่นเดียวกันสำหรับบริษัทหลายแห่งที่มุ่งเน้นไปที่โทเค็นขนาดเล็ก ซึ่งสภาพคล่องแห้งเหือดอย่างรวดเร็ว” Miah แสดงความคิดเห็น

Dori ยังตั้งข้อสังเกตว่าบริษัท DAT ที่อ่อนแอกว่าอาจถูกคัดออก อย่างไรก็ตาม ปัจจัยชี้ขาดไม่จำเป็นต้องเป็นขนาด แม้ว่าผู้เล่นรายใหญ่จะได้รับประโยชน์จากต้นทุนทุนที่ถูกกว่าและสภาพคล่องที่ลึกกว่า แต่เป็นความสามารถของพวกเขาในการสร้างมูลค่าที่ยั่งยืนเกินกว่ากลยุทธ์การซื้อและถือครองง่ายๆ ในโทเค็นพื้นฐาน

Annelise Osborne, Chief Business Officer ที่ Kadena เตือนว่าประวัติศาสตร์มีตัวอย่างที่ควรระวังมากมาย ตั้งแต่การล่มสลายของ Long-Term Capital Management และ Bear Stearns ไปจนถึง Lehman Brothers, AIG และ Enron สิ่งที่เหมือนกันในความล้มเหลวเหล่านี้คือโครงสร้างทางการเงินที่ซับซ้อน การใช้เลเวอเรจมากเกินไป และการเปิดรับตลาดที่ผันผวนมากเกินไป อนุพันธ์, อัลกอริทึม และโมเดลความเสี่ยงทำงานได้ดี จนกระทั่งมันไม่ทำงาน

ตามที่เธอกล่าว DATs เผชิญกับความเปราะบางทางโครงสร้างที่คล้ายกัน หลายแห่งขาดกระแสเงินสดที่มีความหมายหรือรายได้จากการดำเนินงาน แต่พึ่งพามูลค่าตลาดของสกุลเงินดิจิทัลที่พวกเขาถือครองหรือผลตอบแทนที่สินทรัพย์เหล่านั้นสร้างขึ้น สินทรัพย์ดิจิทัลโดยธรรมชาติแล้วมีความผันผวนและมีแนวโน้มที่จะมีการเปลี่ยนแปลงราคาที่รุนแรง

แม้ว่าความผันผวนของ Bitcoin จะลดลงเมื่อผู้ถือสถาบันถือครองในระยะยาว แต่สกุลเงินดิจิทัลอื่น ๆ ส่วนใหญ่ยังขาดความลึกของความต้องการและสภาพคล่องที่เทียบเท่า

กลยุทธ์ defi ของ DAT รวมถึงความเสี่ยงที่สำคัญเพื่อเพิ่มผลตอบแทนโดยทั่วไปโดยใช้เลเวอเรจซ้อนเลเวอเรจ การหยุดชะงักของตลาดอาจทำให้การ์ดล้มลงได้ นอกจากนี้ ตลาดยังเชื่อมโยงกันจึงสามารถเคลื่อนไหวไปพร้อมกันได้ เมื่อเกิดการหยุดชะงักในตลาด อาจมีสภาพคล่องจำกัดหรือไม่มีเลย การขายยังสามารถทำให้มูลค่าลดลงอย่างมาก อาจเป็นการแข่งขันสู่จุดต่ำสุดในขณะที่คลี่คลาย DAT เธอกล่าวกับ BeInCrypto

แม้จะเป็นเช่นนี้ Osborne ได้กล่าวว่า DATs ที่บริหารโดยผู้จัดการสินทรัพย์ที่มีประสบการณ์และปฏิบัติตามกฎระเบียบพร้อมการควบคุมความเสี่ยงที่แข็งแกร่งมีแนวโน้มที่จะอยู่รอดได้มากกว่า

อนาคตของ DATs

สุดท้ายนี้ ผู้เชี่ยวชาญยังได้แบ่งปันมุมมองระยะยาวของพวกเขาสำหรับ DATs CIO ของ Sygnum แนะนำว่า DATs จะถูกมองว่าเป็นขั้นตอนสำคัญในการสถาปนาสินทรัพย์ดิจิทัลในวงกว้างขึ้นในอีกสองถึงสามปีข้างหน้า

ในขณะนี้ พวกเขาให้การเข้าถึงตลาดที่สะดวกและบุกเบิกช่องทางรายได้และการเงินใหม่ ในระยะกลางถึงระยะยาว โมเดลธุรกิจของบริษัทเหล่านี้มีแนวโน้มที่จะพัฒนาไปตามกาลเวลาเพื่อรักษา mNAV premium ที่ยั่งยืน ตัวอย่างเช่น พวกเขาอาจมีส่วนร่วมอย่างลึกซึ้งยิ่งขึ้นในการสนับสนุนระบบนิเวศของโทเค็นที่พวกเขาลงทุนเพื่อพัฒนารายได้เพิ่มเติม Dori เปิดเผยกับ BeInCrypto

อย่างไรก็ตาม Miah มองเห็นความแตกต่างที่ชัดเจนยิ่งขึ้นระหว่างคลัง Bitcoin และคลังสินทรัพย์หลายประเภท ในมุมมองของเขา คลัง Bitcoin จะกลายเป็นโมเดลที่ยั่งยืนที่สุดภายในสองถึงสามปีข้างหน้า

เขาคาดการณ์ว่าขนาดของ Bitcoin สภาพคล่อง และความชัดเจนด้านกฎระเบียบที่เพิ่มขึ้นทำให้มันเหมาะสมอย่างยิ่งที่จะเป็นสินทรัพย์สำรองของบริษัท ในขณะเดียวกัน คลังสินทรัพย์หลายประเภทมีแนวโน้มที่จะเผชิญกับความท้าทายทางโครงสร้างต่อไป

สรุปแล้ว DATs เป็นขั้นตอนสำคัญในการยอมรับคริปโตในระดับสถาบัน แต่ไม่ใช่ทุกคนที่จะอยู่รอดได้ บริษัทที่มีการกำกับดูแลที่มีวินัย การเงินที่ยั่งยืน และความเชื่อมั่นในระยะยาวมีตำแหน่งที่ดีที่สุดในการเติบโต ส่วนอื่น ๆ ที่สร้างขึ้นจากเลเวอเรจหรือการเก็งกำไรระยะสั้นเสี่ยงที่จะกลายเป็นเหยื่อรายต่อไปของการปรับตลาด