Bitcoin กำลังเข้าสู่ช่วงเทศกาลคริสต์มาสปี 2025 ในสถานการณ์ที่เปราะบางแต่ก็น่าสนใจ ราคาเคลื่อนไหวอยู่บริเวณ USD 93,000 หลังจากเผชิญแรงกดดันติดต่อกันหลายสัปดาห์ ข้อมูลจากสี่กราฟสำคัญสะท้อนว่าตลาดอยู่ในช่วงท้ายของการปรับฐานแต่ก็ยังขาดแรงจูงใจแบบขาขึ้นที่ชัดเจน

ข้อมูลชี้ให้เห็นถึงแรงผลักดันใหญ่สามประการที่มีผลต่อตลาด ในขณะที่ผู้ซื้อรายใหม่ต่างเผชิญกับภาวะขาดทุนอย่างหนักและกลุ่มวาฬหน้าใหม่กำลังทยอยขาย ความเปลี่ยนแปลงทางเศรษฐกิจในภาพรวมยังเป็นตัวกำหนดทิศทางราคา แม้ว่ากำลังซื้อในตลาดสปอตจะเริ่มกลับมาอย่างเงียบ ๆ ก็ตาม

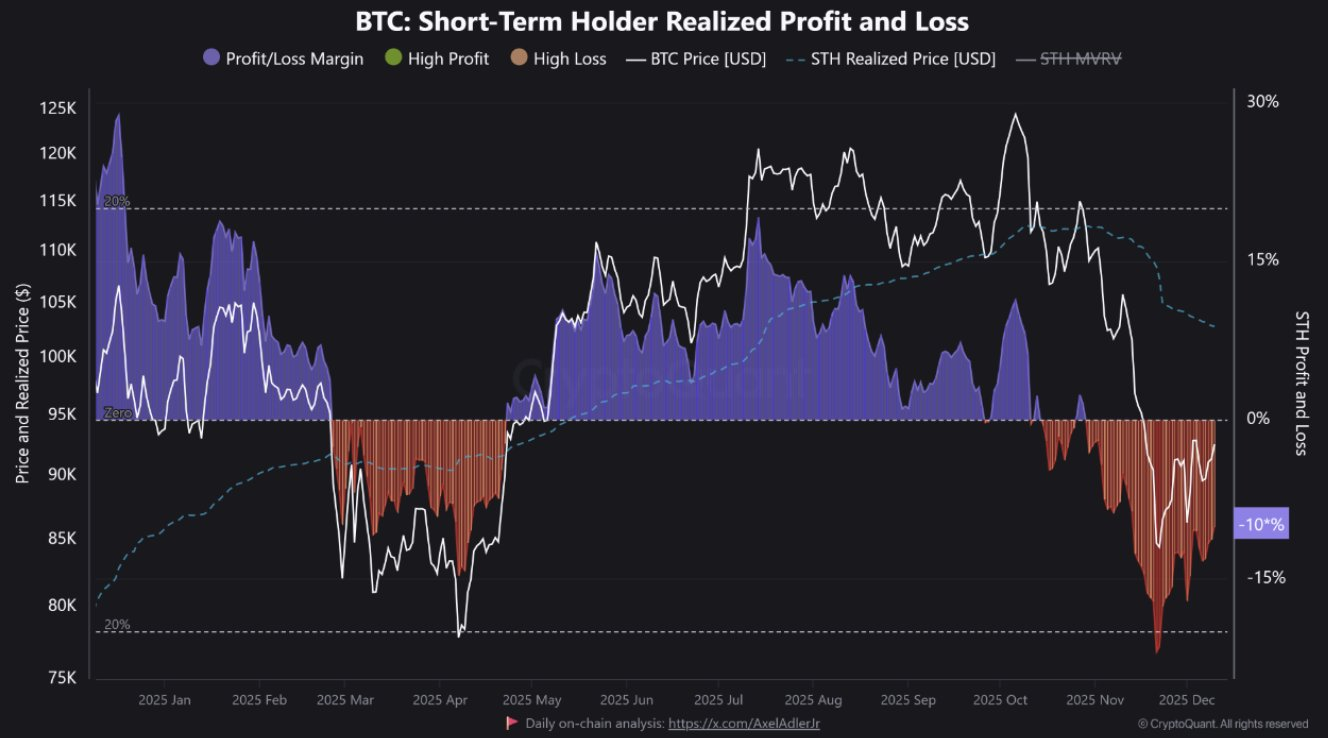

นักถือ Bitcoin ระยะสั้นเจอวิกฤติหนัก

กราฟแรกติดตาม กำไรและขาดทุนที่รับรู้ของผู้ถือระยะสั้น (STH) กลุ่มนี้ประกอบด้วย coin ที่เพิ่งซื้อในช่วงไม่กี่เดือนที่ผ่านมา ราคาที่ถือแท้จริงของกลุ่มนี้คือค่าเฉลี่ยต้นทุนของ coin เหล่านั้น

เมื่อต้นปี 2025 ที่ผ่านมา STH ต่างทำกำไรได้สูง ตำแหน่งเฉลี่ยของพวกเขามีกำไรอยู่ราว 15–20% ขณะที่ Bitcoin พุ่งขึ้น การปรับฐานในเฟสนี้ส่งผลให้ผู้ถือจำนวนมากขายทำกำไร ซึ่งเพิ่มแรงขายใกล้ระดับราคาสูง

อย่างไรก็ตาม ภาพในวันนี้ต่างออกไป Bitcoin กำลังซื้อขายต่ำกว่าราคา STH ที่รับรู้ และกลุ่มนี้มีสถานะขาดทุนประมาณ-10% ในกราฟฮิสโตแกรมกลายเป็นสีแดง ซึ่งแสดงถึงช่วงขาดทุนที่ลึกที่สุดช่วงหนึ่งในปี 2025

เหตุดังกล่าวมีผลลัพธ์สองประการ

ในระยะสั้น ผู้ถือที่ติดดอยเหล่านี้สามารถขายออกทุกครั้งที่ราคารีบาวด์ หลายรายต่างหวังเพียงจะขายที่จุดขาดทุนคุ้มทุน ซึ่งเป็นปัจจัยที่กดดันให้การปรับขึ้นราคาไม่สามารถผ่านโซนเข้าซื้อเดิมของพวกเขาได้

แต่ว่า ช่วงเวลาที่เกิดขาดทุนหนักและต่อเนื่องเช่นนี้ มักจะมาถึงในช่วงปลายของการปรับฐาน ซึ่งบ่งชี้ว่าผู้ถือใจอ่อนต่างโดนผลกระทบหนักมาแล้ว

จนถึงจุดหนึ่ง กำลังขายของกลุ่มนี้จะเริ่มหมดลง

ในเชิงประวัติศาสตร์ สัญญาณกลับทิศที่สำคัญจะเกิดขึ้นเมื่อราคากลับไปยืนเหนือราคา STH ที่รับรู้ ได้อีกครั้ง เพราะการเคลื่อนไหวดังกล่าวสื่อว่าการถูกบังคับให้ขายหมดรอบแล้วและมีอุปสงค์ใหม่ดูดซับอุปทานที่หลุดมานี้

แต่ก่อนจะเกิดปรากฏการณ์นั้น กราฟยังคงชี้ว่าต้องเฝ้าระวัง และคาดว่าราคาน่าจะเคลื่อนในกรอบของระดับปัจจุบันต่อไป

วาฬ Bitcoin กลุ่มใหม่ยอมแพ้แล้ว

กราฟที่สองแสดง กำไรและขาดทุนที่รับรู้ของกลุ่มวาฬ โดยแยกกระแสเงินระหว่างวาฬหน้าใหม่กับวาฬเก่า วาฬหน้าใหม่คือกลุ่มผู้ถือรายใหญ่ที่เพิ่งสะสมเหรียญเมื่อไม่นานนี้

เมื่อวานนี้ วาฬหน้าใหม่ต่างขาดทุนจริงไป 386 ล้าน USD ในวันเดียว โดยแท่งกราฟของวาฬกลุ่มนี้จะเป็นขีดลบขนาดใหญ่ในแผนภูมิ นอกจากนี้ยังมีแท่งลบขนาดใหญ่อื่น ๆ กระจุกตัวรอบจุดต่ำสุดในช่วงที่ผ่านมาอีกด้วย

แต่สำหรับวาฬรุ่นเก่า สถานการณ์กลับแตกต่างออกไป เนื่องจากขาดทุนและกำไรจริงของพวกเขานั้นมีขนาดเล็กและสมดุลมากกว่า พวกเขาไม่ได้ออกจากตลาดด้วยความเร็วเท่ากับวาฬหน้าใหม่เหล่านั้น

แนวโน้มแบบนี้พบได้บ่อยใน ช่วงปลายของการปรับฐานราคา วาฬหน้าใหม่มักเข้าซื้อในช่วงท้าย บางครั้งก็ใช้เลเวอเรจหรือเชื่อในเทรนด์ที่มาแรงเกินไป และเมื่อราคาสวนทาง ทุกคนต่างยอมแพ้เป็นกลุ่มแรก

แต่การยอมแพ้ของกลุ่มนี้มีประโยชน์เชิงโครงสร้าง เพราะเหรียญจะไหลจากกลุ่มผู้ถือใหญ่ที่อ่อนแอไปสู่มือที่แข็งแรงขึ้นหรือผู้ซื้อรายย่อยมากขึ้น จากนั้นแรงกดดันในการขายของกลุ่มนี้ในอนาคตจะลดลงหลังจากมีเหตุการณ์แบบนี้

แม้ว่าระยะสั้น เหตุการณ์ดังกล่าวสามารถกดราคาให้ลงได้อีก แต่อย่างไรก็ตามในระยะกลาง เหตุการณ์นี้จะพัฒนาคุณภาพฐานผู้ถือ Bitcoin ให้ดีขึ้น

และเมื่อผู้ขายรายใหญ่ที่ตื่นตระหนกกับสถานการณ์ออกไปหมด ตลาดก็จะกลับมามีความแข็งแกร่งมากขึ้น

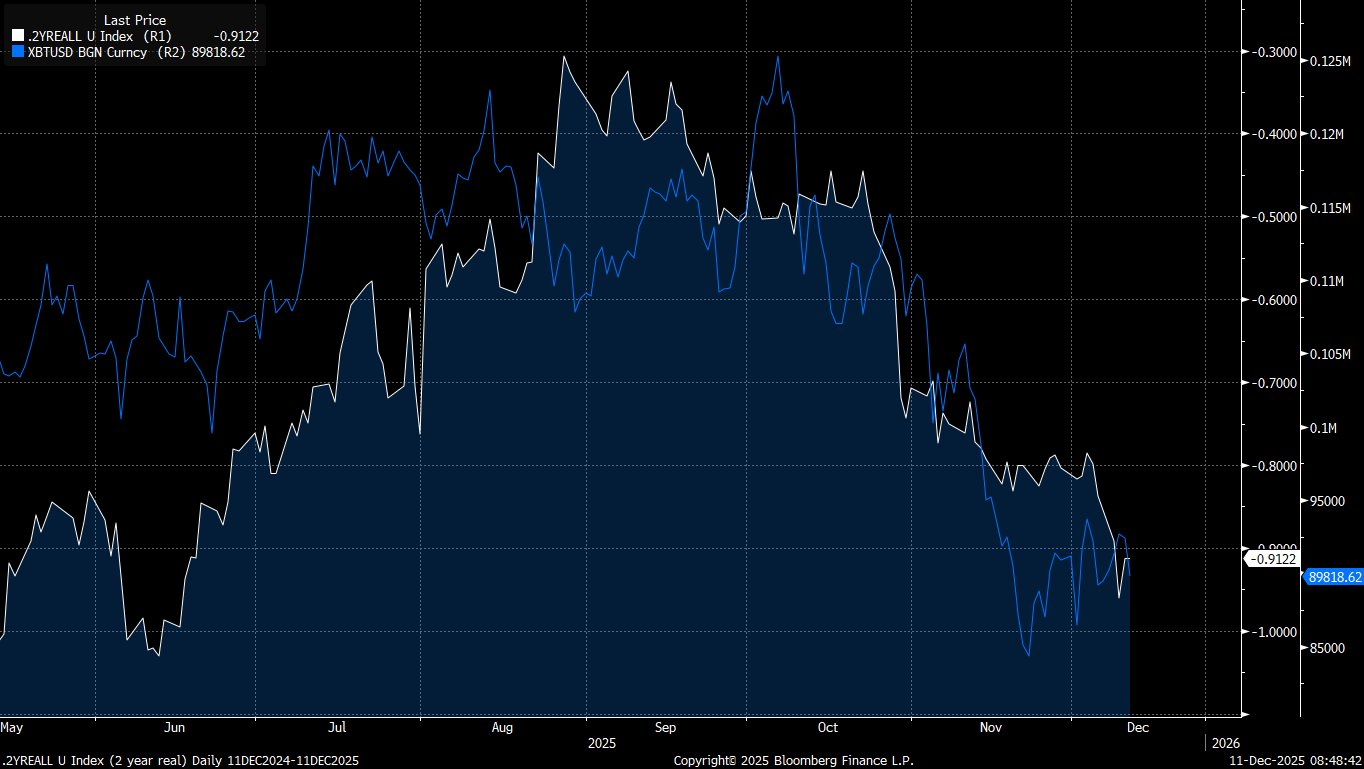

อัตราดอกเบี้ยจริงยังคงนำทิศทาง Bitcoin

กราฟที่สามนี้เปรียบเทียบ Bitcoin กับ อัตราผลตอบแทนจริงสองปีของสหรัฐฯ (ในสเกลกลับหัว) ซึ่งอัตราผลตอบแทนจริงคืออัตราดอกเบี้ยหลังหักเงินเฟ้อ โดยทั้งสองค่าจะเคลื่อนไหวคู่ขนานกันตลอดปี 2025

และเมื่ออัตราผลตอบแทนจริง ลดลง เส้นกลับหัวจะขยับขึ้น Bitcoin ก็มักปรับตัวขึ้นตามในช่วงที่สภาพคล่องดีขึ้น อัตราผลตอบแทนจริงที่ลดลงจึงทำให้สินทรัพย์เสี่ยงดูน่าสนใจกว่าพันธบัตรที่ปลอดภัย

ตั้งแต่ปลายฤดูร้อนที่ผ่านมา อัตราผลตอบแทนจริงก็กลับมาสูงขึ้นอีกครั้ง เส้นกลับหัวมีแนวโน้มต่ำลง Bitcoin ก็ปรับตัวลงตาม ซึ่งแสดงให้เห็นว่าสภาพเศรษฐกิจมหภาคยังคงเป็นปัจจัยหลักที่กำหนดแนวโน้มใหญ่ของราคา

การลดดอกเบี้ยของธนาคารกลางสหรัฐฯ อาจไม่เพียงพอต่อการแก้ไขสถานการณ์ ทั้งนี้สิ่งที่จะเป็นปัจจัยชี้ขาดคือความคาดหวังของตลาดเกี่ยวกับ ต้นทุนกู้ยืมที่แท้จริง ในอนาคต หากความคาดหวังเงินเฟ้อลดเร็วกว่าดอกเบี้ยที่แท้จริง อัตราผลตอบแทนที่แท้จริงอาจปรับตัวสูงขึ้นด้วยซ้ำ

สำหรับ Bitcoin นั้น การเริ่มขาขึ้นอย่างแข็งแกร่งอาจต้องรอจนกว่า สภาวะเงินกู้ที่แท้จริงจะผ่อนคลาย มากขึ้น เพราะจนกว่าตลาดพันธบัตรจะสะท้อนการเปลี่ยนแปลงดังกล่าว การรีบาวน์ของ BTC ก็ยังถูกแรงกดดันจากเศรษฐกิจมหภาค

ผู้ซื้อ Spot Taker กำลังกลับเข้ามาอีกครั้ง

กราฟที่สี่นี้ติดตาม Spot Taker CVD ช่วง 90 วัน ในกลุ่มกระดานหลัก CVD วัดปริมาณสุทธิของออร์เดอร์แบบ market ที่ข้าม spread

ซึ่งดังนั้นจึงสะท้อนว่ากลุ่มผู้ซื้อแบบ aggressive หรือผู้ขายแบบ aggressive เป็นฝ่ายครองตลาด

ตลอดหลายสัปดาห์ระหว่างช่วงราคาปรับฐาน โหมดตลาดเป็น Taker Sell Dominant โดยมีแท่งสีแดงเต็มกราฟ ผู้ขายต่างกระหน่ำขายในตลาด spot สอดคล้องกับราคาที่ค่อย ๆ ดิ่งลง

แต่ตอนนี้สัญญาณกลับทิศ ตัวชี้วัดเพิ่งเปลี่ยนมาเป็น Taker Buy Dominant โดยแท่งสีเขียวหวนคืน ซึ่งหมายความว่าผู้ซื้อแบบ aggressive กลับมามากกว่าผู้ขายในเวที spot แล้ว

นี่เป็นการเปลี่ยนแปลงที่แม้อาจเกิดขึ้นเร็วแต่สำคัญ เพราะการเปลี่ยนแนวโน้มมักเริ่มต้นจากโครงสร้าง micro เหล่านี้

โดยที่ก่อนอื่นผู้ซื้อค่อย ๆ เข้ามา จากนั้นราคาก็จะเริ่มนิ่งขึ้น แล้วกระแสเงินขนาดใหญ่จึงตามเข้ามา

ข้อมูลวันเดียวไม่เพียงพอ อย่างไรก็ตาม ถ้าแนวโน้มเขียวต่อเนื่องจะยืนยันว่าความต้องการจริงกลับมาแล้ว และแสดงให้เห็นว่าตลาด spot ดูดซับซัพพลาย จาก STHs กับวาฬที่ยอมแพ้ได้สำเร็จ

ความหมายต่อราคา Bitcoin ก่อนถึงวันคริสต์มาส

เมื่อมองทั้งสี่กราฟด้วยกัน จะเห็นว่านี่คือ การปรับฐานในช่วงปลาย ไม่ใช่ตลาดกระทิงรอบใหม่

ผู้ถือระยะสั้นและวาฬหน้าใหม่ต่างสูญเสียหนักและยังคงขายทันทีที่ตลาดมีแรงดีด ส่วนอัตราผลตอบแทนแท้จริงของระดับมหภาคยังจำกัดความต้องการเสี่ยงในภาพรวม

ขณะเดียวกัน กระบวนการฟื้นตัวบางอย่างก็เริ่มปรากฏขึ้น การ capitulate ของวาฬรายใหม่ช่วยปรับองค์ประกอบผู้ถือให้แข็งแกร่งยิ่งขึ้น

ผู้ซื้อ spot taker กลับมาแล้ว ซึ่งช่วยลดความรุนแรงของด้านลบ

เมื่อเข้าสู่ช่วงคริสต์มาส 2025 Bitcoin มีแนวโน้ม แกว่งตัวในกรอบและค่อนข้างเป็นขาลง โดยเคลื่อนไหวแถว ๆ 90,000 USD

ราคายังอาจย่อตัวลงกลางหรือปลายช่วง 80,000 USD หาก real yield ยังสูง ทั้งนี้ การเปลี่ยนขาขึ้นอย่างชัดเจนน่าจะต้องมี 3 สัญญาณพร้อมกัน

ข้อแรก ราคาต้องกลับมายืนเหนือราคาที่ผู้ถือระยะสั้นซื้อไว้ ข้อสอง อัตราผลตอบแทนแท้จริงสองปีต้องเริ่มลดลงซึ่งจะผ่อนคลายเงื่อนไขการเงิน

ข้อสาม ภาวะ Taker Buy dominant ควรเกิดขึ้นต่อเนื่องเพื่อยืนยันว่าความต้องการ spot แกร่งจริง

ตราบใดที่ทั้งสามสิ่งนี้ยังไม่เกิดขึ้น พร้อมกัน นักเทรดต้องเผชิญตลาดผันผวนที่ถูกนำโดยข้อมูลมหภาคและกลุ่มผู้ถือที่ติดดอย สำหรับนักลงทุนระยะยาว อาจเห็นโอกาสวางแผนมากกว่าเป็นเวลาสำหรับการเดิมพันเชิงรุก