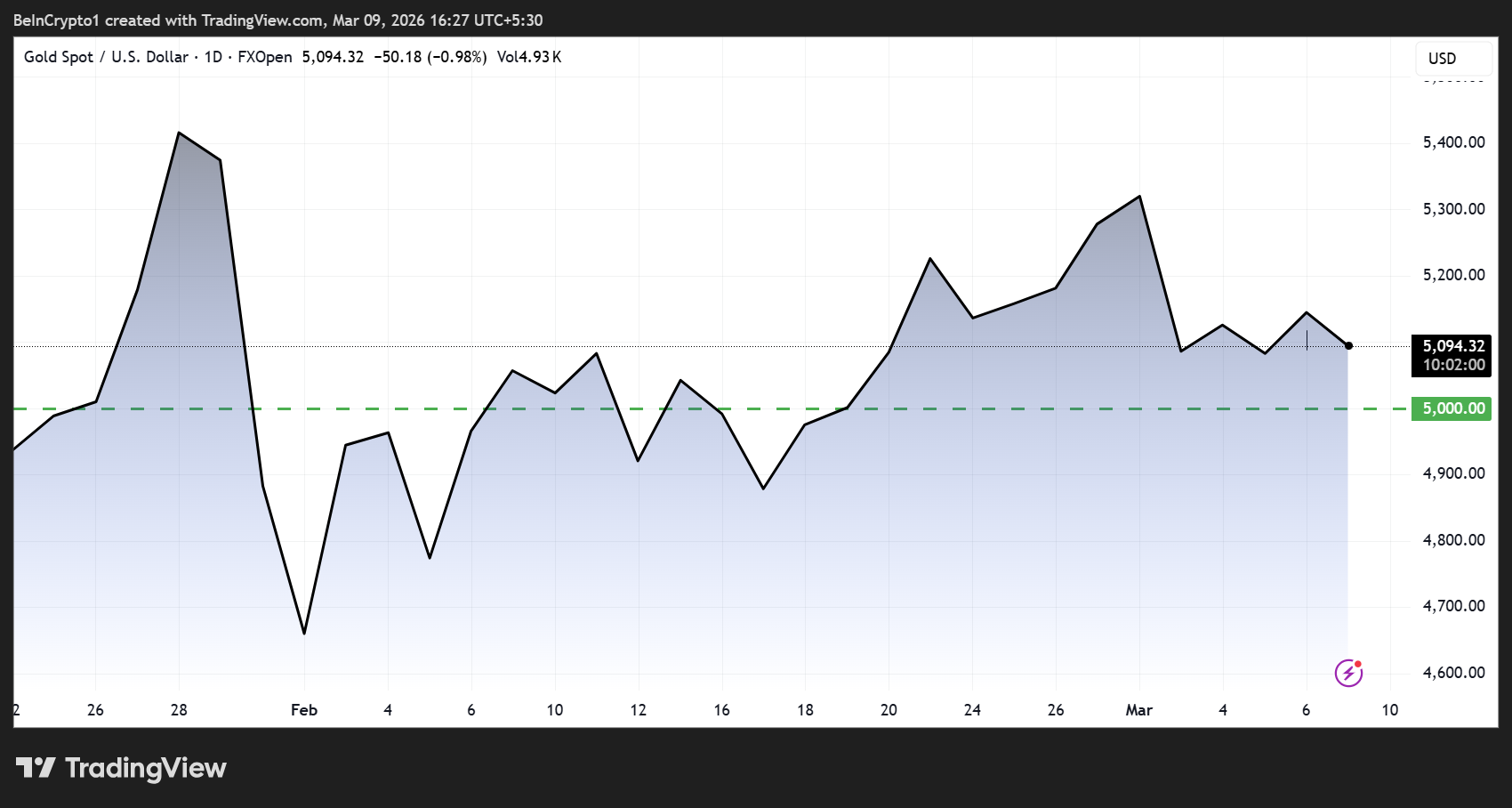

กลุ่มที่อยู่กระเป๋าปลาวาฬสองกลุ่มได้ขายทองคำแบบโทเคนประมาณ 40 ล้าน USD ภายในสองวัน ขณะที่ราคาทองคำซื้อขายสูงกว่า 5,000 USD ต่อออนซ์ เรื่องนี้จึงทำให้เกิดคำถามขึ้นว่าผู้ถือรายใหญ่เหล่านี้เห็นเพดานระยะสั้นหรือไม่

การเคลื่อนไหวดังกล่าวนี้มีการติดตามโดยแพลตฟอร์มวิเคราะห์ออนเชน Lookonchain ซึ่งได้ตรวจสอบธุรกรรมของหลายกระเป๋าเงินที่ถือ Tether Gold (XAUT) และ PAX Gold (PAXG) ซึ่งเป็นโทเคนบนบล็อกเชนที่ได้รับการสนับสนุนแบบหนึ่งต่อหนึ่งด้วยทองคำจริง

วาฬทองคำถอนตัวกวาดกำไรหลายล้าน USD

มีสองกระเป๋าเงิน ได้แก่ 0x8C08 และ 0xdfcA ซึ่งเชื่อว่ามีเจ้าของเดียวกัน ได้ ขาย XAUT จำนวน 5,250 เหรียญ ที่ราคา 5,125 USD ต่อเหรียญ และ PAXG จำนวน 560 เหรียญที่ราคา 5,173 USD โดยการขายรวมนี้มีมูลค่าประมาณ 29.8 ล้าน USD ซึ่งสร้างกำไรโดยประมาณที่ 5.32 ล้าน USD

ไม่กี่ชั่วโมงต่อมา กระเป๋าเงินอีกใบ (0x8844) ได้ขาย XAUT จำนวน 1,934 เหรียญที่ราคา 5,037 USD ซึ่งทำให้ยอดการขายรวมของทั้งสองกลุ่มประมาณ 40 ล้าน USD โดยการขายรอบสองนี้ทำกำไรได้ประมาณ 1.74 ล้าน USD

ธุรกรรมเหล่านี้เกิดขึ้นในช่วงเวลาที่ราคาทองคำจริง ปรับตัวสูงขึ้นสู่ระดับที่นักวิเคราะห์ส่วนใหญ่ไม่คาดการณ์มาก่อน เพียงไม่กี่เดือนที่ผ่านมา

จึงดึงดูดความสนใจว่า การทำกำไรจากออนเชนนี้ จะเป็นสัญญาณบ่งชี้มุมมองโดยรวมของผู้ถือรายใหญ่หรือไม่

มุมมองเศรษฐกิจมหภาคแตกต่างกัน

แต่ไม่ใช่ทุกคนที่มองว่าการขายครั้งนี้เป็นสัญญาณขาลง เพราะ แรงผลักดันสำคัญที่ดันราคาทองขึ้น มาจากแรงกดดันทางภูมิรัฐศาสตร์ ความไม่แน่นอนด้านพลังงาน และการสะสมทองโดยธนาคารกลาง ซึ่งนักวิเคราะห์มองว่าปัจจัยเหล่านี้เป็นปัจจัยเชิงโครงสร้าง ไม่ใช่การเก็งกำไรเพียงชั่วคราว

Ole Hansen นักกลยุทธ์สินค้าโภคภัณฑ์จาก Saxo Bank เห็นด้วยว่ามีความตึงเครียดระหว่างปัจจัยขาลงระยะสั้น และปัจจัยหนุนความต้องการในระยะยาว

ทองคำปรับตัวลงในช่วงแรกเนื่องจากราคาน้ำมันดิบพุ่งขึ้น โดยสมมติว่าต้นทุนพลังงานที่สูงขึ้นอาจดันเงินเฟ้อให้เพิ่มขึ้นและอาจเลื่อนหรือกระทั่งยกเลิกความคาดหวังการลดดอกเบี้ย อย่างไรก็ตาม การประเมินดังกล่าวอาจคลาดเคลื่อน เพราะการพุ่งขึ้นของราคาครั้งนี้สะท้อนถึงช็อกฝั่งอุปทาน ไม่ใช่ความต้องการที่แข็งแกร่ง จึงเพิ่มความเสี่ยงของภาวะเงินเฟ้อสูงแต่เศรษฐกิจซบเซาที่สุดท้ายอาจบีบให้ธนาคารกลางต้องเข้ามาให้การสนับสนุนเศรษฐกิจ ในระยะสั้น การลดเลเวอเรจและการแข็งค่าของUSDอาจกดดันราคา แต่อาจไม่ลบเหตุผลหลักที่นักลงทุนหันไปหาสินทรัพย์ที่เป็นของจริงมากขึ้นในช่วงหลายปีที่ผ่านมา

การวิเคราะห์ของ Hansen ชี้ให้เห็นว่าการหดตัวจากความแข็งแกร่งของUSDหรือการปรับสถานะย้อนกลับ อาจเป็นเพียงสถานการณ์ชั่วคราว ไม่ใช่การกลับทิศของแนวโน้มหลัก

โครงสร้างการเสนอซื้อยังคงเดิม

ในอีกด้านหนึ่ง นักวิเคราะห์มหภาค Shanaka Anslem ได้เสนอการตีความราคาทองคำที่เกิน 5,000 USD ในลักษณะกว้างขึ้น เขามองว่าการพุ่งขึ้นของทองคำไม่ใช่การหลบภัยของนักลงทุน แต่เป็นการประเมินมูลค่าใหม่ซึ่งเกิดจากความล้มเหลวของสถาบันหลายด้าน ทั้งประกันภัย การทูต พลังงาน และการเงินที่พังทลายทีละขั้น

Anslem ชี้ถึงเหตุการณ์ต่าง ๆ เช่น สโมสร P&I ยกเลิกประกันความเสี่ยงสงคราม การหยุดเดินเรือที่ช่องแคบฮอร์มุซ และกับดักเงินเฟ้อสูงแต่เศรษฐกิจซบเซาซึ่งธนาคารกลางสหรัฐฯ ต้องเผชิญก่อนประชุม FOMC เดือนมีนาคม

เขาอ้างอิงเป้าหมายราคาสิ้นปีของ J.P. Morgan ที่ 6,300 USD และระบุว่าธนาคารกลางได้ซื้อทองคำ 863 ตันในปี 2025 โดยธนาคารกลางประเทศจีน (PBOC) เข้าซื้อมาแล้ว 16 เดือนติดต่อกัน

ทองคำที่ 5,100 USD ไม่ใช่การลงทุนหลบภัย แต่คือจุดเริ่มต้นที่ตลาดเริ่มให้มูลค่ากับโลกที่คำมั่นสัญญาจากสถาบันซึ่งเป็นรากฐานของการค้าระดับโลกกำลังล้มเหลวทั้งหมด… ทองคำเป็นสินทรัพย์เดียวในระบบการเงินโลกที่ไม่มีความเสี่ยงจากอีกฝ่ายหนึ่ง

การสะสมทองคำของธนาคารกลางในโปแลนด์ อินเดีย ตุรกี และจีน ตอกย้ำว่าความต้องการจากภาครัฐ ไม่ใช่การเก็งกำไรภาคประชาชน กำลังยึดฐานความต้องการเชิงโครงสร้างไว้อย่างแข็งแกร่ง

การทำกำไรกับการปรับราคาเชิงโครงสร้าง

การเทขายครั้งใหญ่ของวาฬสะท้อนความตึงเครียดที่เกิดขึ้นอย่างต่อเนื่องในตลาดสินค้าโภคภัณฑ์ ผู้ถือสินทรัพย์รายใหญ่เน้นกำไรระยะสั้นไปพร้อมกับการสะสมสินทรัพย์ระยะยาวโดยสถาบันที่มีมุมมองระยะเวลาต่างกัน

การขายทองคำโทเคนมูลค่า 40 ล้านUSD จะเป็นจุดสูงสุดในระยะสั้นหรือเป็นเพียงการลดความเสี่ยงชั่วคราวหรือไม่ อาจขึ้นอยู่กับ

- ความเร็วในการแก้ปัญหาการหยุดชะงักของอุปทานพลังงานและ

- การกลับไปอ่อนค่าของUSDในเร็ววันนี้หรือไม่

ด้วยธนาคารกลางสหรัฐฯ ต้องรับมือกับแรงกดดันเงินเฟ้อจากราคาน้ำมันพร้อมกับความเสี่ยงเศรษฐกิจชะลอตัว สถานการณ์มหภาคที่ผลักดันทองคำให้ทะลุ 5,000 USD จึงยังคงไม่เห็นสัญญาณการคลี่คลายในทันที