การเงินสถาบันนั้นต้องการชั้นการชำระราคาที่สามารถเคลื่อนย้ายเงินระหว่างองค์กรมาโดยตลอด ตลอดหลายทศวรรษที่ผ่านมา ชั้นนั้นคือการธนาคารตัวกลาง: ธนาคารสู่ธนาคาร ใช้เวลาหนึ่งถึงสามวัน และหยุดให้บริการวันหยุดสุดสัปดาห์

ในปี 2025 เพียงปีเดียว stablecoin โอนเงินมูลค่า 33 ล้านล้าน USD ซึ่งมากกว่ายอดธุรกรรมรายปีของ Visa ประมาณสองเท่า JP Morgan ได้ชำระหนี้ใน USDC บน Solana ขณะที่ Visa ชำระธุรกรรมมูลค่า 3.5 พันล้าน USD ใน USDC ผ่านธนาคารสหรัฐฯ

PayPal ได้เปิดตัว stablecoin ของตนเองใน 70 ตลาดทั่วโลก ดังนั้นชั้นการชำระเงินจึงเปลี่ยนไปแล้ว บทความนี้จะติดตามเส้นทางว่าระบบโครงสร้างพื้นฐาน stablecoin เข้ามาแทนที่ระบบดั้งเดิมได้อย่างไร และใครเป็นผู้สร้างรางที่วงการการเงินสถาบันต้องพึ่งพาอยู่ในขณะนี้

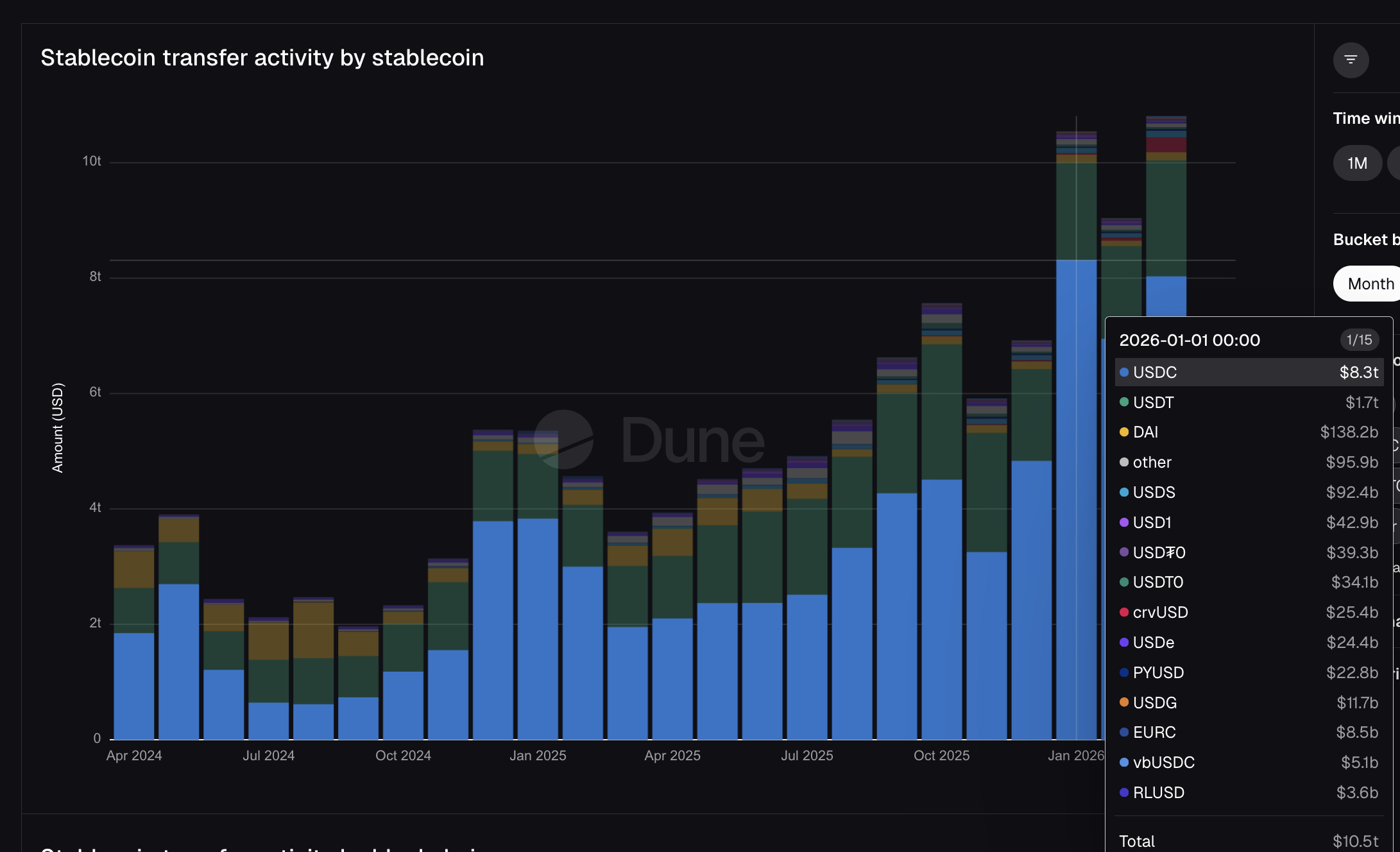

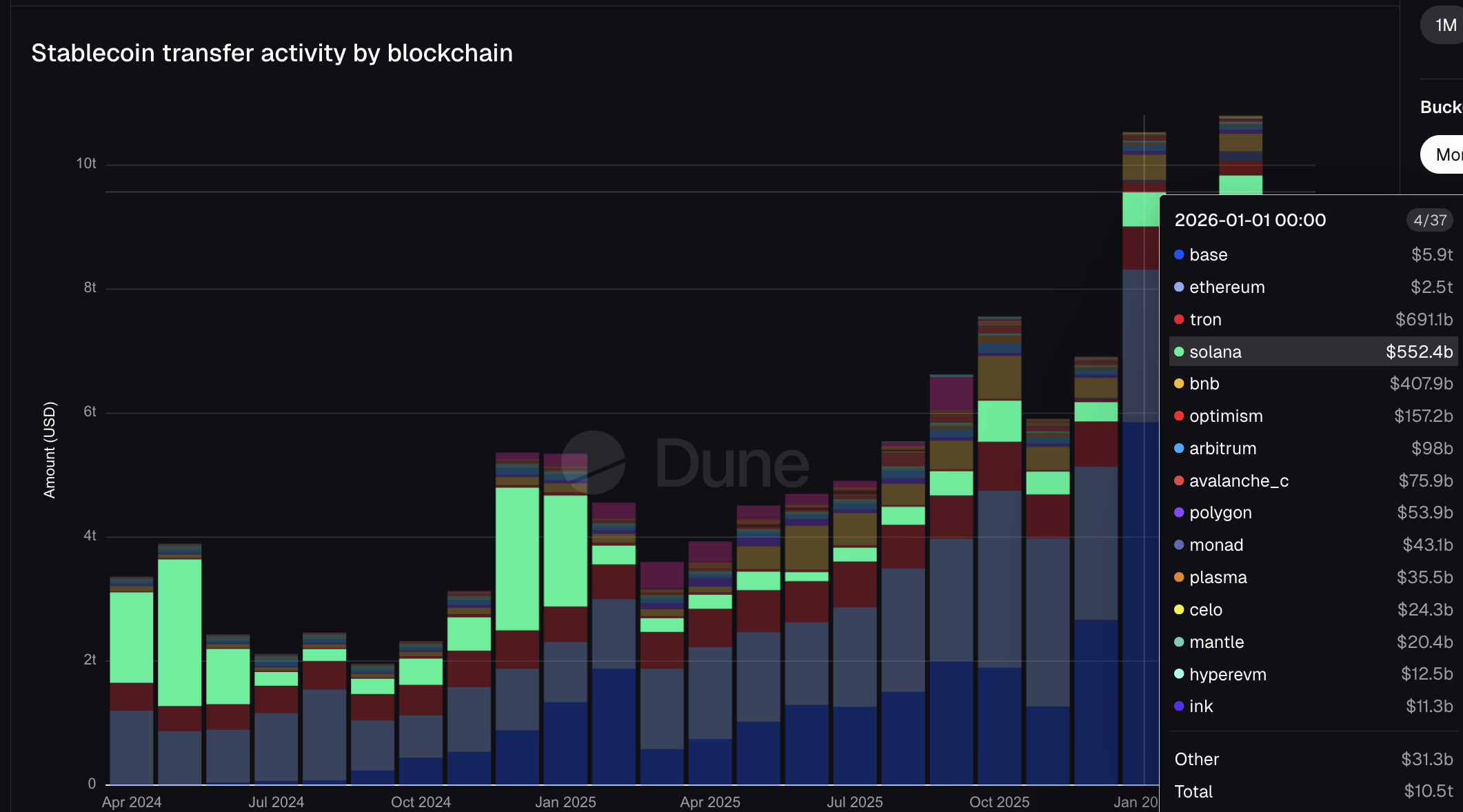

10.5 ล้านล้าน USD ในหนึ่งเดือน และสถาบันการเงินคือผู้นำ

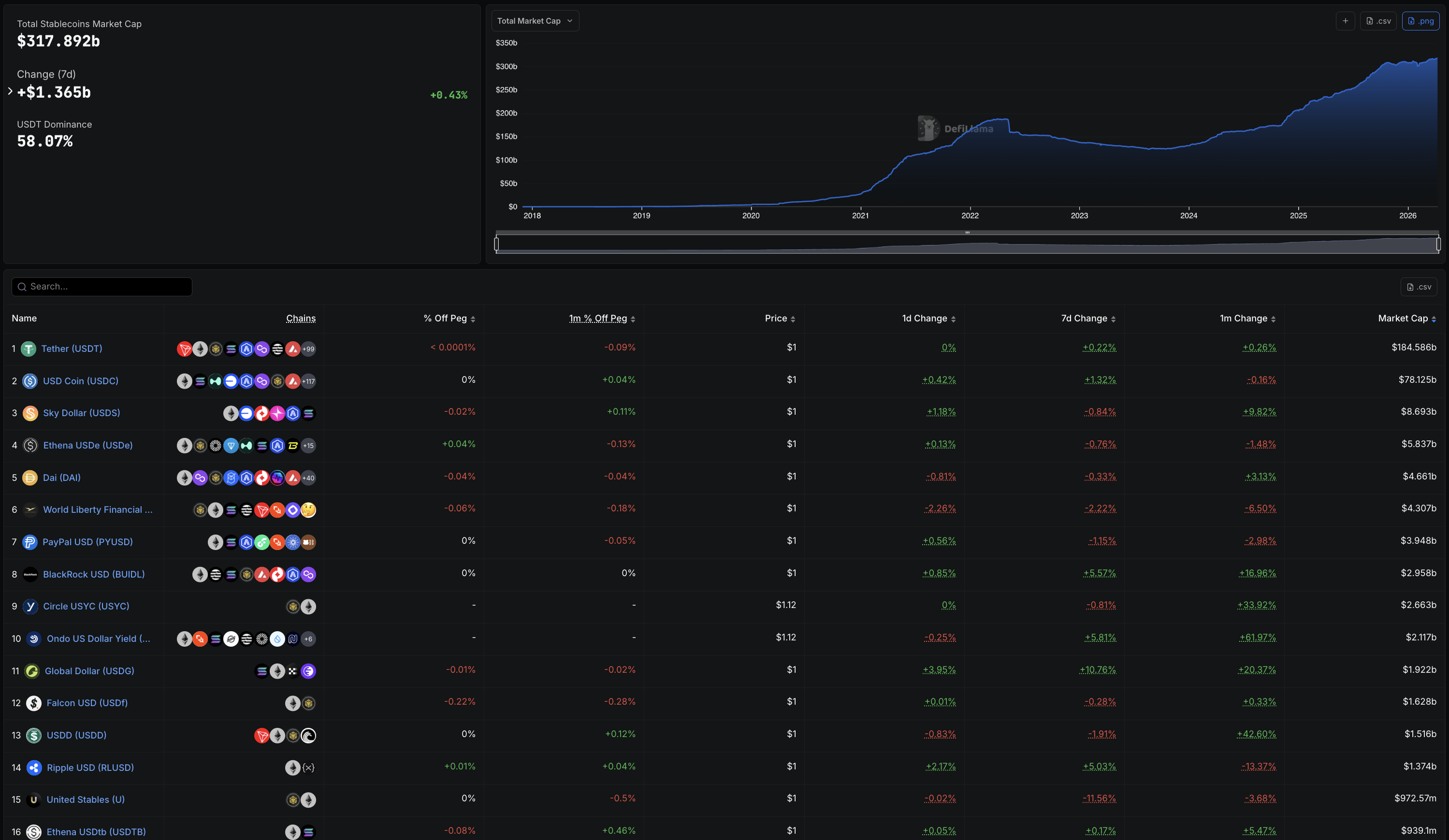

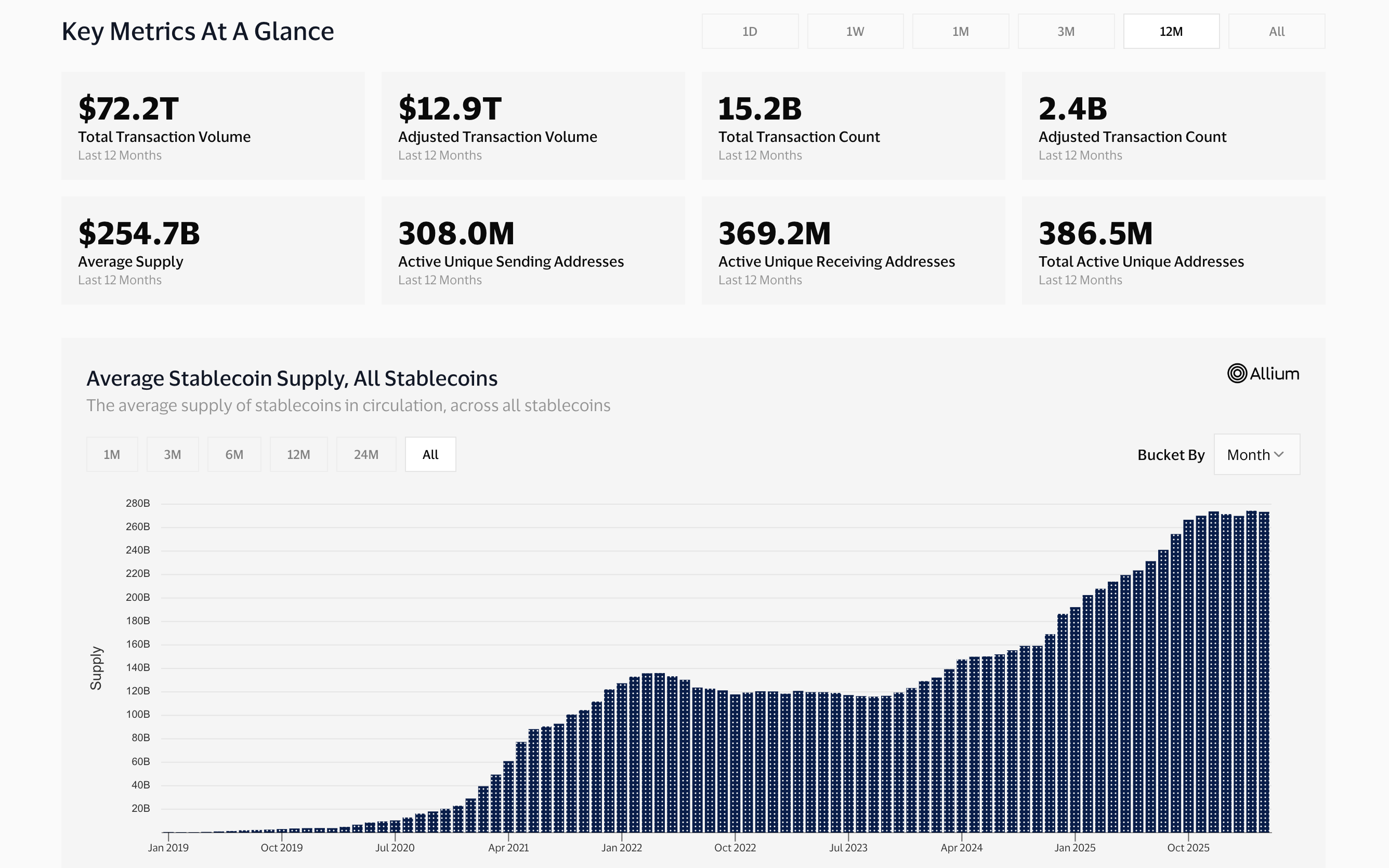

มูลค่าตลาดรวมทั้งหมดของ stablecoin แตะระดับ 317.89 พันล้าน USD ณ เดือนเมษายน 2026 เพิ่มขึ้นจากประมาณ 125 พันล้าน USD ต้นปี 2024

GENIUS Act ซึ่งบังคับใช้กลางปี 2025 ได้สร้างกรอบข้อบังคับระดับรัฐบาลกลางสำหรับ stablecoin ในการชำระเงิน จึงนำไปสู่การนำไปใช้ในระดับสถาบัน และการเติบโตก็เพิ่มขึ้นอย่างก้าวกระโดดนับแต่นั้น

ข้อมูลจาก Dune Analytics แสดงว่า stablecoin มีการโอนเงินมูลค่า 10.5 ล้านล้าน USD ในเดือนมกราคม 2026 เพียงเดือนเดียว ซึ่งหากเปรียบเทียบแล้ว Visa ดำเนินการธุรกรรมรวม 16.7 ล้านล้าน USD ตลอดปีงบประมาณ 2025 ทั้งปี

Mastercard มียอดธุรกรรมรวม 10.6 ล้านล้าน USD ภายในช่วงเวลาเดียวกัน ดังนั้น เพียงแค่หนึ่งเดือนของธุรกรรม stablecoin บนบล็อกเชนสาธารณะก็เกือบเทียบเท่ากับที่เครือข่ายเงินตรา Mastercard เคลื่อนไหวได้ทั้งปี

กระดานผู้นำของ DefiLlama เมื่อต้นปีนี้สะท้อนถึงเรื่องราวฝั่งสถาบันได้อย่างชัดเจน โดย PYUSD ของ PayPal อยู่ในอันดับ 7 ด้วยปริมาณหมุนเวียน 3.95 พันล้าน USD ในขณะที่ BUIDL ของ BlackRock อยู่ในอันดับ 8 ที่ 2.96 พันล้าน USD

USDG ที่เป็นพันธมิตรกับ Mastercard อยู่ในอันดับที่ 11 ด้วยมูลค่า 1.92 พันล้าน USD โดยเหรียญเหล่านี้ไม่ใช่ tokens ที่ถือกำเนิดขึ้นจากวงการคริปโต แต่เป็น stablecoins ที่ออกหรือเชื่อมโยงกับบริษัทการเงินแบบดั้งเดยวที่ใหญ่ที่สุด ซึ่งขณะนี้ได้รับการจัดอันดับเคียงข้าง USDT และ USDC

USDC ขยับยอดโอนในเดือนมกราคมไปได้ถึง 8.3 ล้านล้าน USD ซึ่งเกือบห้าเท่าของ USDT ที่ 1.7 ล้านล้าน USD แม้มีอุปทานน้อยกว่า USDT ถึง 2.7 เท่า โดย USDT ครองส่วนแบ่งการถือครอง แต่ USDC กลับครองส่วนแบ่งในแง่การเคลื่อนย้าย

ความแตกต่างนี้สำคัญเพราะ USDC คือ stablecoin ที่ Visa เลือกใช้สำหรับการชำระธุรกรรม, JP Morgan ใช้ในการดีลหนี้กับ Galaxy และ Stripe ก็ใช้เป็นโครงสร้างพื้นฐาน โดยเลเยอร์การชำระธุรกรรมของสถาบันเงินทุน ดำเนินการเกือบทั้งหมดบนเหรียญเดียวที่ Coin Circle เป็นผู้ออก

ในขณะเดียวกัน PYUSD ของ PayPal ขยับยอดโอน 22.8 พันล้าน USD ส่วน USDG ของ Mastercard ขยับยอดโอน 11.7 พันล้าน USD ขณะนี้ stablecoins จาก TradFi ปรากฏให้เห็นบนกราฟปริมาณธุรกรรมแล้ว และแต่ละรายล้วนสืบกลับไปเพียงสองผู้ผลิต

สองผู้ผลิต หนึ่งเครือข่าย และข้ามผ่านธนาคารแบบสิ้นเชิง

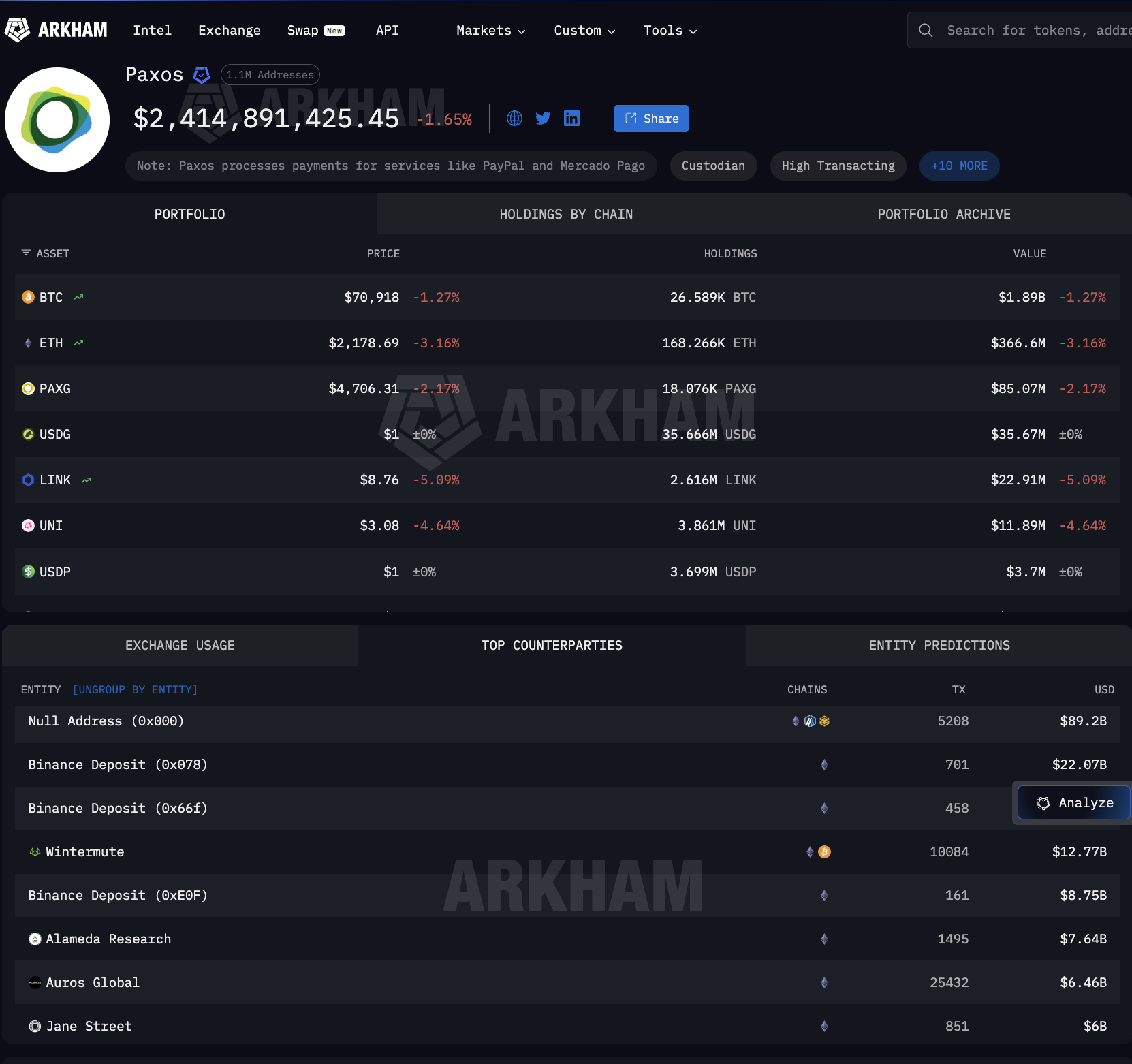

Circle และ Paxos คือสองผู้ผลิต โดย Circle เป็นผู้ออก USDC เหรียญที่มีการเคลื่อนย้าย 8.3 ล้านล้าน USD ในเดือนมกราคม ส่วน Paxos ออก PYUSD ให้กับ PayPal และ USDG สำหรับ Global Dollar Network ที่ Mastercard รับประกัน ร่วมกับ Robinhood, Kraken และ DBS Bank ดังนั้นไม่ว่า stablecoin จากวงการ TradFi รายใหญ่รายใด ก็สืบกลับไปยังหนึ่งในสองบริษัทนี้

ข้อมูลจาก Arkham Intelligence แสดงให้เห็นสิ่งที่เกิดขึ้นหลังการผลิต โดย Paxos ได้โอนเงินออกไป 89.2 พันล้าน USD จากธุรกรรม mint-and-burn จำนวน 5,208 รายการ ซึ่งผู้รับไม่ใช่ธนาคาร

แต่กลับเป็น Binance (22 พันล้าน USD), Wintermute (12.77 พันล้าน USD), Jane Street (6 พันล้าน USD), Coinbase (2 พันล้าน USD) และบริษัทรายใหญ่อื่นๆ

โดยทั้งหมดนี้ต่างเป็น market maker ในวอลล์สตรีท และโต๊ะเทรดที่เกิดจากวงการคริปโต ไม่ใช่โซ่ธนาคารตัวกลางแบบเดิม

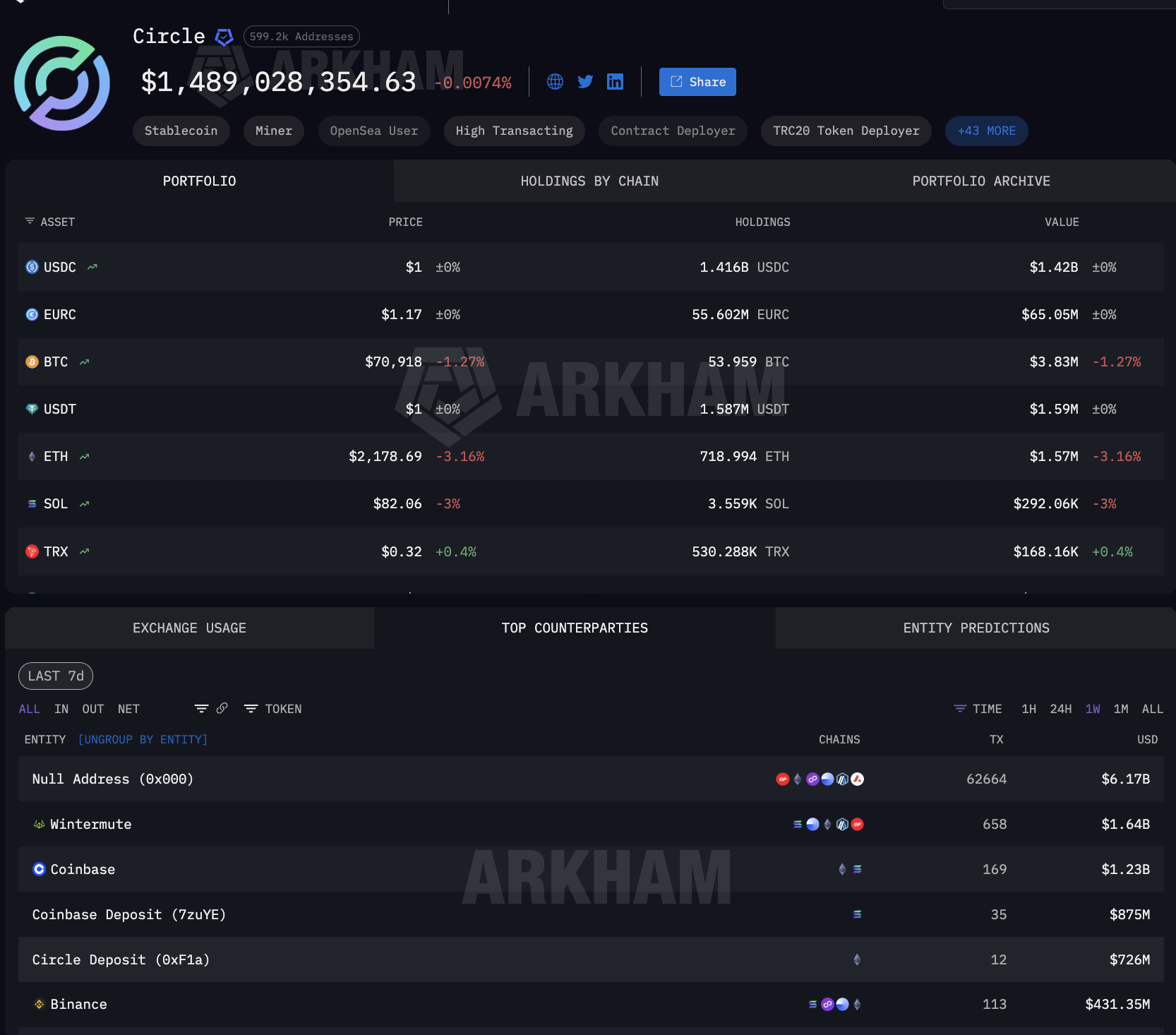

ข้อมูลของอีกฝ่ายของ Circle แสดงให้เห็นรูปแบบเดียวกัน โดยมีการดำเนินการสร้างและเผาเหรียญรวมมูลค่า 6.17 พันล้าน USD Wintermute มีมูลค่า 1.64 พันล้าน USD ขณะที่ Coinbase มียอดรวม 2.1 พันล้าน USD จากหลายที่อยู่รับเงินฝาก

Coinbase ปรากฏเป็นอีกฝ่ายหลักสำหรับทั้งสองฝ่ายผู้ออกเหรียญ โดยเป็นผู้กระจายหนึ่งเดียวที่ครอบคลุมทั้งสองฝั่งของตลาดชำระบัญชีในระบบการเงินแบบดั้งเดิม

การไหลออกจาก Paxos และ Circle ส่วนใหญ่เกิดจากกระบวนการสร้างและเผาเหรียญ ซึ่งเป็นกลไกที่ผู้ออก stablecoin สร้างเหรียญใหม่เมื่อมีความต้องการจากลูกค้าและทำลายเหรียญเมื่อลูกค้าแลกคืน ขนาดของคู่ค้าจึงสะท้อนว่าการชำระบัญชีสถาบันอยู่ตรงไหน

เมื่อบริษัทขนาดใหญ่นั้นได้รับเงินพันล้าน USD จาก Paxos เงินเหล่านั้นคือ stablecoin ที่ถูกสร้างใหม่เพื่อใช้ในการดำเนินงานของสถาบัน ไม่ว่าจะเป็นการจ่ายเงินให้ร้านค้าใน PayPal การชำระหนี้ของ Mastercard หรือการเสริมสภาพคล่องให้กับพาร์ทเนอร์ธนาคารของ Visa โดย stablecoin เหล่านี้ถูกสร้างเพื่อการชำระบัญชีแล้วจึงถูกแลกคืนภายหลัง

วงจรที่เรียกใช้งานตามความต้องการแบบนี้ไม่มีอยู่ในการธนาคารตัวแทน นั่นคือสาเหตุที่ โครงสร้างพื้นฐาน stablecoin กลายเป็นเส้นทางการชำระบัญชี แต่ stablecoin เหล่านั้นอยู่ที่ใดระหว่างการสร้างและการเผาเหรียญ?

ระหว่างการสร้างและการเผาเหรียญ โครงสร้างพื้นฐาน Stablecoin ต้องพึ่งพาการดูแลสินทรัพย์คริปโต

ดังนั้น โครงสร้างพื้นฐาน stablecoin ที่รองรับตลาดการเงินสถาบันไม่ได้พึ่งแค่ใครเป็นผู้สร้างเหรียญเท่านั้น แต่ยังขึ้นอยู่กับว่าเหรียญเหล่านั้นถูกเก็บที่ไหนระหว่างการสร้างและการแลกคืน USDC ถูกใช้โดยผู้คนจำนวนมาก ส่งผลให้การระบุตำแหน่งการถือครองเฉพาะกับการชำระบัญชีสถาบันทำได้ยาก

แต่ USDG แตกต่างกัน มันถูกสร้างขึ้นเพื่อจุดประสงค์เดียว คือเครือข่าย Global Dollar ที่ Mastercard, Robinhood, Kraken และ DBS Bank เป็นแกนหลัก ดังนั้นผู้ถือครอง USDG รายใหญ่ทุกคนจึงผูกพันโดยตรงกับเครือข่ายสถาบันดังกล่าว

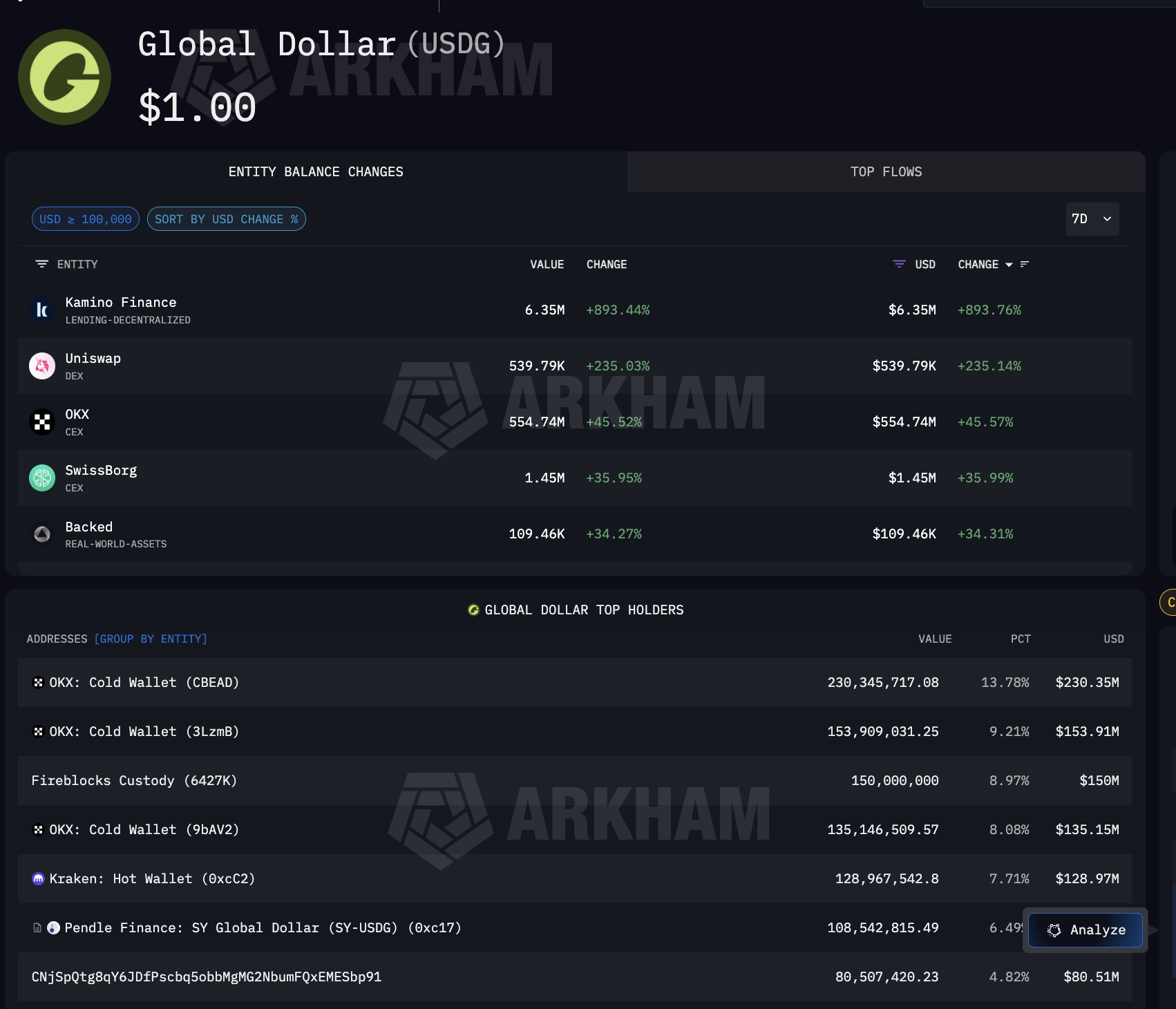

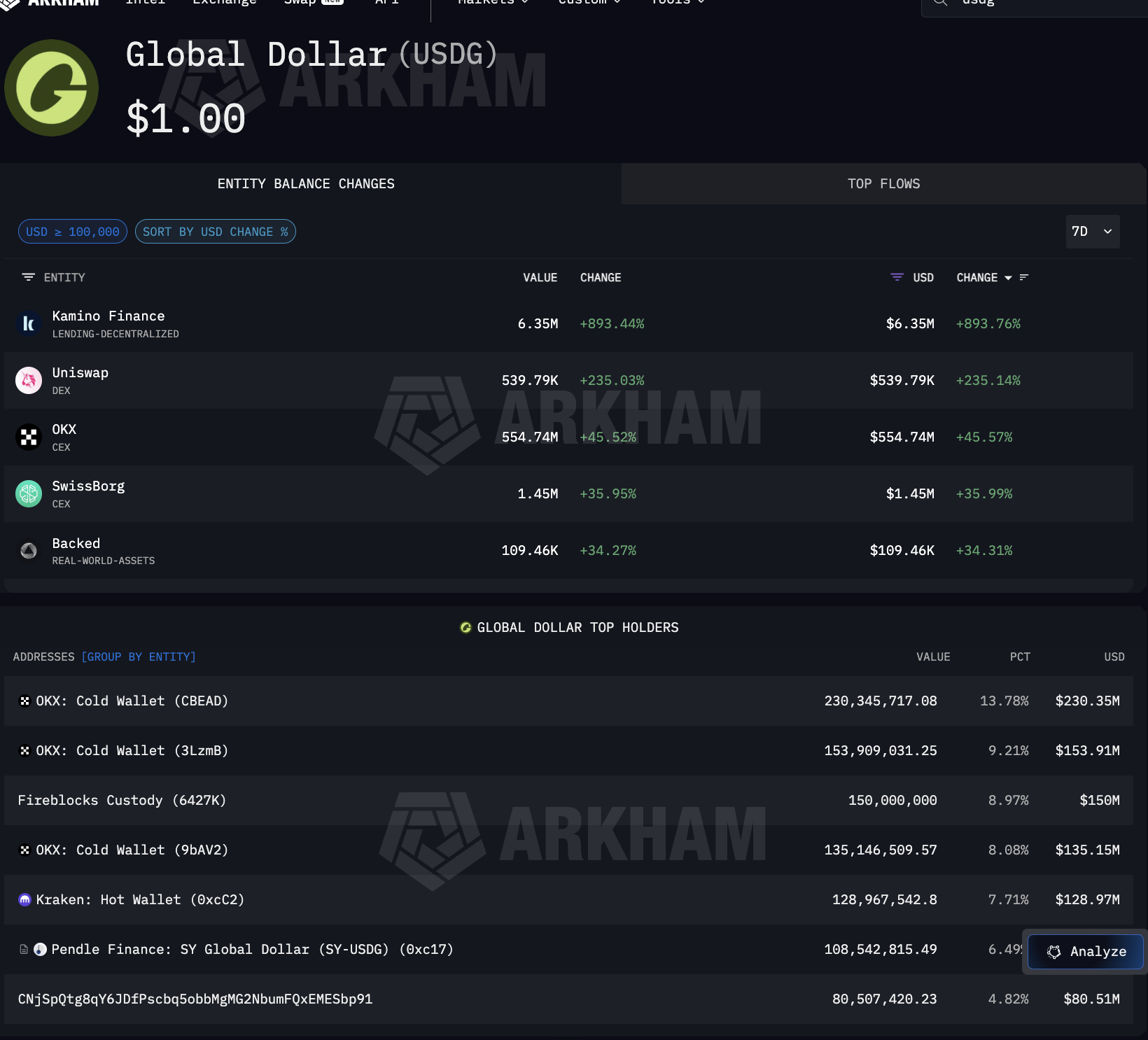

ข้อมูล USDG ของ Arkham เผยให้เห็นว่า stablecoin ของสถาบันถูกเก็บไว้ที่ไหนจริง ผู้ถือครองรายใหญ่ที่สุดคือ Fireblocks Custody ที่ 150 ล้าน USD คิดเป็น 8.97% ของเหรียญทั้งหมด

ขณะที่ Fireblocks มี OKX ถือครองอยู่ 519 ล้าน USD ในสามกระเป๋าเย็น และ Kraken ซึ่งเป็นพาร์ทเนอร์ของ Global Dollar Network ก็ถืออยู่ 128.97 ล้าน USD Pendle Finance ก็ถือครองเช่นกัน ซึ่งแสดงว่า USDG กำลังไหลเข้าสู่กลยุทธ์สร้างผลตอบแทนใน DeFi

ความสำคัญของ Fireblocks คือ มันยังเป็นชั้นดูแลความปลอดภัยที่ธนาคารใช้สำหรับการดำเนินการ USDC รวมถึงบน Solana ซึ่งเป็นเครือข่ายที่ Visa ใช้ชำระเงิน กล่าวอีกอย่างคือ ผู้ให้บริการรับฝากสินทรัพย์เพียงหนึ่งเดียวนี้อยู่ตรงจุดตัดของโครงข่ายการชำระเงินของ Mastercard ผ่าน USDG และโครงข่ายการชำระเงินของ Visa ผ่าน USDC

ในตอนนี้ เส้นทางโครงสร้างพื้นฐานของ stablecoin ทั้งหมดถูกเปิดเผยอย่างชัดเจนแล้ว

Circle และ Paxos สร้างเหรียญขึ้น Coinbase, Wintermute และ Jane Street ทำหน้าที่กระจายเหรียญ Fireblocks และกระเป๋าเงินเย็นของแพลตฟอร์มต่าง ๆ รับฝากเหรียญเหล่านี้ ซึ่งการเข้าถึงของโครงสร้างพื้นฐานนี้แผ่ขยายเกินขอบเขตเครือข่ายบัตรเครดิต

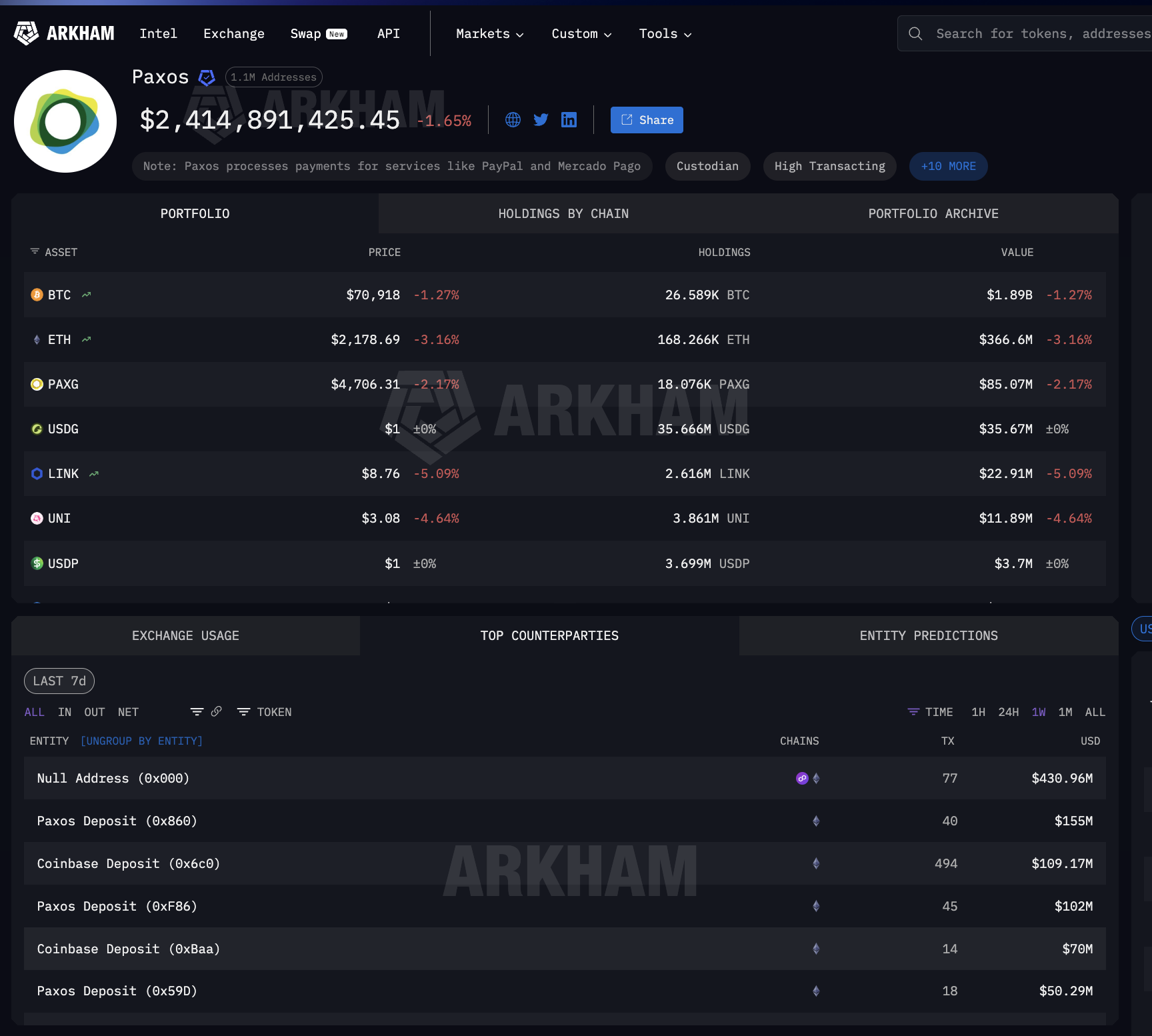

หน้า entity ของ Paxos ใน Arkham ยืนยันว่า Paxos ยังดำเนินการชำระเงินให้กับ Mercado Pago ซึ่งเป็นแพลตฟอร์มฟินเทคที่ใหญ่ที่สุดในละตินอเมริกา หมายความว่าโครงสร้างพื้นฐานที่ใช้สร้างเหรียญเดียวกันนี้ไม่เพียงรองรับ Mastercard และ PayPal เท่านั้น แต่ยังขยายไปสู่การชำระเงินในตลาดเกิดใหม่ด้วย

ในทุกขั้นตอนตั้งแต่การสร้างเหรียญไปจนถึงการแลกคืน การเงินของสถาบันต้องพึ่งพากลุ่มผู้ให้บริการโครงสร้างพื้นฐาน stablecoin เดียวกันนี้ตลอด

สี่กลยุทธ์ของ TradFi กับโครงสร้างพื้นฐานเดียวกันของ Stablecoin

เมื่อเราเห็นชั้นของการชำระเงินนี้ชัดเจนแล้ว คำถามคือ การเงินสถาบันมีความเชื่อมโยงกับระบบเหล่านี้อย่างไร ผู้เล่นแต่ละรายเลือกกลยุทธ์ที่ต่างกันแต่สุดท้ายแล้วทุกคนก็เชื่อมต่อกับโครงสร้างพื้นฐาน stablecoin เดียวกันทั้งหมด

Visa ลงมืออย่างจริงจังที่สุด โดยในเดือนธันวาคม 2025 Visa ได้ดำเนินธุรกรรม USDC บน Solana ผ่าน Cross River Bank และ Lead Bank มูลค่ารวมต่อปี 3.5 พันล้าน USD

Visa ยังขยายไปยัง stablecoins สี่เหรียญบนสี่เครือข่าย คือ USDC, PYUSD, USDG และ EURC บน Solana, Ethereum, Stellar และ Avalanche ขณะนี้บัตรเดบิตที่ผูกกับ stablecoin ผ่านBridge ของ Stripe ให้บริการแล้วใน 18 ประเทศ และกำลังขยายเกิน 100 ประเทศ

วีซ่ายังได้สร้างแดชบอร์ดวิเคราะห์ข้อมูลออนเชนด้วยตัวเองร่วมกับ Allium Labs โดยติดตามปริมาณธุรกรรมของ stablecoin ที่ปรับแล้วอยู่ที่ 12.9 ล้านล้าน USD และจัดให้ข้อมูลออนเชนเป็นข่าวกรองทางธุรกิจหลัก

ส่วน Solana มีการโอน stablecoin มูลค่า 552 พันล้าน USD ภายในเดือนมกราคม 2026 เพียงเดือนเดียว (เป็นหนึ่งใน 4 อันดับแรก) และเป็นเครือข่ายเดียวกับที่วีซ่าและ PYUSD ของ PayPal ใช้สำหรับการชำระเงิน

ขณะที่ Mastercard ใช้วิธีป้องกันความเสี่ยงโดยเปิดให้ใช้ stablecoin ทั้งสี่ ผ่านเครือข่าย ได้แก่ USDC, PYUSD, USDG และ FIUSD และได้เข้าร่วม Paxos Global Dollar Network สำหรับ USDG ซึ่งเป็น stablecoin เดียวกับที่ Fireblocks Custody ถือครองอยู่ 150 ล้าน USD ดังที่กล่าวไว้ข้างต้น

Stripe เข้าซื้อโครงสร้างพื้นฐานโดยตรง ด้วยการซื้อ Bridge เป็นมูลค่า 1.1 พันล้าน USD โดยขณะนี้ Bridge เป็นแพลตฟอร์มให้บริการทั้งบัตรเชื่อม stablecoin ของวีซ่าและบัญชีการเงิน stablecoin ของ Stripe ครอบคลุม 101 ประเทศ ซึ่งดำเนินการบน USDC ชุดเดียวกับที่ Circle เป็นผู้ออกเหรียญ

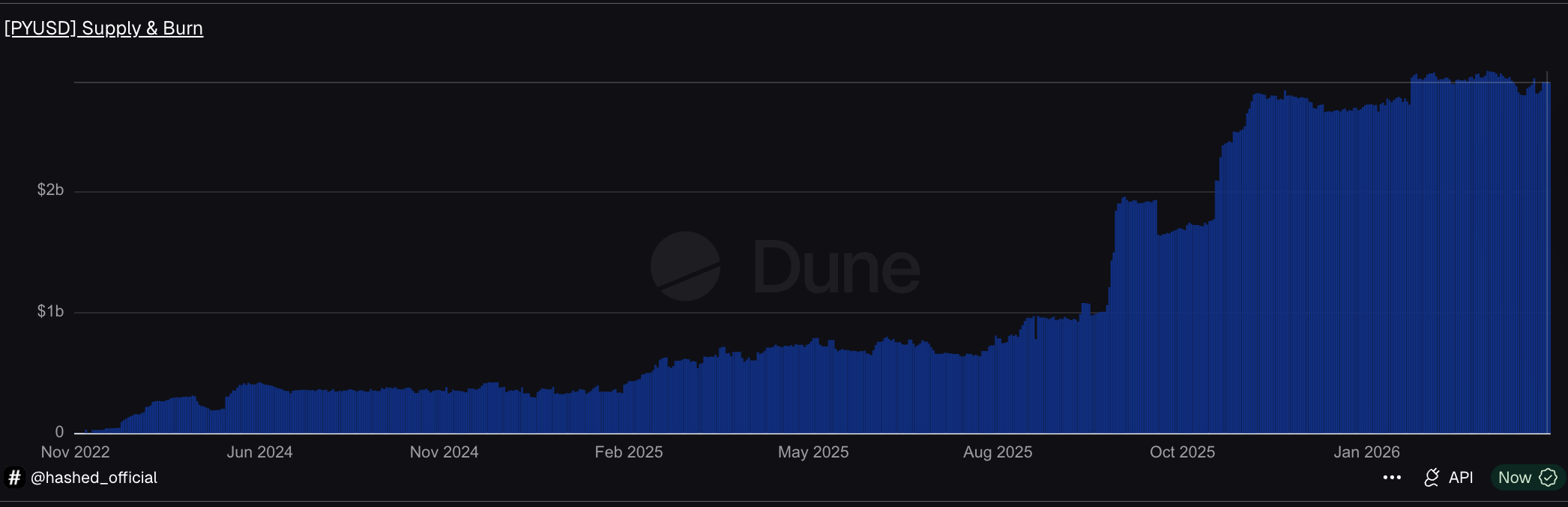

PayPal สร้าง stablecoin ของตัวเองในชื่อ PYUSD ที่ออกเหรียญโดย Paxos โดยมีอุปทานรวมอยู่ที่ 3.95 พันล้าน USD ใน 70 ตลาด (อ้างอิงข้อมูลจาก DeFiLlama)

บน Solana PYUSD หมุนเวียนด้วยความเร็ว 0.6 เท่าต่อวัน ซึ่งเร็วกว่าบน Ethereum ถึงสี่เท่า และเน้นรวมศูนย์ไว้บนเครือข่ายเดียวกับที่ Visa เลือกใช้

มีอยู่สี่กลยุทธ์ โดยมีโครงสร้างพื้นฐานของ stablecoin ใต้พื้นเท่าเดิม ไม่ว่าจะเป็น Circle หรือ Paxos ที่ mint coin, Coinbase ที่จัดจำหน่าย และ Fireblocks ที่ดูแลสินทรัพย์ แต่ทุกอย่างยังจำเป็นต้องเชื่อมโยงกันให้ดียิ่งขึ้น

โครงสร้างพื้นฐาน Stablecoin ที่ขณะนี้รองรับการชำระเงินในสถาบันการเงิน

หลักฐานตลอดบทความชิ้นนี้มาบรรจบกันเป็นคำตอบที่ชัดเจน โครงสร้างพื้นฐาน stablecoin กลายเป็นชั้นการชำระบัญชีสำหรับสถาบันการเงิน ไม่ใช่เพราะสถาบันเหล่านั้นยอมรับ crypto แต่เกิดจากผู้ให้บริการจำนวนน้อยสร้างโครงข่ายที่รวดเร็วกว่า ราคาถูกกว่า และพร้อมใช้งานตลอด 24 ชั่วโมง โดยสถาบันใหญ่ต่างเลือกเชื่อมต่อเข้ามา แทนที่จะสร้างโครงข่ายของตัวเอง

โครงสร้างนี้มีสี่ชั้น และแต่ละชั้นก็มีการรวมศูนย์สูง

ในชั้นซัพพลาย Circle และ Paxos เป็นผู้ mint stablecoin ที่ภาคการเงินสถาบันต้องพึ่งพา USDC ของ Circle ขยับยอดเงินถึง 8.3 ล้านล้าน USD ภายในเดือนเดียว ส่วน Paxos ก็ mint ให้กับ PayPal, Mastercard และ Mercado Pago ผ่านบริษัทเดียวกัน

ในชั้นกระจาย ข้อมูลจาก Arkham ชี้ว่าทั้งผู้ mint ต่างก็นำ stablecoin กระจายผ่านคู่ค้าเดียวกัน คือ Coinbase และ Wintermute ซึ่งชั้นการชำระบัญชีนี้ตัดขั้นธนาคารตัวกลางออกอย่างสิ้นเชิง

ในชั้นดูแล Fireblocks ถือ USDG มูลค่า 150 ล้าน USD ในฐานะผู้ถือรายใหญ่สุด และยังได้รับ USDC บน Solana จึงเชื่อมโยงการชำระระหว่างเครือข่ายบัตรด้วยผู้ดูแลคนเดียว

ในชั้นบูรณาการ Visa ชำระเงินรวม 3.5 พันล้าน USD ต่อปี และติดตามการเคลื่อนไหวของ stablecoin เป็นข้อมูลสำคัญทางธุรกิจ ขณะที่ Mastercard รองรับ stablecoin ถึงสี่สกุล Stripe ซื้อ Bridge มูลค่า 1.1 พันล้าน USD PayPal เปิดตัว PYUSD ไปแล้วใน 70 ตลาด JP Morgan ชำระหนี้เป็น USDC บน Solana โดยที่ไม่มีใครสร้างเครือข่ายใหม่เลย

ปรากฏการณ์นี้สะท้อนรูปแบบเดียวกับบทวิเคราะห์คริปโต custody ในกลุ่มสถาบัน ที่บริษัทเจ็ดแห่งในสี่ชั้นควบคุมจุดที่คริปโตถูกเก็บไว้

ในกรณีนี้ การรวมศูนย์คล้ายกันคุมทิศที่เงินทุนสถาบันไหลไป แม้หน้าที่ต่างกันแต่ข้อสรุปเชิงโครงสร้างยังเหมือนเดิม : ภาคการเงินสถาบันเติบโตบนโครงข่าย stablecoin ที่ผู้ให้บริการไม่กี่รายสร้างขึ้น เพราะโครงข่ายมีอยู่แล้ว ดังนั้นจึงเหลือคำถามว่าคลื่นการใช้งานใหม่ในอนาคตจะทำให้การพึ่งพากระจุกตัวลดลง หรือกลับยิ่งแน่นแฟ้นขึ้น