รากฐานของการลงทุนยุคใหม่—พอร์ตโฟลิโอหุ้น-พันธบัตร 60/40 แบบดั้งเดิม—อาจไม่ใช่แหล่งหลบภัยที่นักลงทุนเคยไว้วางใจอีกต่อไป

ตั้งแต่เริ่มเกิดโรคระบาด หุ้นและพันธบัตรเริ่มเคลื่อนไหวสอดประสานกันมากขึ้นในช่วงที่ตลาดเผชิญความตึงเครียด ส่งผลให้การกระจายความเสี่ยงตามแนวทางดั้งเดิมที่สั่งสมมากว่าหลายสิบปีถูกบั่นทอนลง และยังสร้างสนามความเสี่ยงรูปแบบใหม่ให้กับทั้งนักลงทุนสถาบันและรายย่อย

ทำไมหุ้นและพันธบัตรไม่ช่วยลดความเสี่ยงในพอร์ตอีกต่อไป การเติบโตของทองคำและเงิน

กองทุนการเงินระหว่างประเทศ (IMF) เตือนว่าการล่มสลายของกลยุทธ์ป้องกันความเสี่ยงแบบดั้งเดิมนี้กำลังกำหนดโฉมใหม่ให้กับตลาดการเงิน

การกระจายความเสี่ยงกลายเป็นเรื่องยากขึ้นในช่วงไม่กี่ปีที่ผ่านมา หุ้นและพันธบัตรต่างถูกขายออกพร้อมกันบ่อยขึ้น ทำให้เครื่องมือป้องกันความเสี่ยงหลักที่นักลงทุนพึ่งพามานานหลายทศวรรษอ่อนแรงลง การเปลี่ยนแปลงนี้เพิ่มความเสี่ยงใหม่ๆ ให้กับนักลงทุนและความมั่นคงทางการเงิน IMF กล่าวไว้ในโพสต์ที่สรุปผลการวิเคราะห์

ในอดีต พันธบัตรทำหน้าที่เป็นกันชนรับแรงกระแทกจาก ราคาหุ้นที่ลดลง เมื่อหุ้นปรับตัวลง นักลงทุนจะหันไปหาพันธบัตรรัฐบาลสหรัฐ ซึ่งช่วยรักษาสมดุลของพอร์ตและลดความเสียหายลง

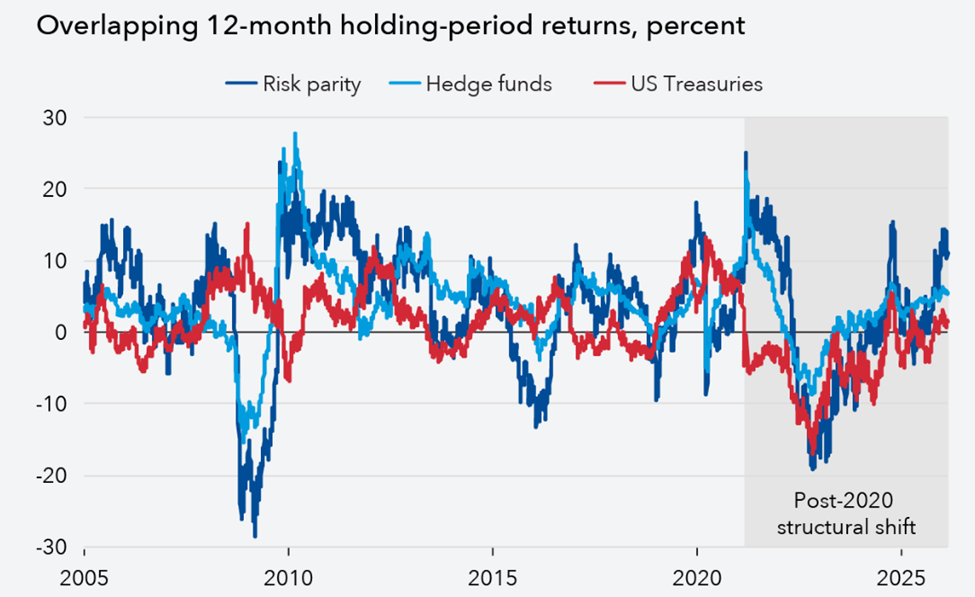

ความสัมพันธ์ตรงข้ามลักษณะนี้ทำให้ กองทุนบำเหน็จบำนาญ บริษัทประกัน และกลยุทธ์ความเสี่ยงสมดุลต่างๆ สามารถดำเนินงานได้ภายใต้การคาดการณ์ความผันผวนที่ชัดเจน

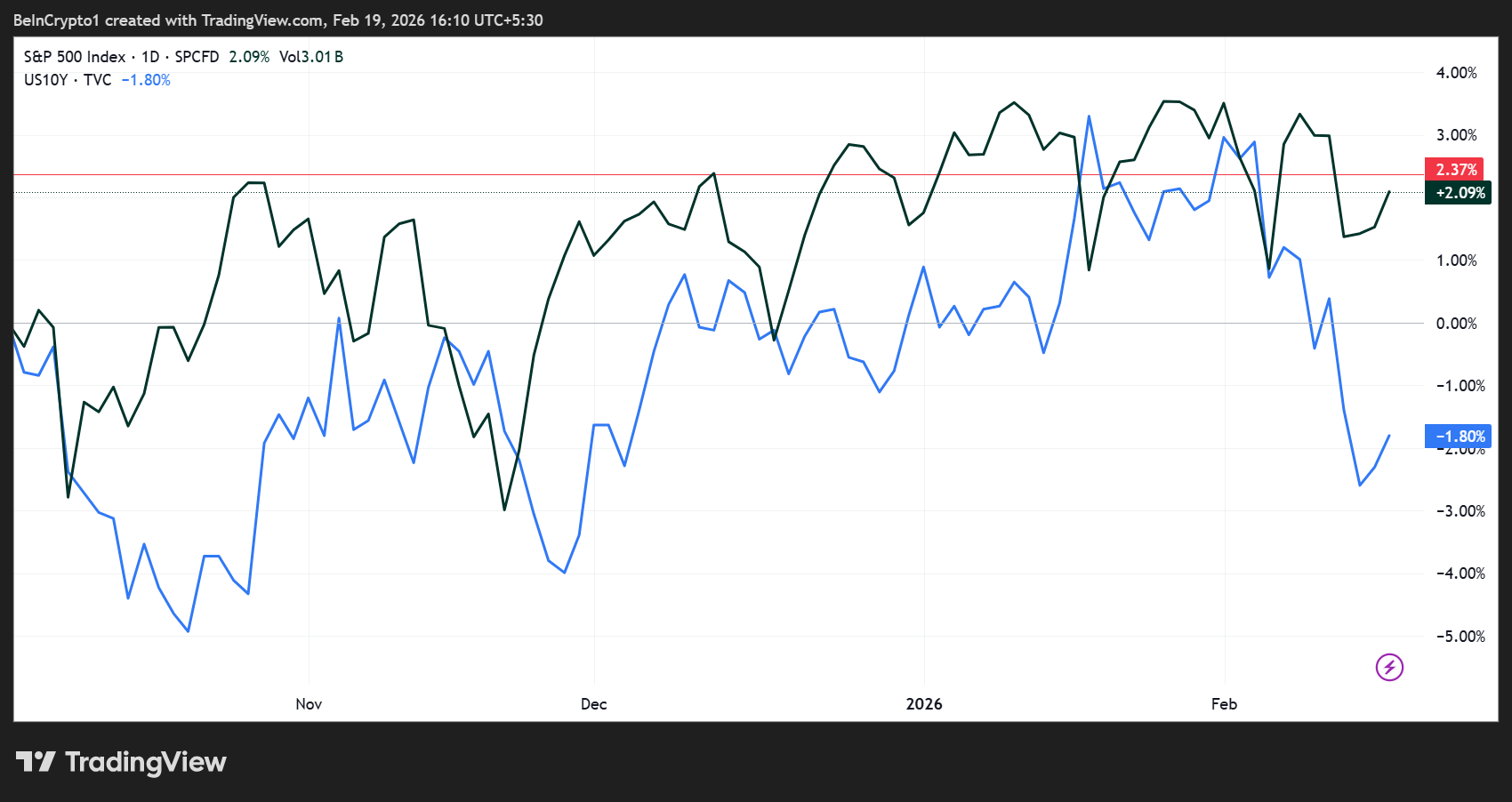

อย่างไรก็ตาม ความสัมพันธ์ดังกล่าวเริ่มคลายตัวช่วงปลายปี 2019 และเร่งตัวขึ้นอีกเมื่อเกิดโรคระบาด ปัจจุบันเมื่อเกิดแรงขายรุนแรงในตลาด หุ้นและพันธบัตรจะปรับตัวลงพร้อมกัน ซึ่งยิ่งเพิ่มผลขาดทุนและความผันผวนของตลาด

ผลกระทบจึงมีความสำคัญอย่างยิ่ง เฮดจ์ฟันด์ และกลยุทธ์ความเสี่ยงสมดุลที่อาศัยความสัมพันธ์จากอดีต อาจถูกบังคับให้ลดการใช้เงินกู้ในช่วงวิกฤต

แม้แต่สถาบันที่เน้นความระมัดระวังสูง เช่น กองทุนบำเหน็จบำนาญและบริษัทประกัน ต่างก็เสี่ยงต่อความผันผวนที่ไม่คาดคิดมากขึ้น ซึ่งเป็นปัจจัยเพิ่มความเสี่ยงเชิงระบบ

ทองคำ เงิน และสินทรัพย์ทางเลือกเป็นทางรอดใหม่ของพอร์ตการลงทุน

ในขณะที่เครื่องมือป้องกันความเสี่ยงแบบดั้งเดิมเริ่มสูญเสียประสิทธิภาพ นักลงทุนจึงเริ่มหันไปยังสินทรัพย์ที่ไม่ใช่ของรัฐ ทองคำมีราคาปรับขึ้นมากกว่าสองเท่าตั้งแต่ต้นปี 2024 ขณะเดียวกันเงิน ทองคำขาว และแพลเลเดียมก็ปรับเพิ่มขึ้นในไตรมาสที่ผ่านมาเช่นกัน นอกจากนี้สกุลเงินอย่างฟรังก์สวิสก็กำลังได้รับความสนใจในฐานะสินทรัพย์ปลอดภัยทางเลือกด้วยเช่นกัน

IMF ยอมรับแล้วว่าประโยชน์ของการกระจายการลงทุนในพันธบัตรได้หายไป นักลงทุนจึงต้องปรับตัว ซื้อสินทรัพย์ที่หายาก! Jeroen Blokland นักวางกลยุทธ์ตลาด กล่าวไว้

การเปลี่ยนแปลงนี้มีปัจจัยกับเศรษฐกิจที่ซับซ้อนอยู่เบื้องหลัง ไม่ว่าจะเป็นการเพิ่มปริมาณพันธบัตรเพื่อชดเชยขาดดุลการคลังที่กว้างขึ้น การเพิ่มของ term premium และการปรับลดขนาดงบดุลของธนาคารกลางที่ช้าลง เหล่านี้ได้ลดคุณสมบัติปกป้องพอร์ตของพันธบัตรรัฐบาลลงอย่างชัดเจน

อัตราเงินเฟ้อสูงกว่าเป้าหมายในหลายประเทศที่พัฒนาแล้วได้ทำให้ความน่าสนใจของพันธบัตรในฐานะเครื่องมือป้องกันความเสี่ยงลดลงไปอีก

IMF ย้ำว่าคำตอบไม่ได้อยู่ที่การซื้อสินทรัพย์ทางเลือกมากขึ้นเพียงอย่างเดียว ผู้กำหนดนโยบายต้องเรียกความเชื่อมั่นคืนสู่กรอบการคลังและการเงินอีกครั้ง

ธนาคารกลางสามารถเข้ามาแทรกแซงเพื่อรักษาเสถียรภาพตลาดพันธบัตรในช่วงวิกฤตได้ อย่างไรก็ตามมาตรการเร่งด่วนเหล่านี้มีข้อจำกัดด้วยเช่นกัน

หากขาดระเบียบวินัยทางการคลังที่น่าเชื่อถือและเสถียรภาพด้านราคาที่ต่อเนื่อง พันธบัตรรัฐบาลก็ไม่สามารถเป็นหลักยึดในพอร์ตสำหรับช่วงเวลาตลาดผันผวนได้อย่างมั่นใจ

นี่หมายถึงการต้องทบทวนความเสี่ยงใหม่ทั้งหมด กลยุทธ์กระจายการลงทุนต้องคำนึงถึงความสัมพันธ์ที่มากขึ้นระหว่างสินทรัพย์แบบดั้งเดิม และพอร์ตต่างๆ ก็ต้องเปิดรับสินค้าโภคภัณฑ์และสินทรัพย์เอกชนมากขึ้น แม้จะมีความเสี่ยงของตัวเองก็ตาม

ยุคของการป้องกันความเสี่ยงโดยอัตโนมัติได้จบลงแล้ว ทองคำ เงิน และสินทรัพย์ที่ไม่มีรัฐหนุนหลังอื่นๆ ไม่ใช่แค่ตัวช่วยกระจายความเสี่ยงอีกต่อไปเท่านั้น พวกมันกลับกลายเป็นเสาหลักที่สำคัญในการรักษาเสถียรภาพพอร์ตในตลาดที่แทบเดาไม่ได้มากขึ้นเรื่อยๆ