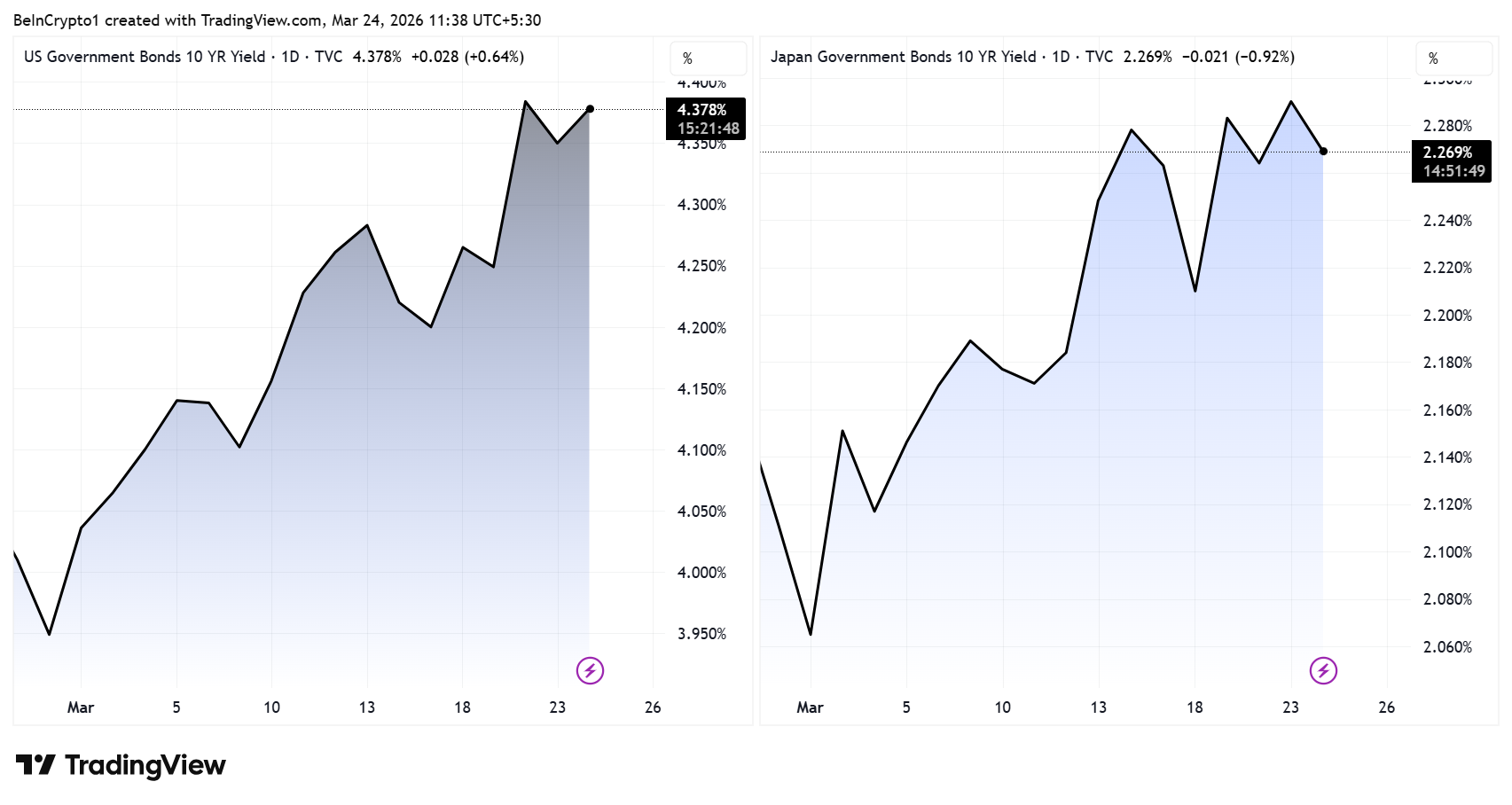

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (JP10Y) พุ่งขึ้นถึง 2.30% ซึ่งสูงกว่าจุดสูงสุดในวิกฤตการเงินปี 2008 ท่ามกลางเงินเฟ้อที่ได้รับแรงหนุนจากราคาน้ำมันและความตึงเครียดทางภูมิรัฐศาสตร์ที่ส่งแรงสะเทือนไปทั่วตลาดการเงินโลก ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปี (US10Y) อยู่ใกล้ 4.40% โดยอัตราผลตอบแทนทั้งสองขยับขึ้นพร้อมกัน อ้างอิงจากนักวิเคราะห์ที่ระบุว่านี่คือแรงกระแทกด้านพลังงานที่เกิดจากสงคราม

การขยับขึ้นแบบคู่ขนานนี้ทำให้นักลงทุนคริปโตต้องเผชิญกับคำถามสำคัญว่า ตลาดพันธบัตรของประเทศใดเป็นภัยคุกคามต่อ Bitcoin มากกว่า

อัตราผลตอบแทนญี่ปุ่นพุ่งสูงเพิ่มความเสี่ยงสภาพคล่องทันที

ความสนใจเริ่มหันไปที่ญี่ปุ่นเพิ่มมากขึ้น โดยนักวิเคราะห์ Shanaka Anslem เตือนว่าตัวเลขที่อันตรายที่สุดในการเงินโลกอาจไม่ใช่ราคาน้ำมัน แต่คือความเคลื่อนไหวของผลตอบแทนพันธบัตรญี่ปุ่นทั้งเส้นอัตราผลตอบแทน ที่กำลังมีการพุ่งขึ้นอย่างรวดเร็วของพันธบัตรระยะยาว

อัตราดอกเบี้ยต่ำเป็นประวัติการณ์ของญี่ปุ่นนั้นเป็นปัจจัยหนุนตลาด yen carry trade ทั่วโลก เพราะนักลงทุนสามารถกู้เงินในเงินเยนราคาถูกเพื่อไปลงทุนในสินทรัพย์ที่ได้ผลตอบแทนสูงกว่าทั้งหุ้น พันธบัตร และคริปโต

แต่สถานการณ์นี้กำลังเปลี่ยนทิศทาง

เมื่ออัตราผลตอบแทนสูงขึ้น ต้นทุนการกู้ยืมก็สูงขึ้นเช่นกัน ส่งผลให้นักลงทุนต้องชำระหนี้และ unwind ตำแหน่งที่ใช้เลเวอเรจ ทำให้เกิดการเร่งขายสินทรัพย์เสี่ยงอย่างรวดเร็ว

Bitcoin ตอบสนองต่อการคุมเข้มนโยบายการเงินของธนาคารกลางญี่ปุ่นแล้ว

วัฏจักรล่าสุดเป็นข้อพิสูจน์ถึงผลกระทบนี้ได้อย่างชัดเจน

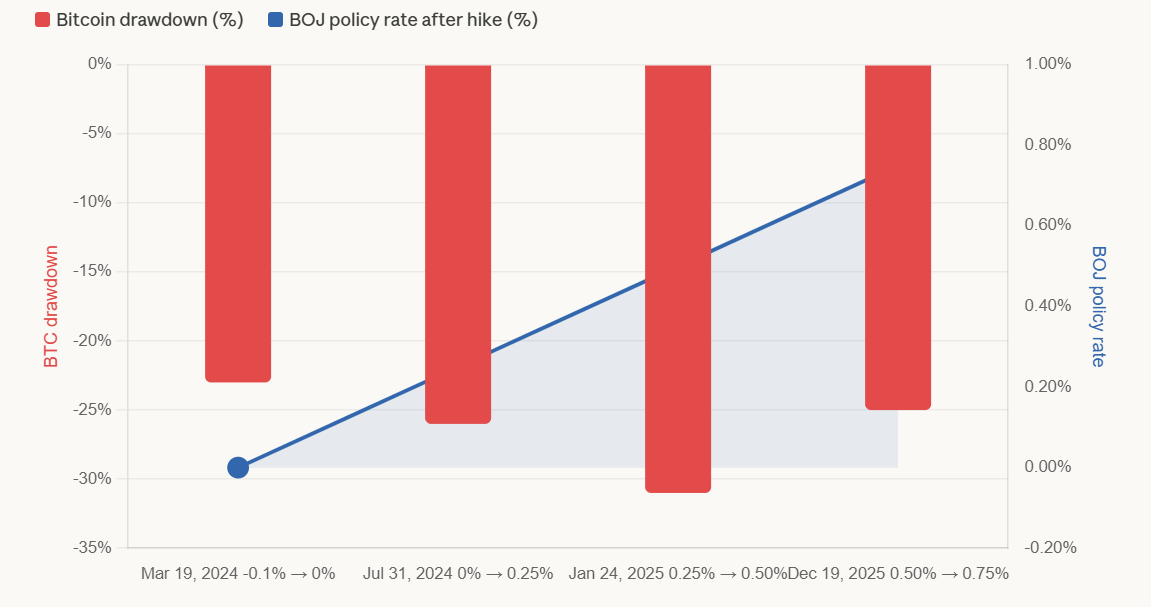

ในแต่ละรอบของการปรับขึ้นอัตราดอกเบี้ยจากธนาคารกลางญี่ปุ่น (BOJ) ตั้งแต่ปี 2024 มัก สัมพันธ์กับการปรับลดลงของ Bitcoin ราว 20% ถึง 31% ซึ่งเกิดจากการถูกบังคับชำระเลเวอเรจมากกว่าการปรับตัวของตลาดแบบค่อยเป็นค่อยไป

- BOJ ขึ้นดอกเบี้ยรอบที่ 1 – 19 มีนาคม 2024 BOJ ปรับขึ้นจาก -0.1% เป็น 0%-0.1% (ครั้งแรกนับตั้งแต่ปี 2007)

Bitcoin ร่วงลงประมาณ 23% โดยนักวิเคราะห์บางรายประเมินว่าปรับลงมากกว่านี้เล็กน้อย ราว ~27% แล้วแต่ช่วงเวลา

- BOJ ขึ้นดอกเบี้ยรอบที่ 2 – 31 กรกฎาคม 2024 BOJ ปรับเพิ่มขึ้นจาก 0%-0.1% เป็น 0.25%

Bitcoin ร่วงประมาณ 26-30% ใน MEXC ค่าเงินเยนแข็งค่าจาก 160 เหลือต่ำกว่า 140 ก่อให้เกิดการเทขายสินทรัพย์ทั่วโลกมูลค่าหลายล้านล้าน USD พร้อมกับ BTC ทรุดลงจาก 65,000 USD สู่ 50,000 USD และ Nikkei ร่วงลง 12% ในวันเดียว เมื่อวันที่ 5 สิงหาคม

- BOJ ปรับขึ้นอัตราดอกเบี้ยครั้งที่ 3 – 24 มกราคม 2025 BOJ ปรับขึ้นอัตราดอกเบี้ยเป็น 0.50%

BTC ร่วงลงมากกว่า 30-31% ถือเป็นการปรับฐานที่ใหญ่ที่สุดในทั้งสามเหตุการณ์

- BOJ ปรับขึ้นอัตราดอกเบี้ยครั้งที่ 4 – 19 ธันวาคม 2025 BOJ ปรับขึ้นอัตราดอกเบี้ยเป็น 0.75% ซึ่งถือว่าสูงสุดในรอบ 30 ปี

Bitcoin ร่วงลง 26% ในแปดวันหลังจากการขึ้นดอกเบี้ยเมื่อกรกฎาคม 2024 และปรับลดลง 25% ในยี่สิบวันหลังจากการขึ้นดอกเบี้ยเมื่อมกราคม 2025 หลังจากการขึ้นดอกเบี้ยในเดือนธันวาคม BTC ก็ปรับฐานเช่นกัน แม้อัตราการลดลงจะแตกต่างกันไปตามช่วงเวลาที่วัด

สิ่งนี้ทำให้การเคลื่อนไหวของอัตราผลตอบแทนในญี่ปุ่นแตกต่างเชิงโครงสร้างจากสหรัฐอเมริกา

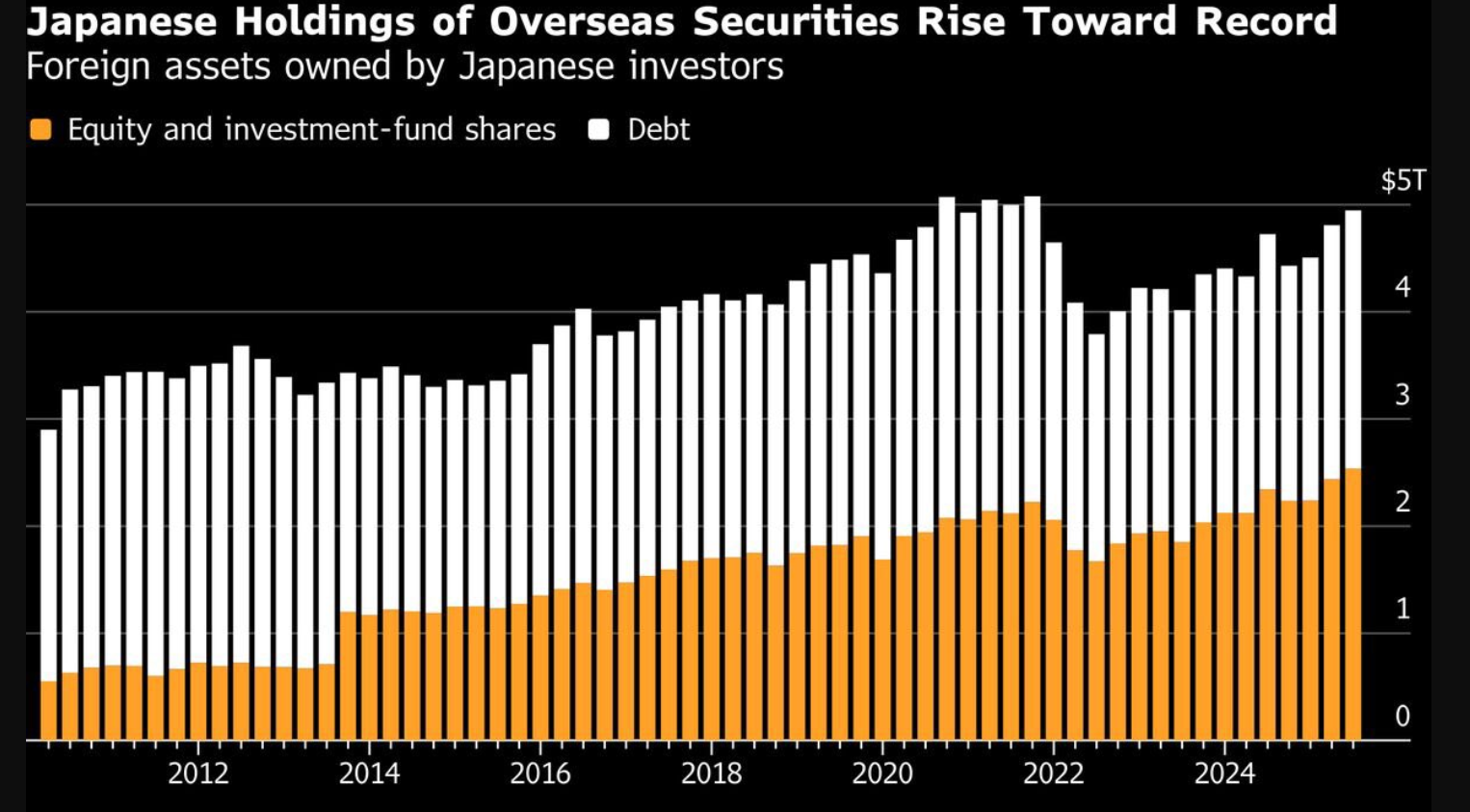

การนำเงินกลับประเทศอาจดูดซับสภาพคล่องโลก

ความเสี่ยงยิ่งเพิ่มขึ้นจากขนาดเงินทุนของญี่ปุ่นที่อยู่ต่างประเทศ

บริษัทประกันชีวิตญี่ปุ่นถือครองสินทรัพย์ต่างประเทศประมาณ 5 ล้านล้าน USD เมื่ออัตราผลตอบแทนในประเทศปรับสูงขึ้น โดยเฉพาะอัตราผลตอบแทนระยะยาว สถาบันเหล่านี้จึงมีแรงจูงใจในการนำเงินทุนกลับเข้าสู่ญี่ปุ่น

การเปลี่ยนทิศทางนั้นเกี่ยวข้องกับการขายสินทรัพย์ในต่างประเทศ รวมถึงพันธบัตรสหรัฐและสินทรัพย์ทั่วโลกรายการอื่น ๆ ซึ่งส่งผลให้สภาพคล่องในตลาดต่าง ๆ ที่เคยสนับสนุนตลาด crypto ลดลงด้วย

อัตราผลตอบแทนพันธบัตรสหรัฐฯ กดดันตลาดแบบเดิม

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่สูงขึ้นยังคงส่งผลกระทบ

ผลตอบแทนที่สูงขึ้นทำให้ต้นทุนโอกาสของการถือครองสินทรัพย์ที่ไม่ให้ผลตอบแทนเช่น Bitcoin สูงขึ้น รวมทั้งทำให้เงิน USD แข็งค่า และเพิ่มความตึงตัวทางการเงิน

อย่างไรก็ตาม นักวิเคราะห์ชี้ว่านี่คือ แรงกดดันที่เกิดขึ้นอย่างค่อยเป็นค่อยไปและคุ้นเคย ซึ่งตลาด crypto เคยรับมือมาแล้วหลายครั้งตามประวัติศาสตร์

ต่างจากญี่ปุ่น การพุ่งขึ้นของผลตอบแทนพันธบัตรสหรัฐไม่ได้กระตุ้นให้เกิดการยกเลิกสถานะที่ใช้เลเวอเรจในวงกว้าง ซึ่งเชื่อมโยงกับการเทรดระดมทุนระดับโลกโดยตรง

ช็อกน้ำมันจำกัดการตอบสนองนโยบาย

ทั้งสองทิศทางของอัตราผลตอบแทนถูกขับเคลื่อนโดยราคาพลังงานที่เพิ่มขึ้นซึ่งเชื่อมโยงกับความตึงเครียดทางภูมิรัฐศาสตร์อย่างเห็นได้ชัด

ญี่ปุ่นซึ่งพึ่งพาการนำเข้าสูง กำลังเตรียมพร้อมที่จะปล่อยน้ำมันสำรองของรัฐออกมา ขณะที่ผู้กำหนดนโยบายจับตาค่าเงินอ่อนใกล้ระดับที่อาจต้องแทรกแซง

ในขณะเดียวกัน อัตราเงินเฟ้อของสหรัฐใกล้ 2.7% จำกัดความสามารถของธนาคารกลางสหรัฐในการลดดอกเบี้ย ส่งผลให้ทั้งสองธนาคารกลางมีข้อจำกัดอย่างเห็นได้ชัด

แล้วผลตอบแทนแบบไหนสำคัญกับบิตคอยน์มากกว่า

ในโครงสร้างตลาดปัจจุบัน อัตราผลตอบแทนพันธบัตร 10 ปีของญี่ปุ่นถือเป็นความเสี่ยงที่รุนแรงและเร่งด่วนต่อ Bitcoin มากกว่า

สาเหตุไม่ได้อยู่ที่ระดับของอัตราผลตอบแทน แต่เป็นกลไกเบื้องหลังที่ขับเคลื่อนมัน

- US10Y สร้างแรงกดดันต่อ Bitcoin ผ่านภาวะเศรษฐกิจมหภาค เช่น ดอกเบี้ยที่สูงขึ้นและค่า USD ที่แข็งแกร่งขึ้น

- JP10Y สร้างแรงกดดันต่อ Bitcoin ผ่านการบังคับขายทำราคาตก ซึ่งเกิดจากการยกเลิกสถานะ carry trade และการนำเงินทุนกลับประเทศ

ความแตกต่างนี้ถือว่าสำคัญอย่างยิ่ง

แม้ผลตอบแทนพันธบัตรสหรัฐที่เพิ่มขึ้นจะกดดันตลาดคริปโตในระยะยาวได้ แต่ผลตอบแทนของญี่ปุ่นที่พุ่งขึ้น มักกระตุ้นการปรับฐานอย่างรวดเร็ว เมื่อนักลงทุนที่ใช้เลเวอเรจทยอยปิดสถานะ

สรุปสำคัญ

แม้ว่าตลาดพันธบัตรทั้งสองจะทำให้สภาพคล่องทางการเงินโลกตึงตัว แต่ผลกระทบที่เกิดขึ้นไม่ได้เท่ากันเลย

สหรัฐกำหนดสภาพแวดล้อมเศรษฐกิจมหภาค

แต่ญี่ปุ่นเป็นผู้กระตุ้นช็อกสภาพคล่อง

สำหรับ Bitcoin และตลาดคริปโต นั่นทำให้เส้นอัตราผลตอบแทนของญี่ปุ่นกลายเป็นตัวแปรสำคัญที่อันตรายกว่าที่ควรจับตาในระยะใกล้นี้