โต๊ะวอลล์สตรีทที่ได้รับการจับตามองมากที่สุดสามแห่งกลับมีมุมมองตรงข้ามกันในดีลน้ำมันเดียวกัน ดังนั้นช่องว่างระหว่างพวกเขาอาจเป็นตัวกำหนดทิศทางของตลาดในอีกไม่กี่สัปดาห์ข้างหน้า

ความแตกต่างมุ่งไปที่ตัวเลขเดียวคือ 100 USD ต่อบาร์เรลน้ำมัน ไม่ว่า West Texas Intermediate (WTI) จะยืนเหนือระดับนั้นได้หรือทรุดตัวลงอย่างรวดเร็วเหมือนเดิม ต่างส่งผลโดยตรงต่อตลาดหุ้น อัตราเงินเฟ้อ และทิศทางดอกเบี้ยของธนาคารกลางสหรัฐฯ ไปจนถึงปี 2026

มุมมองขาลง: น้ำมัน USD100 ฉุดการฟื้นตัว

Andrew Tyler จาก JPMorgan กล่าวอย่างชัดเจนถึงผลกระทบด้านลบ โดยเตือนว่า S&P 500 อาจร่วงลง 10% จากจุดสูงสุด หากความขัดแย้งในอิหร่าน ดันให้น้ำมันเกิน 100 USD และความเสี่ยงด้านอุปทานพลังงานยังคงเพิ่มต่อเนื่อง

Tyler ระบุว่า ปัญหาเชิงโครงสร้างอยู่ที่การจัดสรรพอร์ตการลงทุน โดยนักลงทุนส่วนใหญ่เข้ามาในสถานการณ์นี้ด้วยท่าทีเป็นกลางต่อตลาดพลังงาน หลังจากเพิ่งขายหุ้นน้ำมันเพราะคาดการณ์ว่าเหตุการณ์จะคลี่คลาย ส่งผลให้พอร์ตมีความเสี่ยงมากขึ้น และแทบไม่มีแนวกันชน หากสถานการณ์เลวร้ายลง

นักลงทุนต่างขาดความพร้อม… กลยุทธ์ขาลงระยะสั้นจะยุติลงหากความขัดแย้งได้ข้อยุติ เพราะภาพรวมปัจจัยพื้นฐานยังสนับสนุนอยู่ Deaton เขียนไว้โดยอ้างอิงถึง Tyler

ในขณะที่ Mislav Matejka เพื่อนร่วมงาน เห็นว่าจะยังเจอแรงกดดันระยะสั้นก่อนจะทรงตัวได้ อย่างไรก็ตาม เขามองว่าการปรับฐานนี้จะกินเวลาหลายสัปดาห์ ไม่ใช่ วัฏจักรขาลงหลายเดือน

Matejka มองว่าตลาดอาจสร้างจุดต่ำสุดในสัปดาห์นี้หรือสัปดาห์หน้า หลังจากนั้นกลุ่มที่ถูกเทขายหนัก เช่น หุ้นอุตสาหกรรม เซมิคอนดักเตอร์ หุ้นสินค้าไม่จำเป็น ตลาดเกิดใหม่ และยูโรโซน อาจเป็นจุดเข้าซื้อที่น่าสนใจ

ความเสี่ยงระยะสั้นยังคงอยู่ โดยเฉพาะจากน้ำมันและพันธบัตร น้ำมันอาจพุ่งต่อในระยะสั้น แม้การปรับขึ้นรอบนี้จะน้อยกว่าช่วงสงครามรัสเซีย–ยูเครน ขณะที่ราคาน้ำมันเบนซินในสหรัฐฯ ก็พุ่งไปแล้ว 10–15% เขากล่าว

กลุ่ม AI hyperscaler และหุ้นตามไม่ทันที่ถูกขายหนัก ก็อาจรีบาวน์ระยะสั้นได้หลังคลื่นลดความเสี่ยงผ่านพ้นไปแล้ว

ขณะเดียวกัน เสียงที่สามจาก JPMorgan ได้กล่าวเตือนเชิงโครงสร้างเพิ่มเติม Phoebe White แสดงความคิดเห็นว่า ภัยคุกคามจากน้ำมันมีสองระยะ

- ในระยะใกล้ ราคาที่ปรับสูงขึ้นจะผลักดันความคาดหวังเกี่ยวกับเงินเฟ้อ

- แต่หากราคาน้ำมันทรงตัวเหนือกว่า USD100 ต่อเนื่อง จะเสี่ยงต่อการกดดันอุปสงค์ผู้บริโภคและในท้ายที่สุดอาจฉุดเงินเฟ้อให้ต่ำลงแทนที่จะสูงขึ้น และในขณะเดียวกันยังบ่อนทำลายการฟื้นตัวของความเชื่อมั่นทางธุรกิจที่ตลาดต่างคาดหวังไว้

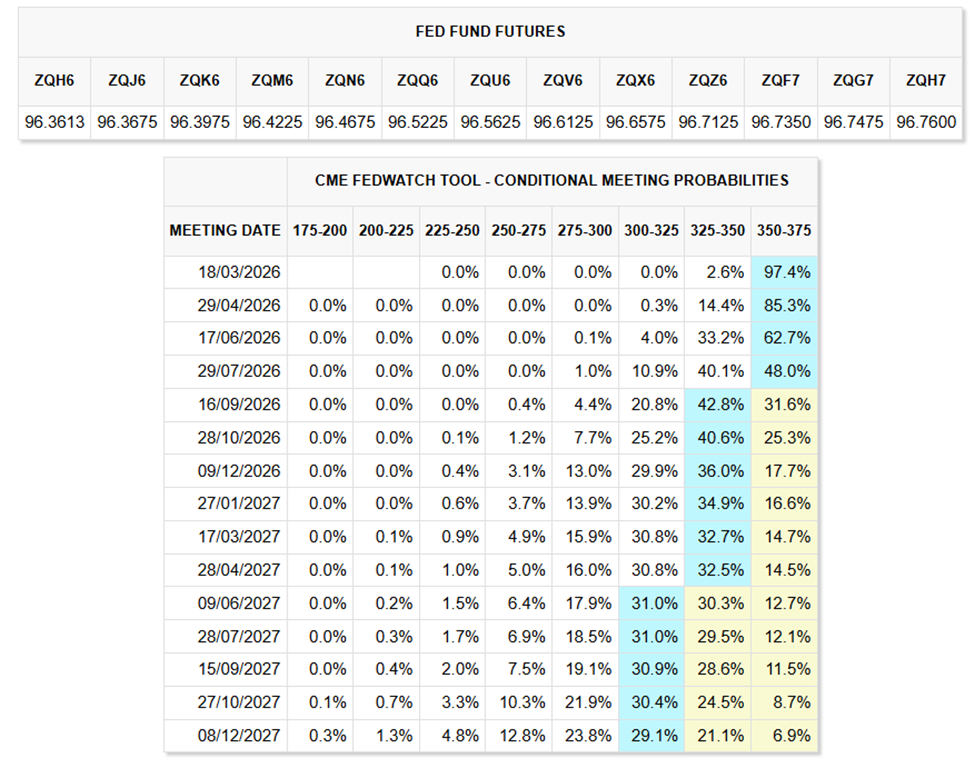

ตัวแปรของเฟด

ทาง Barclays ได้เสริมมิติเชิงนโยบาย Jonathan Miller กล่าวว่าราคาน้ำมันที่สูงขึ้นถือเป็นความเสี่ยงที่ใหญ่ที่สุดต่อ แนวโน้มเงินเฟ้อในขณะนี้

ธนาคารยังคาดว่าธนาคารกลางสหรัฐจะปรับลดอัตราดอกเบี้ยลงสองครั้ง ครั้งละ 25 จุดพื้นฐาน โดยกำหนดไว้ในเดือนมิถุนายนและเดือนธันวาคม 2026 อย่างไรก็ตาม พวกเขาเตือนว่า ราคาน้ำมันคือปัจจัยที่ไม่แน่นอน ซึ่งอาจทำให้กำหนดการนี้เปลี่ยนแปลงได้ทั้งหมด

แต่ข้อมูลจากเครื่องมือ CME FedWatch แสดงให้นักลงทุนที่เดิมพันว่าเฟดมีแนวโน้มจะคงอัตราดอกเบี้ยไว้จนถึงกลางปี 2026

ตลาดกำหนดราคาคาดเพียงจะมีการลดอัตราดอกเบี้ยระหว่าง 1 ถึง 2 ครั้งอย่างค่อนข้างจำกัด ครั้งละ 25 จุดพื้นฐานภายในสิ้นปี ส่งผลให้เป็นการผ่อนคลายรวมกันที่ 25–50 จุดพื้นฐานในช่วงที่เหลือของปี 2026

การที่ราคาน้ำมันปรับขึ้น 10% สามารถผลักดันเงินเฟ้อขึ้นได้ประมาณ 0.2 จุดเปอร์เซ็นต์ ภายในไม่กี่เดือน Barclays ในตอนนี้คาดว่าดัชนี CPI เดือนธันวาคม 2026 จะอยู่ที่ 2.7% ขณะที่ข้อมูลล่าสุดยังชี้ว่าตลาดแรงงานยังมีเสถียรภาพและการใช้จ่ายผู้บริโภคชะลอลงอย่างค่อยเป็นค่อยไป พวกเขา เขียนไว้

ที่น่าสังเกตคือแนวโน้มนี้จะยังคงไว้ได้ก็ต่อเมื่อราคาพลังงานหยุดปรับสูงขึ้น ขณะเดียวกันราคาน้ำมันเบนซินในสหรัฐได้พุ่งสูงขึ้นแล้ว 10–15% โดย Matejka กล่าวว่าผลกระทบดังกล่าวมักส่งผ่านถึงความเชื่อมั่นผู้บริโภคก่อนจะปรากฏชัดในตัวเลขเงินเฟ้ออย่างเป็นทางการ

การซื้อขายสวนทาง น้ำมันอาจกลับทิศได้รวดเร็วเช่นกัน

อย่างไรก็ตาม ยังมีบางคนที่ไม่เห็นด้วยว่าการพุ่งขึ้นนี้จะยืนระยะได้ Derek Podhaizer จาก Piper Sandler เป็นคนที่เห็นต่างอย่างชัดเจนที่สุด

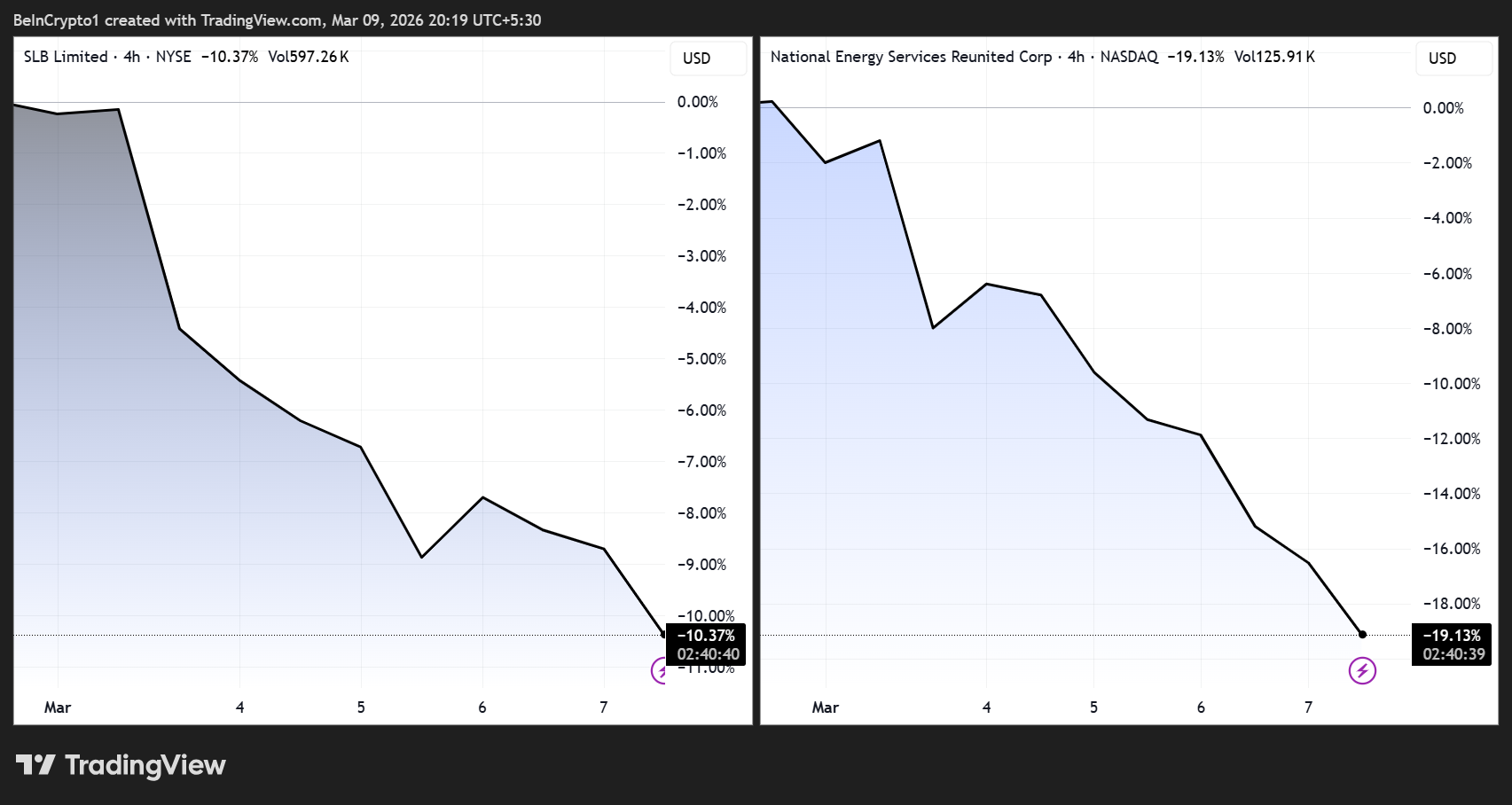

เขาชี้ให้เห็นว่าหุ้นบริการด้านแหล่งน้ำมันในสหรัฐฯ แทบไม่ขยับขึ้นเลย แม้ WTI จะพุ่งขึ้นเกือบ 40% ในสัปดาห์ก่อน Halliburton ตกลงไปแค่ประมาณ 5% ซึ่งคล้ายกับ VanEck Oil Services ETF (OIH) เท่านั้น

สำหรับ Podhaizer ปฏิกิริยาที่เงียบนี้บอกเล่าเรื่องราวชัดเจน กำไรสะสมตั้งแต่ต้นปีได้สะท้อนความคาดหวังราคาพลังงานที่สูงขึ้นไปแล้ว ดังนั้น ผู้ผลิตจึงไม่น่าจะเร่งเพิ่มการขุดเจาะอย่างรวดเร็ว เพราะวินัยทางการเงินยังคงมีอยู่ในขณะนี้

ถ้าความขัดแย้งบรรเทาลงในเร็ววัน ราคาน้ำมันอาจร่วงลงได้เร็วเท่ากับที่พุ่งขึ้นมา ซึ่งจะกลายเป็นความเสี่ยงขาลงให้กับหุ้นบริการ Podhaizer ระบุไว้

กล่าวอีกนัยหนึ่ง ตลาดไม่เชื่อว่าการพุ่งขึ้นนี้จะดำเนินไปได้ต่อเนื่อง

หุ้นที่มีการเปิดเผยการลงทุนในตะวันออกกลางกำลังสะท้อนความไม่แน่นอนดังกล่าวอยู่แล้ว SLB และ National Energy Services Reunited ต่างก็ถูก กระทบจากความเสี่ยงที่เกี่ยวข้องกับการหยุดชะงัก ที่อาจเกิดขึ้นในช่องแคบฮอร์มุซ

มุมมองทั้งสองแนวทางนำไปสู่วิธีเล่นที่แตกต่างกันอย่างมาก

- หากสมมติฐานน้ำมันเป็นช็อกทางเศรษฐกิจของ JPMorgan เป็นจริง หุ้นยังคงอ่อนแอ ธนาคารกลางสหรัฐจะชะลอการปรับลดอัตราดอกเบี้ยนานกว่าที่คาด และกลยุทธ์ตั้งรับจะกลายเป็นทางเลือก

- แต่หากสถานการณ์กลับตัวของ Piper Sandler เกิดขึ้นจริง การเทขายรอบปัจจุบันจะกลายเป็นโอกาสซื้ออย่างที่ Matejka กล่าวว่า มันจะเป็นเพียงระยะสั้นที่มาจากการจัดพอร์ต และสุดท้ายก็จบลงเร็ว

Tyler เองก็ยอมรับในประเด็นนี้ เขาตั้งข้อสังเกตว่ามุมมองขาลงจะจบลงทันทีที่ความขัดแย้งสิ้นสุด เนื่องจากปัจจัยพื้นฐานด้านเศรษฐกิจมหภาคยังคงสนับสนุนตลาด

ดังนั้น เรื่องราวจึงไม่ใช่ว่าตลาดเสียสมดุลหรือไม่ แต่คือการเมืองระหว่างประเทศจะมีเหตุผลให้ตลาดกลับมาฟื้นตัวหรือไม่ คำตอบของคำถามนี้อยู่ตรงกลางระหว่างเตหะรานและระดับ 100 USD ต่อบาร์เรล

ติดตามเราได้ที่ X เพื่อรับข่าวสารล่าสุดแบบเรียลไทม์

สมัครสมาชิกช่อง YouTube ของเรา เพื่อรับชมผู้นำและนักข่าวแบ่งปันข้อมูลเชิงลึกแบบมืออาชีพ