Kelly Criterion สุดยอดสูตรสำหรับการคำนวณสัดส่วนการลงทุน ตอน 5 วิธีการพลิกแพลงสูตรการพนันอย่างมีหลักการมาใช้กับการลงทุนและการเทรดโดยมืออาชีพ ไม่ว่าจะเป็น Trader มือสมัครเล่นหรือมือฉมังใครๆก็ต้องรู้จัก Kelly Criterion

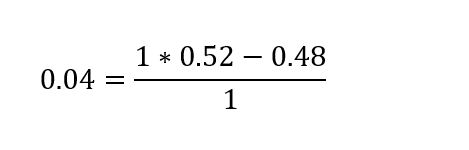

กลับไปที่ตัวเลขจากบทนำ b=1 p=0.52 q=0.48

นักพนันควรเดิมพัน 4% ของเงินในกระเป๋าของเขาเป็นเวลา 1000 เกม ตรงตามที่คาดการณ์ไว้

แต่หลักการเหล่านี้ดำรงอยู่ในโลกแห่งความเป็นจริงได้อย่างไร?

การซื้อขาย ETH

การเทรด Ethereum สามารถปรับใช้ Kelly ได้อย่างยอดเยี่ยมในโลกแห่งความเป็นจริง

กลยุทธ์ความผันผวนระยะยาว/การติดตามแนวโน้มของ ETH โดยเฉพาะมีผลตอบแทนดังต่อไปนี้ (2016- ปัจจุบัน)

กลยุทธ์ความผันผวนระยะยาวมีผลตอบแทนสูงสุด (Kelly Optimal) ที่ 644% ต่อปี เทียบกับ 225% สำหรับการถือครอง ETH ระยะยาว (2016-ปัจจุบัน)

ผลตอบแทนที่เหมาะสมนี้ใช้เลเวอเรจ 1.7x เลเวอเรจ 1x, 2x และ 4x จะได้รับผลตอบแทน +418%, +602% และ -99% (ขาดทุนทั้งหมด) ทุกปี การใช้เลเวอเรจมากเกินไปหรือน้อย เทรดเดอร์อาจพลาดโอกาสหรือสูญเสียทุกอย่างได้อย่างง่ายดาย

การเดิมพัน Kelly Optimal เป็นเส้นแบ่งตามความเข้าใจอย่างถ่องแท้ของความน่าจะเป็นและผลตอบแทน

Kelly ≠ เป้าหมาย

Kelly = ลิมิต

การเดิมพันที่กำไรเยอะที่สุด ไม่ได้หมายความว่าความเสี่ยงต่ำที่สุด

เกณฑ์ของ Kelly กำหนดการเดิมพัน ‘เหมาะสมที่สุด’ เท่านั้นเพื่อเพิ่มผลตอบแทนสูงสุด มันไม่ได้รวมถึงการกำหนดความเสี่ยง

Kelly แสดงถึงขีดจำกัดของช่วงการลงทุนที่มีเหตุผล มันเป็นเพียงการเดิมพันที่ใหญ่ที่สุดที่ยังคงมีเหตุผลโดยไม่ได้คำนวณเรื่องความเสี่ยง

การเดิมพันแม้แต่เพนนีเดียวมากกว่าที่ Kelly แนะนำจะนำมาซึ่งความเสี่ยงที่เพิ่มขึ้น ความแปรปรวนที่เพิ่มขึ้น และผลกำไรที่ลดลง

อย่างไรก็ตาม การเดิมพันที่ใดก็ได้ใกล้กับจำนวนเงินที่เหมาะสมที่สุดของ Kelly นั้นไม่สมเหตุสมผลตามมาตรฐานส่วนใหญ่

อ่านต่อได้ในฉบับหน้า

ข้อจำกัดความรับผิด

หมายเหตุบรรณาธิการ: เนื้อหาต่อไปนี้ไม่ได้สะท้อนถึงมุมมองหรือความคิเห็นของ BeInCrypto มันจัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้นและไม่ควรถูกตีความว่าเป็นคำแนะนำทางการเงิน กรุณาทำการวิจัยของคุณเองก่อนที่จะทำการตัดสินใจลงทุนใดๆ