MicroStrategy ดูเหมือนจะเป็นผู้ซื้อ Bitcoin รายใหญ่รายเดียวของกลุ่มบริษัทในขณะนี้ ส่งผลให้เกิดความกังวลเกี่ยวกับความแข็งแกร่งของความต้องการจากสถาบัน

ข้อมูลล่าสุดแสดงให้เห็นว่าบริษัท ได้ซื้อประมาณ 45,000 BTC ในช่วง 30 วันที่ผ่านมา ขณะที่บริษัทด้านเงินทุนรวมทั้งหมดยังซื้อเพียงประมาณ 1,000 BTC เท่านั้น ซึ่งสะท้อนการหดตัวเกือบทั้งหมดของการมีส่วนร่วมในภาคธุรกิจนี้

การเปลี่ยนแปลงนี้บ่งชี้ถึงการเปลี่ยนโครงสร้างตลาดอย่างชัดเจน สิ่งที่เคยมองว่าเป็นแนวโน้มบริษัทที่เติบโตกลับต้องพึ่งพาบริษัทเพียงรายเดียวแทบทั้งหมด

MicroStrategy ตอนนี้ครองประมาณ 76% ของการถือครอง Bitcoin ทั้งหมดในกลุ่มบริษัทด้านเงินทุน ซึ่งชี้ให้เห็นว่ากลยุทธ์นี้มีการกระจุกตัวสูงเพียงใด

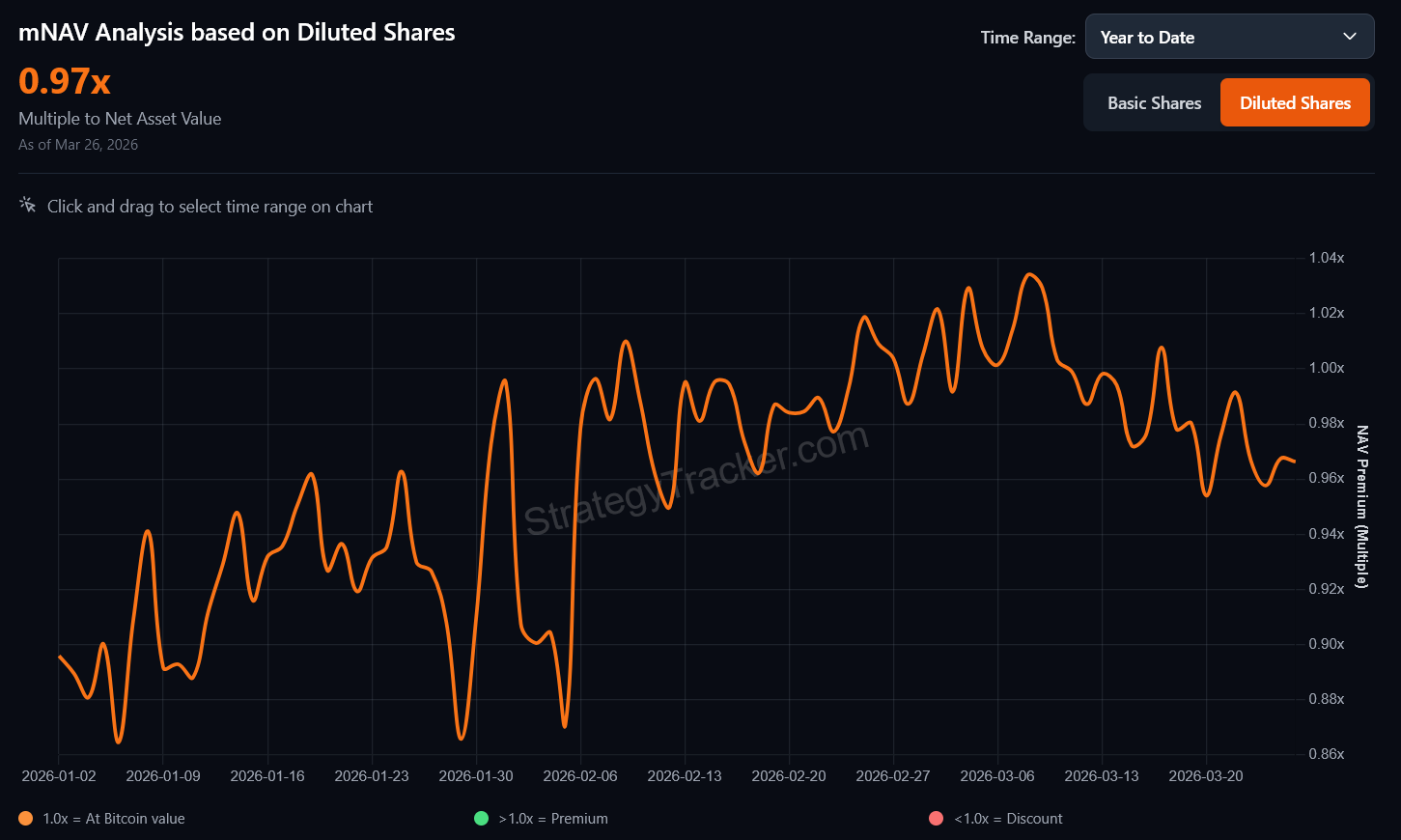

ขณะเดียวกัน โมเดลของ MicroStrategy เองก็เริ่มมีจุดอ่อนให้เห็น ค่า mNAV (multiple to net asset value) ของบริษัทนี้ยังคงต่ำกว่า 1 อยู่ที่ประมาณ 0.97 เท่า

นั่นหมายความว่าราคาหุ้นของบริษัทซื้อขายอยู่ในส่วนลด เมื่อเปรียบเทียบกับมูลค่าการถือครอง Bitcoin หลังจากปรับเรื่อง Dilution แล้ว

เหตุผลที่สำคัญเพราะกลยุทธ์ของ MicroStrategy ต้องพึ่งพาความเชื่อมั่นจากตลาดอย่างมาก หากหุ้นซื้อขายในราคาพรีเมียม บริษัทก็จะสามารถระดมทุนเพื่อซื้อ Bitcoin เพิ่มได้อย่างมีประสิทธิภาพมากขึ้น

แต่เมื่อหุ้นซื้อขายส่วนลด กลไกนี้จะอ่อนกำลังลงและส่งสัญญาณว่าความต้องการลงทุนในโครงสร้างนี้ของนักลงทุนลดน้อยลง

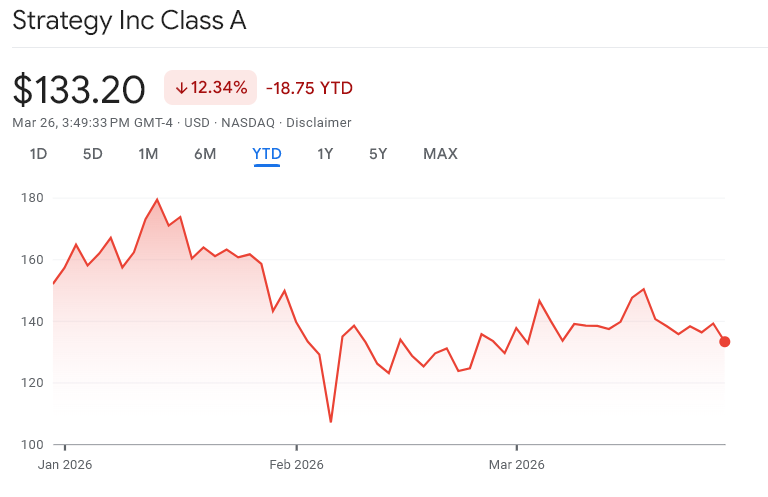

ในขณะเดียวกัน หุ้น MicroStrategy ร่วงลงประมาณ 14% นับตั้งแต่ต้นปี ขณะที่ Bitcoin ลดลง 22% ในช่วงเวลาเดียวกันนี้

แม้ว่าการปรับตัวที่ดีกว่าดูจะเป็นเรื่องดี แต่ก็สะท้อนถึงมุมมองที่ระมัดระวังมากขึ้น นักลงทุนยังคงให้คุณค่ากับความสามารถในการสะสม Bitcoin ของบริษัท แต่อาจไม่มองว่าสมควรได้รับราคาพรีเมียมสูงเท่าเดิม

เมื่อพิจารณาข้อมูลทั้งหมดร่วมกัน จะเห็นได้ว่าภาพรวมค่อนข้างเปราะบาง ความต้องการบิตคอยน์จากฝ่ายคลังของบริษัทต่างๆ ยังไม่ขยายตัวในวงกว้าง แต่กลับจำกัดอยู่กับผู้เล่นหลักเพียงรายเดียว

ด้วยเหตุนี้ ภาพรวมของการนำไปใช้ในระดับสถาบันผ่านการถือครองของฝ่ายคลังในองค์กร จึงดูอ่อนแอกว่าที่คาดหวังไว้

ขณะนี้ ตลาดจึงต้องพึ่งพากิจกรรมการซื้ออย่างต่อเนื่องของ MicroStrategy มากกว่าที่จะพึ่งฐานความต้องการที่หลากหลายของภาคองค์กร

หากความเปราะบางนี้เปลี่ยนแปลงไป ผลกระทบต่อความต้องการบิตคอยน์อาจเกิดขึ้นได้ทันทีและมีนัยสำคัญ