ราคาซิลเวอร์ร่วงลง 17% จากระดับสูงสุดเมื่อวันที่ 3 มีนาคม ใกล้ USD 96 เหลือเพียง USD 79 ภายในไม่กี่วัน เนื่องจากความขัดแย้งในอิหร่านส่งผลให้ราคาน้ำมันพุ่งขึ้นกว่า 31% ในเวลาเพียงเดือนเดียว

แม้ว่า XAG/USD จะดีดตัวกลับมาอยู่ที่ประมาณ USD 86 ในขณะที่เขียนข่าวนี้ แต่สัญญาณ 3 ประการที่เคยหนุนกระแสขึ้นในเดือนกุมภาพันธ์กลับพลิกกลับอย่างเงียบๆ ดังนั้น นี่คือสิ่งที่เปลี่ยนแปลงไปนับตั้งแต่บทวิเคราะห์ครั้งก่อน และผลกระทบที่มีต่อทิศทางของซิลเวอร์ต่อไปในอนาคต

แนวโน้มขาขึ้นซ่อนทิศทางขาลงของตลาด

นับตั้งแต่ลงไปแตะจุดต่ำสุดใกล้ USD 64 เมื่อวันที่ 6 กุมภาพันธ์ การฟื้นตัวของซิลเวอร์ ได้เคลื่อนไหวอยู่ภายในช่องแนวโน้มขาขึ้นบนกราฟรายวัน ถึงแม้โครงสร้างนี้จะดูเหมือนเป็นขาขึ้นในเบื้องต้น แต่ก็ยังอยู่ภายในแนวโน้มขาลงที่กว้างกว่าซึ่งเริ่มต้นหลังจากราคาทำจุดสูงสุดตลอดกาลเมื่อวันที่ 29 มกราคม ใกล้ USD 121

โดยทั่วไป ช่องขาขึ้นภายในแนวโน้มขาลงมักทำหน้าที่เป็นรูปแบบแนวโน้มต่อเนื่อง ซึ่งหมายถึงการฟื้นตัวขึ้นชั่วคราวก่อนที่ราคาจะกลับไปยังทิศทางเดิม หากรูปแบบนี้เกิดการหลุดจากด้านล่าง การขยับของราคาที่วัดได้จากจุดสูงสุดของช่องนี้บ่งชี้ถึงโอกาสที่ราคาจะปรับตัวลงต่อได้ราว 20%

การพุ่งขึ้นสู่ระดับ USD 96 เมื่อวันที่ 3 มีนาคม นั้นเป็นจุดสูงสุดภายในช่องนี้ หลังจากนั้น ราคาซิลเวอร์ร่วงลง 17% ภายในเวลาไม่ถึงสัปดาห์ แตะที่ USD 79 ก่อนดีดกลับ ขอบล่างของช่องที่ใกล้ USD 79 ยังคงยืนหยัดได้เมื่อมีการทดสอบซ้ำ ดังนั้น รูปแบบยังอยู่ในเกณฑ์เทคนิคที่คงอยู่ อย่างไรก็ตาม ความรวดเร็วและแรงของการถูกปฏิเสธที่ USD 96 แสดงให้เห็นว่าผู้ขายกำลังปกป้องขอบบนของช่องนี้อย่างแข็งขัน

ในขณะนี้ ซิลเวอร์ซื้อขายอยู่เหนือ USD 86 อยู่ตรงกลางของช่อง แต่แรงกดดันจากปัจจัยภายนอก โดยเฉพาะอิทธิพลของน้ำมันที่มีต่อดอลลาร์ กำลังสร้างแรงกดทับต่อโครงสร้างนี้ และสัดส่วนทอง-เงินก็ตอกย้ำการเปลี่ยนแปลงนี้เช่นกัน

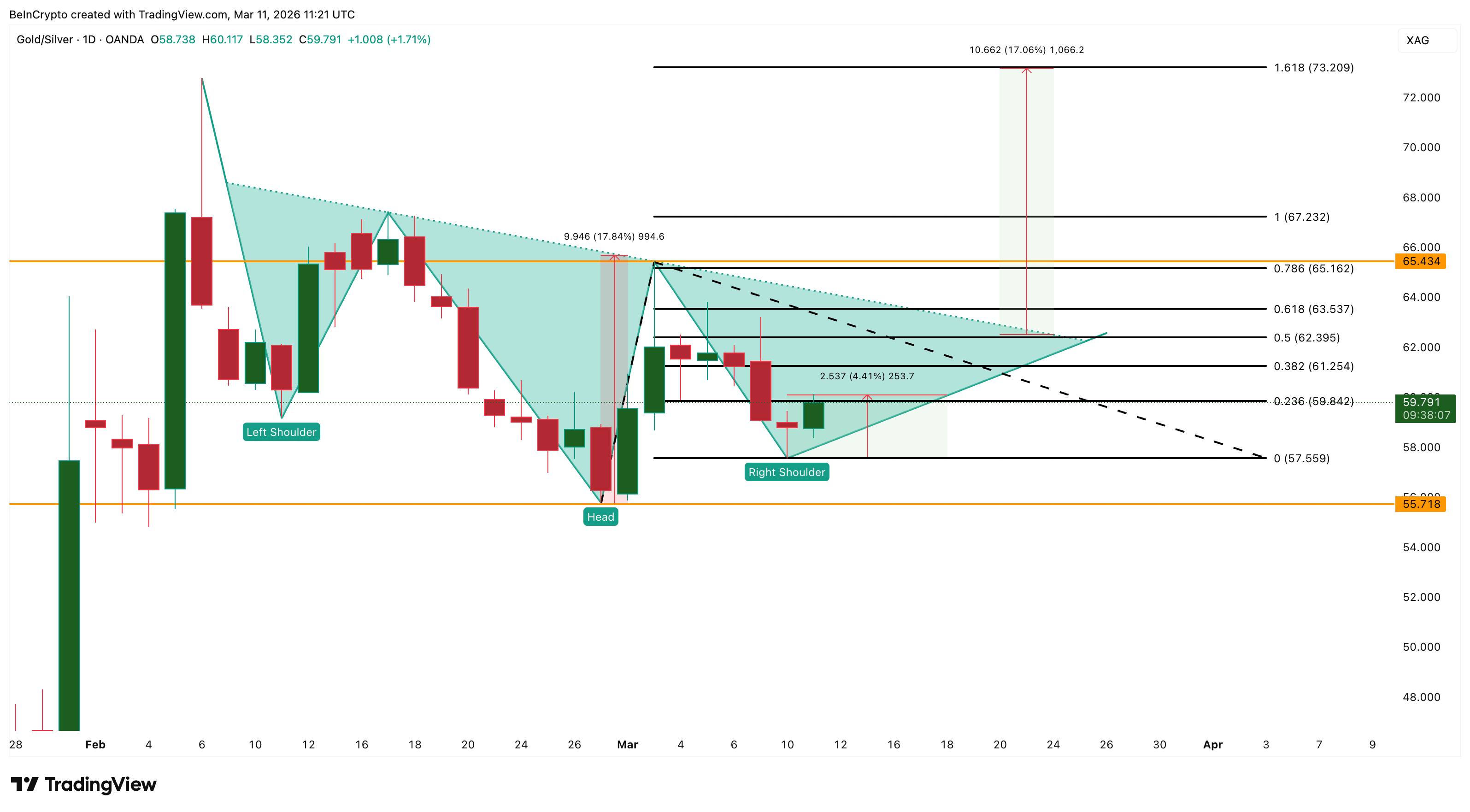

กราฟทอง-เงินยังมีแนวโน้มขาขึ้น

อัตราส่วนทอง-เงิน ซึ่งวัดว่าต้องใช้ซิลเวอร์กี่ออนซ์ในการซื้อทองคำหนึ่งออนซ์ กำลังสร้างรูปแบบ inverse head and shoulders บนกราฟรายวัน โดยนี่เป็นสัญญาณกลับทิศขาขึ้นสำหรับอัตราส่วนนี้ กล่าวคือ ทองคำอาจมีผลงานเด่นกว่าซิลเวอร์อย่างมีนัยสำคัญ หากรูปแบบนี้เกิดขึ้นจริง

เส้น neckline เทลาดลง ทำให้จุด trigger สำหรับ breakout ที่เป็นไปได้จริงอยู่ราวโซน 62 หากเกิดการเคลื่อนไหวเหนือ 62 อย่างชัดเจน จะเปิดเป้าหมายไปที่ 65 และเป้าหมาย Fibonacci 1.618 ที่ระดับ 73

หากอัตราส่วนขึ้นไปที่ 67 ถึง 73 จะหมายถึงการเปลี่ยนการลงทุนอย่างเด็ดขาดจากซิลเวอร์ไปยังทองคำ โดยการสลับเช่นนี้มักเกิดขึ้นเมื่อภาวะตลาดให้ความสำคัญกับความปลอดภัยมากกว่าการเติบโตทางอุตสาหกรรม ซึ่งเป็นสภาพแวดล้อมที่สงครามในอิหร่านและราคาน้ำมันที่พุ่งสูงสร้างขึ้น

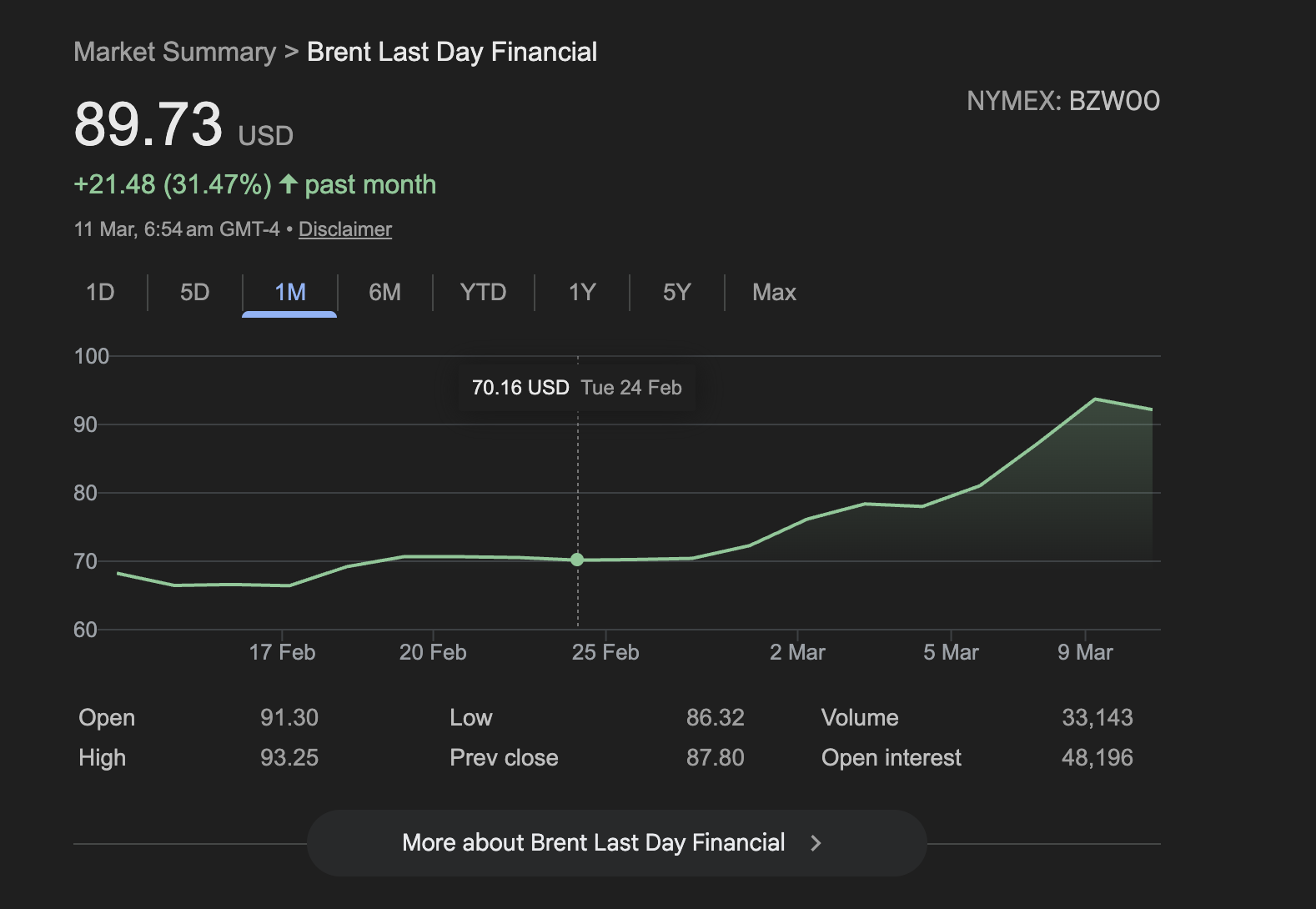

ราคาน้ำมันดิบเบรนท์ได้พุ่งขึ้น 31% ตลอดเดือนที่ผ่านมา แตะเกือบ 90 USD ต่อบาร์เรลในขณะที่รายงานข่าวนี้ ผลักดันให้เงินดอลลาร์แข็งค่าขึ้นด้วยความคาดหวังเงินเฟ้อ ลดโอกาสที่ธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ย และกดดันความต้องการภาคอุตสาหกรรม

เงินซึ่งมีการใช้ในอุตสาหกรรมราว 60% ของการบริโภคต่อปีเมื่อปี 2025 ได้รับผลกระทบสามทาง ทั้งเงินดอลลาร์ที่แข็งค่ากระทบราคาสินค้าโภคภัณฑ์โดยตรง ความคาดหวังเรื่องการลดอัตราดอกเบี้ยที่ลดลงก็หายไปซึ่งเคยเป็นปัจจัยสนับสนุน สำคัญที่สุดคือความเชื่อมั่นด้านอุตสาหกรรมที่อ่อนแอส่งผลต่ออุปสงค์เงิน หากความขัดแย้งนี้เกิดขึ้นกับภูมิภาคที่ไม่มีผลกระทบด้านน้ำมัน เงินน่าจะได้รับอานิสงส์จากแรงซื้อเพื่อความปลอดภัย แต่ความสัมพันธ์กับน้ำมันกลับทำให้ความเสี่ยงภูมิรัฐศาสตร์กลายเป็นแรงกดดันแทนที่จะเป็นแรงหนุน

เส้นทางของเงินดอลลาร์จะเป็นตัวกำหนดว่าอัตราส่วนนี้จะทะลุขึ้นไปหรือไม่ และข้อมูลล่าสุดจากตลาดฟิวเจอร์สและ ETF แสดงให้เห็นว่าสถาบันต่างๆ ยังไม่เดิมพันกับการฟื้นตัวของเงินแต่อย่างใด

การวางตำแหน่งฟิวเจอร์สและการไหลออกของ ETF บ่งชี้ทุนฉลาดกำลังรอจังหวะ

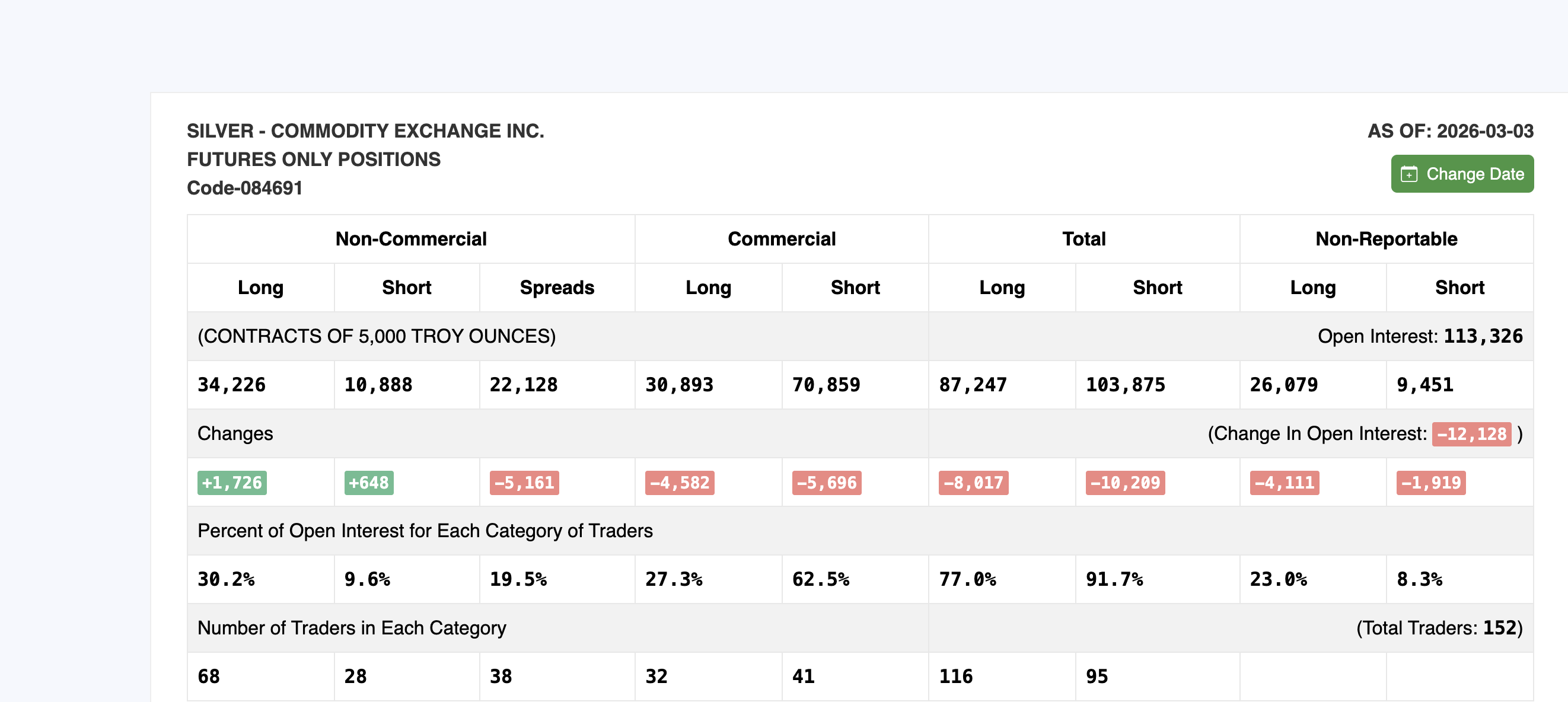

รายงาน Commitment of Traders ซึ่งเป็นการวิเคราะห์ตำแหน่งฟิวเจอร์สรายสัปดาห์โดย Commodity Futures Trading Commission เผยให้เห็นถึงการมีส่วนร่วมน้อย ในวันที่ 3 มีนาคม สัญญาฟิวเจอร์สเงินทั้งหมดใน COMEX ลดลง 12,128 สัญญา เหลือ 113,326 สัญญา การลดลงนี้เกิดขึ้นในขณะที่ เงินซื้อขายอยู่แถวระดับ 96 USD ซึ่งยืนยันว่าการปรับตัวขึ้นมาจากการปิดสถานะขายชอร์ต ไม่ใช่การเข้าซื้อใหม่

กลุ่มนักลงทุนประเภท Non-commercial ในรายงาน COT ซึ่งรวมถึงกองทุนเฮดจ์ฟันด์ ที่ปรึกษาการลงทุนสินค้าโภคภัณฑ์ และผู้เก็งกำไรอื่นๆ ที่ซื้อขายฟิวเจอร์สเพื่อหวังผลกำไร ไม่ใช่เพื่อป้องกันความเสี่ยง มีสถานะ Net Long ราว 23,338 สัญญา ณ วันที่ 3 มีนาคม ตัวเลขนี้เพิ่มขึ้นเล็กน้อยจากสัปดาห์ก่อนหน้า ทว่ายังต่ำกว่าจุดสูงสุดกลางปี 2025 ที่ราว 45,000 สัญญามาก

เมื่อวิเคราะห์ลงลึก พบว่าgross longs ในกลุ่มนี้มีเพียงกว่า 32,000 สัญญา ซึ่งเป็นระดับต่ำสุดในรอบ 13 ปี โดยอิงจากการวิเคราะห์ของ StoneX นั่นหมายความว่าการดีดตัวขึ้นสู่ 96 USD ไม่สามารถดึงดูดกลุ่มสถาบันเข้าซื้อใหม่และจึงล้มเหลวในที่สุด

ในขณะเดียวกัน สัญญา COMEX Silver Futures ไม่แสดงภาวะ backwardation และปริมาณ open interest ทรงตัว เงินสดสปอตซิลเวอร์ที่ 86 USD และฟิวเจอร์สเดือนหน้าที่เกือบ 87 USD อยู่ในภาวะ contango (ฟิวเจอร์สซื้อขายสูงกว่าราคาสปอต) นี่มีความสำคัญ เพราะ backwardation เคยเป็นสัญญาณที่ทำให้ซิลเวอร์ต้านทานการแข็งค่าของ USD ในเดือนกุมภาพันธ์ แต่เมื่อไม่มีเบี้ยพรีเมียมทางกายภาพช่วยรองรับ ซิลเวอร์จึงต้องเผชิญกับแรงกดดันทางมหภาคอย่างเต็มที่

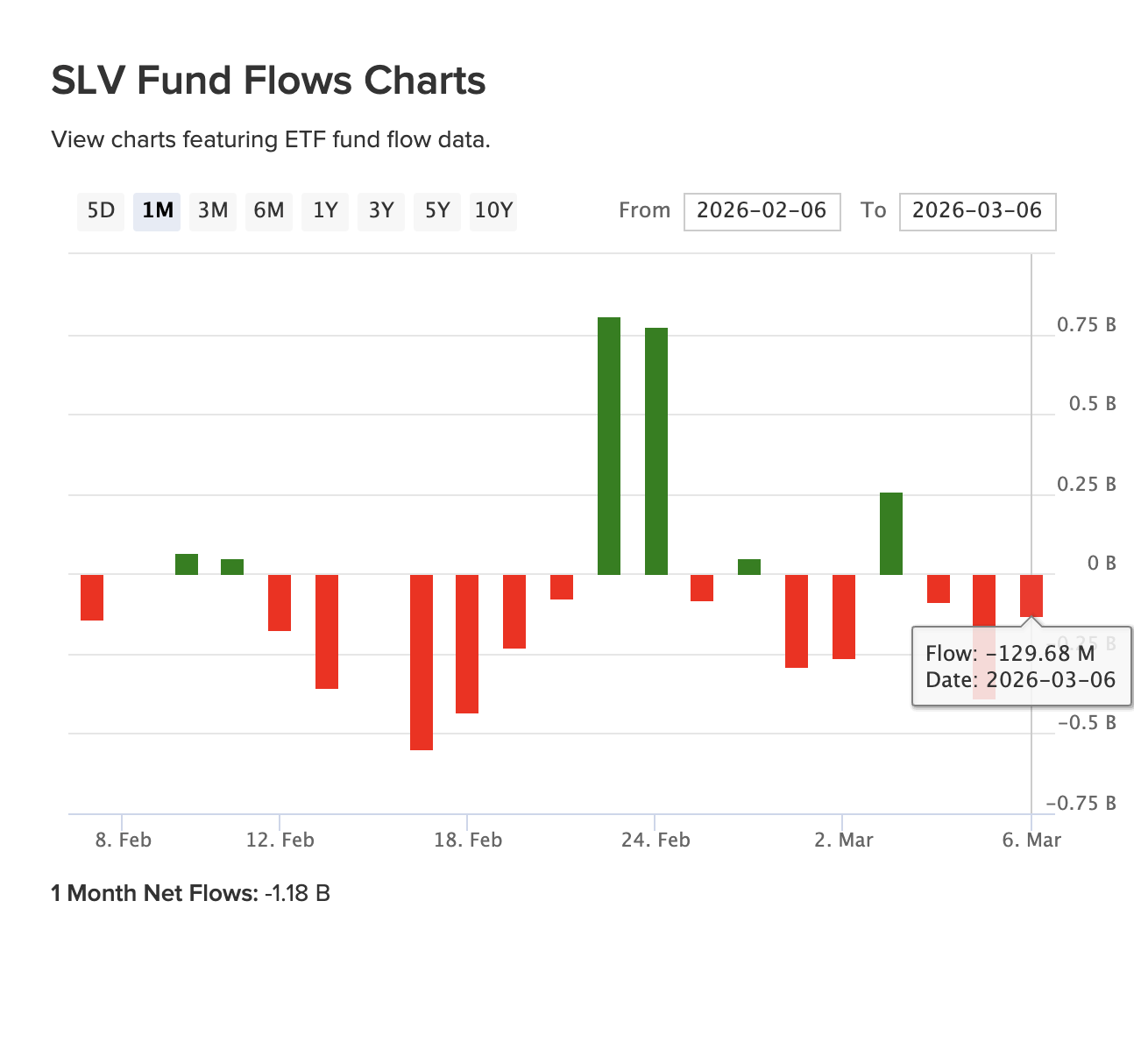

iShares Silver Trust (SLV) ซึ่งเป็น ETF ซิลเวอร์ที่หนุนด้วยสินทรัพย์จริงรายใหญ่สุด ยืนยันแรงขาย นักลงทุนได้ถอนเงินสุทธิ 1.18 พันล้าน USD ในช่วงเดือนที่ผ่านมา แม้ว่าราคาซิลเวอร์จะเพิ่มขึ้นประมาณ 3% ในช่วงเดียวกัน ทุนของสถาบันก็ยังไหลออกจากกองทุนที่หนุนด้วยสินทรัพย์จริงนี้

การผสมผสานของปริมาณ open interest ที่ลดลง ไม่มี backwardation และเงินไหลออกจาก ETF บ่งชี้ว่าตลาดกำลังดีดตัวของราคาแต่ขาดความมั่นใจ

แนวรับแนวต้านราคาซิลเวอร์ที่ควรติดตามตอนนี้

ดัชนี DXY ปัจจุบันอยู่ที่ 98.65 ซื้อขายในกรอบขาลงหลังเกิดการดีดตัวเมื่อวันที่ 9 มีนาคม ระดับ Fibonacci retracement จาก swing ล่าสุดแสดงแนวต้านที่ 99.07 (0.382), 99.61 (0.618) และระดับจิตวิทยาสำคัญที่ 100 (0.786) หาก DXY สามารถทะลุ 99.61 ขึ้นไปได้ จะก่อให้เกิดแรงกดดันด้านขาขึ้นต่อราคาซิลเวอร์มากยิ่งขึ้น

สำหรับราคาซิลเวอร์ ช่องทางขาขึ้นถือเป็นกรอบการเคลื่อนไหวระยะสั้น ในด้านขาขึ้น USD 91 คือแนวต้านสำคัญแรก ซึ่งสอดคล้องกับโซนกลางของช่องทางและระดับแนวรับเดิมที่กลายเป็นแนวต้าน หากปิดรายวันเหนือ USD 96 จะเป็นสัญญาณถึงความแข็งแกร่งอย่างแท้จริง และเปิดทางสู่เป้าหมาย USD 103 และในที่สุดก็คือจุดสูงสุดตลอดกาลที่ USD 121 การขยับขึ้นสู่ USD 96 จะต้องอาศัยการปรับตัวขึ้นราว 11% จากระดับปัจจุบัน

ในขณะเดียวกัน ในด้านขาลง USD 82 ถือเป็นแนวรับสำคัญแรกสำหรับราคาซิลเวอร์ ดูเพิ่มเติมที่นี่ หากราคาหลุดระดับนั้น USD 74 จะกลายเป็นเป้าหมายถัดไป เส้นตัดสินจะอยู่ที่ USD 67 หากเกิดการปรับตัวต่ำกว่า USD 60 (ประมาณ 20% จากแนวโน้มขาล่าง) ซิลเวอร์มีโอกาสลงไปหาจุด USD 51

สัญญาณสามในสี่จากการวิเคราะห์วันที่ 3 มีนาคมยังคงเป็นขาลง ได้แก่ ไม่มี backwardation อัตราส่วนทอง-ซิลเวอร์เพิ่มขึ้น และกระแสเงินไหลออกจาก SLV ที่ยืนยันการขายโดยสถาบัน ตัวแปรเดียวที่สามารถเปลี่ยนแนวโน้มนี้คือ DXY

การปรับตัวลงต่อเนื่องต่ำกว่า 98 จะช่วยลดแรงกดดันทางมหภาค และเปิดโอกาสให้ช่องทางขาขึ้นขยับขึ้นต่อไป แต่สำหรับจุดนี้ ราคาน้ำมันจำเป็นต้องหยุดพุ่งขึ้นก่อน และในการนี้ ความตึงเครียดทั่วโลกจำเป็นต้องคลี่คลายด้วยเช่นกัน