การชำระเงิน B2B ข้ามประเทศในปี 2026 ยังคงเผชิญปัญหาที่ทุกคนต่างยอมรับ แต่ในแต่ละวันแทบไม่มีอะไรเปลี่ยนแปลง

ทั้งเวลากำหนดปิดทำการ, ตัวกลาง, การปรับบัญชีแบบแมนนวล, และค่าธรรมเนียมที่มาแบบไม่คาดคิด ล้วนยังคงเกิดขึ้นบ่อยครั้งจนการโอนเงินระหว่างประเทศที่ควรจะง่ายกลายเป็นเรื่องที่ต้องรอนานหลายวัน ต้องติดตามผล และต้องอธิบายความต่างในบัญชีแยกประเภทอีกด้วย

ในความเป็นจริงแล้ว ธนาคารกลางยุโรปได้ชี้ให้เห็นว่าในปี 2024 การชำระเงินข้ามพรมแดนสำหรับรายย่อยหนึ่งในสามใช้เวลาตั้งแต่หนึ่งวันทำการขึ้นไปในการชำระเงิน และในช่องทางทั่วโลกเกือบหนึ่งในสี่ มีค่าใช้จ่าย สูงกว่า 3%

แม้แต่แผนงานของ G20 ก็สะท้อนให้เห็นว่าช่องว่างยังใหญ่มาก ภายในสิ้นปี 2027 เป้าหมายคือต้องให้ 75% ของการชำระเงินข้ามประเทศแบบ wholesale ถูกโอนเข้าบัญชีภายในหนึ่งชั่วโมง นั่นแหละคือความคาดหวัง

นี่เป็นหนึ่งในเหตุผลที่ stablecoins กลับมาอยู่ในการพูดคุยซ้ำๆ เพราะสามารถชำระบัญชีได้ภายในไม่กี่วินาที, ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ตลอดทั้งปี, ที่ไหนก็ได้ในโลก, และค่าธรรมเนียมที่แทบสังเกตไม่เห็นเลย เรามาลงรายละเอียดกันเถอะ

ถึงเวลาของเงินโปรแกรมได้

Stablecoins ยิ่งมีความหมายมากขึ้นเมื่อเรานำมาใช้กับการชำระเงิน ไม่ใช่แค่ในมุมของคริปโต สำหรับธุรกิจแบบ B2B พวกมันทำงานเหมือนเงินสดดิจิทัล ทั้งชำระบัญชีได้ตลอดเวลา, เข้าถึงทั่วโลก, เชื่อมต่อกับเวิร์กโฟลว์ผ่าน API ได้ทันที

สิ่งที่น่าตื่นเต้นคือ stablecoins สามารถปรับแต่งได้ เมื่อคุณปรับให้ USD กลายเป็นวัตถุที่ตั้งโปรแกรมได้ ก็สามารถสร้างตรรกะทางการเงินรอบๆ มันได้เลย

- การกวาดอัตโนมัติ เช่น การเคลื่อนย้ายยอดคงเหลือ stablecoin ส่วนเกินจากกระเป๋าเงินสำหรับปฏิบัติงานเข้าสู่กระเป๋าคลังในแต่ละวันโดยอัตโนมัติ หรือการปรับสมดุลสภาพคล่องระหว่างภูมิภาคโดยไม่ต้องดำเนินการด้วยตนเอง

- การชำระเงินแบบมีเงื่อนไข การปล่อยเงินทุนเมื่อเงื่อนไขที่กำหนดไว้ล่วงหน้าถูกปฏิบัติตาม เช่น การยืนยันว่าสินค้าได้รับการส่งมอบแล้ว งานหลักสำเร็จแล้ว หรือการตรวจสอบข้อบังคับผ่านเรียบร้อย

- การเชื่อมต่อรายงานแบบเรียลไทม์ การบูรณาการกิจกรรมของกระเป๋าเงินเข้ากับแดชบอร์ดภายในหรือระบบ ERP โดยตรง ทำให้ทีมการเงินสามารถเห็นยอดเงินและกระแสเงินปรับปรุงทันที แทนที่จะต้องรอใบแจ้งยอดจากธนาคาร

- การแบ่งเงินสดบนบล็อกเชน การแยกเงินตามหน้าที่ (เช่น เงินเดือน การชำระให้คู่ค้า เงินสำรอง ภาษี) ในกระเป๋าเงินหรือสมาร์ทคอนแทรกต์ที่แตกต่างกัน เพื่อสร้างขอบเขตบัญชีภายในที่ชัดเจน

- การเสนอยีลด์บนบล็อกเชนในฐานะนโยบาย การกันยอดคงเหลือ stablecoin ที่ไม่ได้ใช้งานส่วนหนึ่งไปลงทุนใน T-bills ที่เป็นโทเคนหรือเข้าสู่ตลาดปล่อยกู้แบบ on-chain ที่มีโครงสร้างชัดเจนซึ่งเป็นส่วนหนึ่งของกลยุทธ์คลังอย่างเป็นทางการ แทนที่จะมองยีลด์เป็นเพียงการเก็งกำไร

Norman Wooding ผู้ก่อตั้งและซีอีโอของ SCRYPT ได้ขยายความในประเด็นสุดท้ายนี้ว่า

ยีลด์ของ DeFi ตอบสนองกับอุปสงค์และอุปทานแบบเรียลไทม์ ซึ่งมีโครงสร้างต่างจากตราสารหนี้ดั้งเดิมโดยสิ้นเชิง CFO ชั้นนำรู้ดีว่า เมื่ออัตราผลตอบแทนลดลง stablecoins สามารถเป็นช่องทางในการกระจายความเสี่ยงและสร้างยีลด์โดยไม่ต้องสัมผัสกับราคา crypto โดยตรง หรือมีความสัมพันธ์แบบ 1:1 กับวิธีการทางการเงินแบบดั้งเดิม SCRYPT มอบการเข้าถึงระดับสถาบัน พร้อมระบบบริหารความเสี่ยงในสถาปัตยกรรม

แท้จริงแล้ว stablecoins สามารถทำหน้าที่เสมือนเงินสดชำระหนี้ และยังสร้างทางเลือกสำหรับผลตอบแทนของคลังโดยไม่ต้องพึ่งตลาด crypto ปกติ

สำรวจปริมาณและแยก Settlement ออกจาก Payments

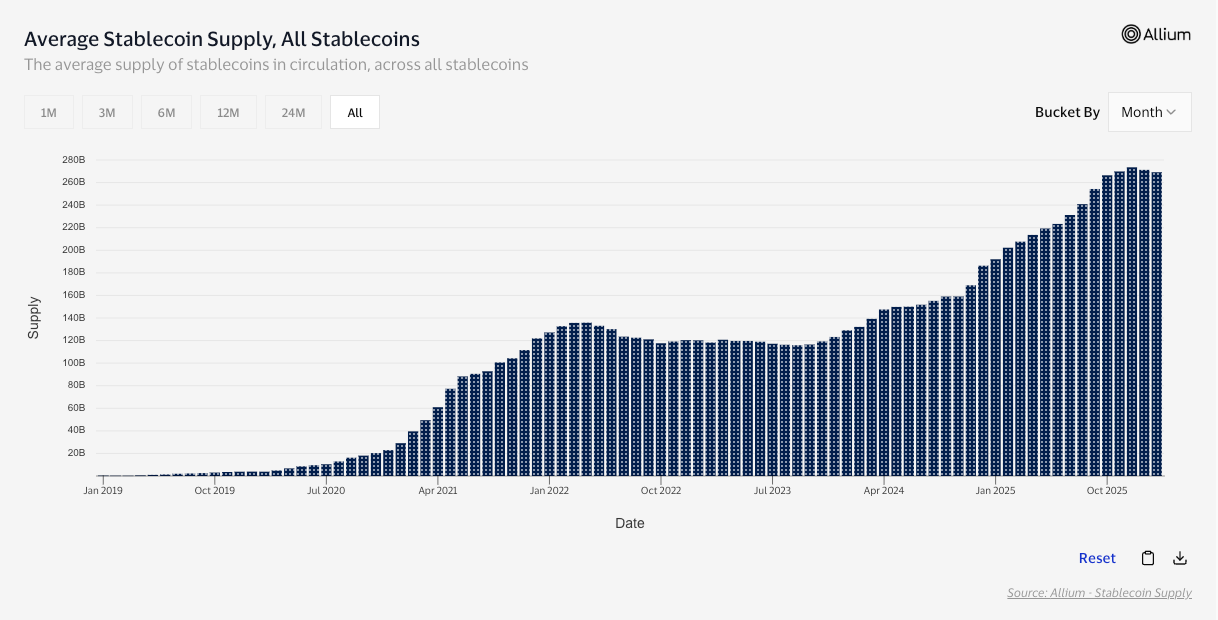

สำหรับมูลค่าการทำธุรกรรมทั้งหมด รายงานจากสื่อซึ่งอ้างอิงข้อมูลของ McKinsey และ Artemis Analytics ระบุว่ายอดรวม stablecoin แตะ 35 ล้านล้าน USD ในปี 2025

อย่างไรก็ตาม ปริมาณธุรกรรมบนบล็อกเชนที่สูงไม่ได้หมายความว่าเป็นการชำระเงินจำนวนมากเสมอไป หลายธุรกรรมของ stablecoin เป็นการปรับสมดุลใน exchange, อาร์บิทราจ และการส่งเส้นทางใน DeFi ที่มีความสำคัญในเชิงเศรษฐกิจ แต่ไม่เหมือนธุรกิจที่จ่ายเงินให้ผู้จัดหา สาเหตุนี้เองที่มุมมองแบบปรับค่ามีความสำคัญ งานวิจัย on-chain stablecoin ของ Visa ชี้ว่ายอดธุรกรรมปรับค่าอยู่ที่ 10.2 ล้านล้าน USD ในรอบ 12 เดือนล่าสุด โดยคัดกรองข้อมูลที่ไม่ใช่การชำระเงินออก

แต่หากโฟกัสที่การใช้งานเชิงเศรษฐกิจจริง สัญญาณนี้จะคมชัดขึ้นไปอีก จากรายงาน Stablecoin Payments from the Ground Up รายงาน พบว่าปริมาณ stablecoin ในกลุ่ม B2B พุ่งจากต่ำกว่า 100 ล้าน USD ต่อเดือนเมื่อต้นปี 2023 ขึ้นมาเกิน 3 พันล้าน USD ภายในกลางปี 2025 หรือเพิ่มขึ้นประมาณ 30 เท่า

ดังนั้น stablecoins กำลังขับเคลื่อนมูลค่าจริงอย่างมีนัยสำคัญ เรามาดูเหตุผลเบื้องหลังให้ลึกยิ่งขึ้น

เหตุผลที่ธุรกิจ B2B เลือกใช้ stablecoins ต่อเนื่อง

หากพูดคุยกับใครก็ตามที่ทำงานเกี่ยวกับการโอนเงินข้ามประเทศเป็นอาชีพ คุณจะได้ยินข้อร้องเรียนเดิม ๆ เกี่ยวกับระบบดั้งเดิม ไม่ว่าจะเป็นเวลาตัดยอด คนกลาง ค่าธรรมเนียมที่ถูกหักออก และการกระทบยอดที่ต้องทำด้วยมือ

stablecoins เป็นทางเลือกที่ได้เปรียบอย่างชัดเจน เนื่องจากไม่มีคนกลาง สามารถทำงานได้ตลอดเวลา ค่าธรรมเนียมต่ำ และอัตราการปฏิเสธธุรกรรมก็ต่ำยิ่งกว่า นอกจากนี้ พวก stablecoins ยังเปิดกลุ่มผู้ใช้งานใหม่ให้กับร้านค้า ทำให้ร้านค้าเหล่านั้นดูทันสมัยและส่งเสริมความได้เปรียบทางการแข่งขันอีกด้วย

แต่โลกเดิมก็ไม่ได้อยู่เฉย SWIFT เองก็ได้ เริ่มผลักดันกฎใหม่ที่มุ่งเน้นชำระเงินข้ามประเทศสำหรับผู้บริโภคที่มีความแน่นอนมากขึ้น ตัดค่าธรรมเนียมที่แอบแฝงออกไป ให้ความสำคัญกับการโอนเต็มจำนวน และเร่งกระบวนการให้จบเร็วขึ้นเมื่อโครงสร้างพื้นฐานในประเทศเอื้ออำนวย

อย่างไรก็ตาม การประสานงานระดับโลกเป็นเรื่องยาก และแม้แต่โครงการของกลุ่ม G20 ที่ตั้งเป้าทำให้ธุรกรรมข้ามประเทศถูกและเร็วขึ้น ก็ถูกคาดหมายอย่างกว้างขวางว่า จะไม่สามารถบรรลุเป้าหมายปี 2027ได้อีกด้วย

Federico Variola, CEO ของ Phemex กล่าวถึงเส้นทางการนำเทคโนโลยีไปใช้งานว่า

สำหรับคนรุ่นใหม่แล้ว การส่งมูลค่าข้ามประเทศผ่าน stablecoins ดูมีเหตุผลมากกว่าการใช้ SWIFT การโอนผ่านธนาคารแบบดั้งเดิมช้า ยุ่งยาก และมีค่าใช้จ่ายสูง ในขณะที่ stablecoins นั้นทำธุรกรรมได้ทันทีและใช้งานง่ายกว่า เมื่อกฎเกณฑ์มีความชัดเจนยิ่งขึ้นและการรายงานก็ไม่ซับซ้อน เรื่องของโครงสร้างก็ไม่มีอะไรติดขัดมากนัก มองจากแง่มุมการโอนเงินเพียงอย่างเดียว stablecoins อยู่ในตำแหน่งที่เหมาะสมจะก้าวแซงระบบธนาคารแบบดั้งเดิม สิ่งที่ต้องการตอนนี้คือการทำให้แนวคิดนี้ได้รับการยอมรับในวงกว้าง

แม้ว่าข้อจำกัดจะเหลืออยู่น้อยมาก แต่ก็ยังมีอุปสรรคอยู่บ้าง เรามาขยายความประเด็นนี้ต่อกัน

อุปสรรคหลัก: การปฏิบัติตามกฎ การไถ่ถอน และความเสี่ยงต่ออาชีพ

การแลกคืนจะต้องเชื่อถือได้ สภาพคล่องต้องมีเพียงพอในสถานการณ์กดดัน ควบคุมและตรวจสอบได้ และต้องมีคำตอบที่ชัดเจนสำหรับสถานการณ์ฉุกเฉินหรือกรณีต่าง ๆ

แม้แต่จุดยืนของ IMF ที่สนับสนุนนวัตกรรม ก็ยังมีคำเตือนด้วย stablecoins ทำให้การชำระเงินเร็วและถูกลงมากก็จริง แต่ข้อดีเหล่านี้จะสูญเปล่าทันทีหากตลาดแตกออกเป็น coin หรือเครือข่ายหลายสกุลเงินที่ไม่สามารถเชื่อมโยงเข้าหากันได้อย่างราบรื่น

ธนาคารกลางก็วิพากษ์วิจารณ์อย่างเข้มข้น รายงานของ BIS ชี้ว่า stablecoins ยังขาดคุณสมบัติหลักของเงิน (โดยเฉพาะเรื่องความเป็นหนึ่งเดียว และความโปร่งใส) ซึ่งเป็นการบอกอย่างสุภาพว่าผู้ใช้ยังไม่ได้ให้ความไว้วางใจโดยไร้ข้อสงสัยกับ stablecoins เสมอไป

กฎระเบียบกำลังพยายามปิดช่องว่างนี้ ในสหภาพยุโรป MiCA ได้บรรจุมาตรการคุ้มครองที่ชัดเจนสำหรับ token ประเภท e-money รวมถึงกติกาการออกเหรียญและแลกคืนในราคาต่อมูลค่าพาร์ และ EBA ก็เผยแพร่ข้อกำหนดเกี่ยวกับแผนการแลกคืน การทดสอบความเครียดด้านสภาพคล่อง และการฟื้นฟูสถานะแล้ว ขณะที่ FSB มีข้อแนะนำในแนวทางเดียวกันในระดับโลก คือการกำกับดูแล การบริหารจัดการ และมาตรฐานการจัดการความเสี่ยงที่สอดคล้องกัน

จากนั้น ก็ยังมีตัวจำกัดอีกแบบที่อ่อนกว่า นั่นก็คือความสบายใจในแง่ชื่อเสียง (บางอย่างที่ Variola เคยพูดถึงก่อนหน้านี้) ตอนนี้สิ่งที่เราต้องการอาจเป็นการสร้างเรื่องเล่าใหม่ในที่สาธารณะที่สร้างสรรค์มากขึ้น เพื่อให้ผู้ใช้ที่ยังสงสัยรู้สึกกล้ามีส่วนร่วม สำหรับ CFOs แล้ว ความสบายใจในแง่ชื่อเสียงนี้หมายถึงความเสี่ยงด้านอาชีพที่ต่ำ

บทสรุป

Stablecoins สามารถเคลื่อนย้ายมูลค่าได้อย่างรวดเร็ว ทุกชั่วโมง ข้ามพรมแดน โดยไม่ต้องมีตัวกลางและความล่าช้าแบบเดิมๆ

ชั้นของ programmable money คือสิ่งที่ทำให้เรื่องนี้น่าสนใจยิ่งขึ้น เมื่อ USD สามารถเคลื่อน ย้าย แบ่งส่วน และรายงานได้เหมือนซอฟต์แวร์ คุณก็จะเห็นกรณีการใช้ในด้านคลังที่แต่เดิมทำไม่ได้ด้วยโครงสร้างธนาคารแบบเดิม เช่น การกวาดยอดอัตโนมัติ การปล่อยเงินตามเงื่อนไข การมองเห็นสถานะทางการเงินแบบเรียลไทม์ และบางกรณียังรวมถึงการรับผลตอบแทนตามนโยบายที่กำหนดไว้ด้วย

อย่างไรก็ตาม ความติดขัดที่เหลือก็ยังมีอยู่จริง โดย CFOs ต่างให้ความสำคัญกับความแน่นอนในการไถ่ถอน สภาพคล่องยามวิกฤติ ความสามารถในการตรวจสอบ และจุดยืนด้านการปฏิบัติตามข้อกำหนดที่ปกป้องได้จริง จนกว่าปัจจัยเหล่านี้จะบรรลุอย่างต่อเนื่อง Stablecoins ก็จะยังเติบโตในฐานะทางเลือกที่ใช้งานได้จริง แทนที่จะเปลี่ยนเป็นมาตรฐานทั่วไปสำหรับทุกคน

แต่อย่างไรก็ตาม ทิศทางที่เกิดขึ้นก็เห็นได้ชัดเจน ปริมาณการใช้งานกำลังเพิ่มขึ้น ระบบ B2B กำลังถูกสร้างขึ้น และแนวคิดนี้กำลังแพร่กระจายออกไป คำถามเดียวที่ยังค้างอยู่คือเลเยอร์ด้านการปฏิบัติตามข้อกำหนดกับความไว้วางใจจะสามารถตามทันได้รวดเร็วแค่ไหน