หุ้นบุริมสิทธิ STRC ของ Strategy กำลังจุดชนวนให้เกิดการถกเถียงอย่างรุนแรงในตลาดคริปโต นักวิเคราะห์ต่างมีความคิดเห็นไม่ตรงกันว่าเครื่องมือให้ผลตอบแทนสูงนี้มีลักษณะคล้ายกับกลไกที่ทำลาย TerraUSD (UST) ในปี 2022 หรือไม่

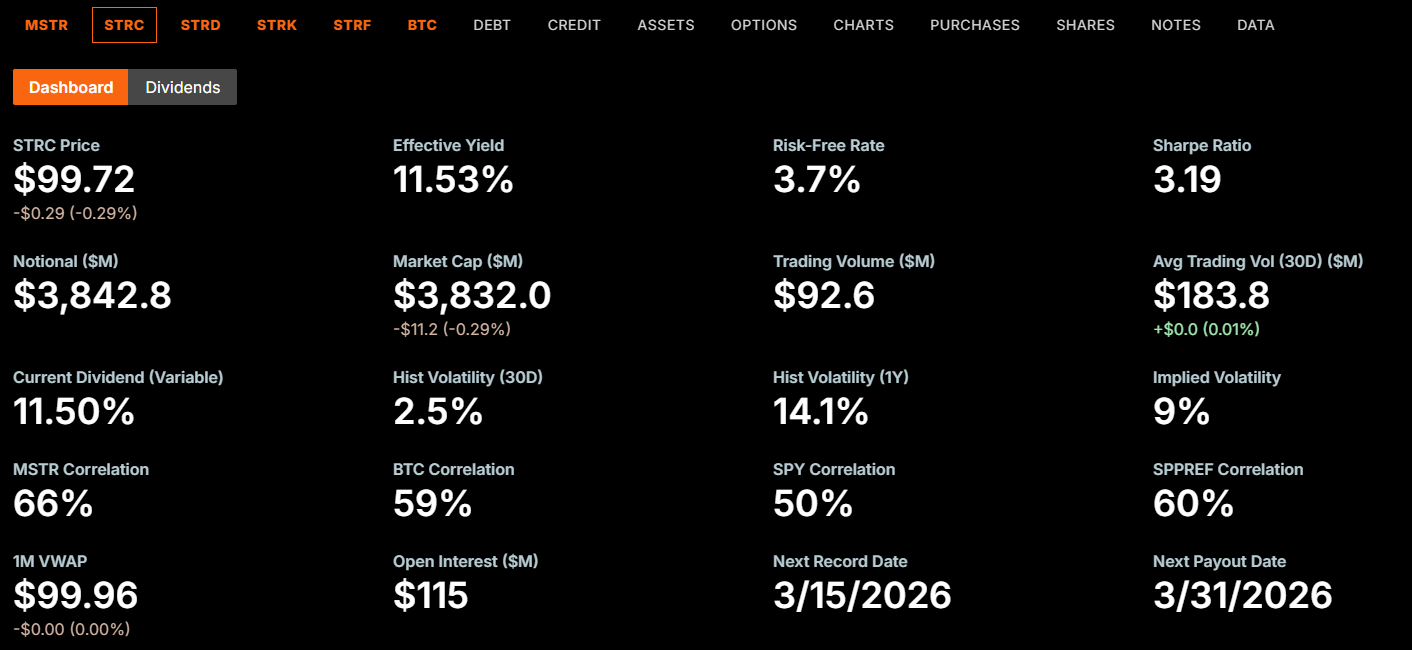

หุ้นบุริมสิทธิแบบไร้วันครบกำหนดอัตราผันแปรที่รู้จักกันในชื่อ “Stretch” ขณะนี้จ่ายเงินปันผลประจำปีที่ 11.5% บนมูลค่าที่ตราไว้ USD 100 อัตราผลตอบแทนนี้เพิ่มขึ้นอย่างต่อเนื่องนับตั้งแต่ STRC เปิดตัวในเดือนกรกฎาคม 2025 ที่ 9% และทำให้หลายคนเปรียบเทียบกับผลตอบแทนที่ยั่งยืนไม่ได้ซึ่งเคยขับเคลื่อนการเติบโตของ Terra

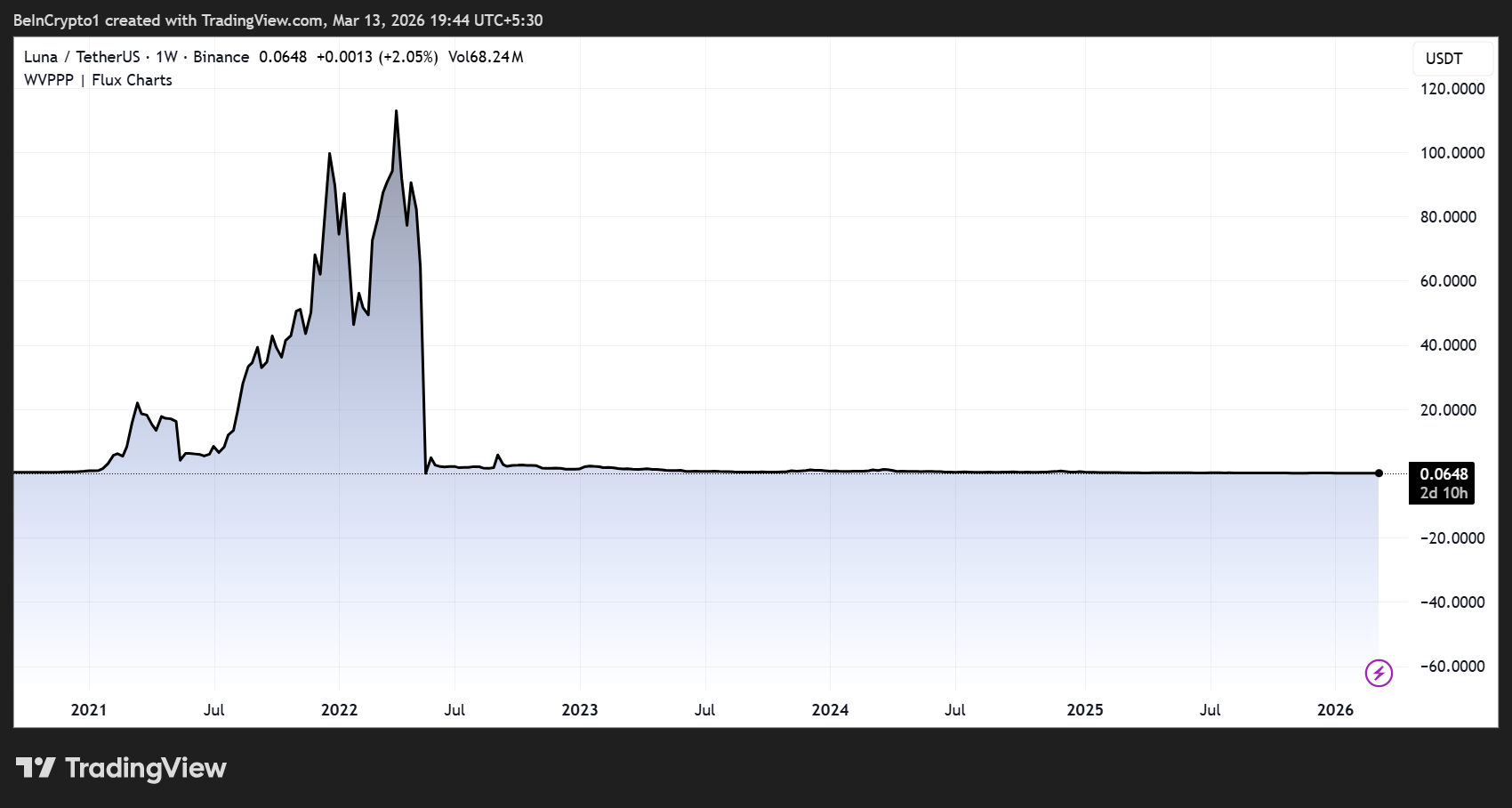

เทอร์ราล่มอย่างไรจริงๆ

เพื่อทำความเข้าใจว่าการเปรียบเทียบดังกล่าวมีน้ำหนักหรือไม่ จำเป็นต้องพิจารณา กลไกการล้มเหลวของ UST ทำงานอย่างไร ระบบของ Terra พึ่งพาวงจรเชิงอัลกอริทึมแบบ mint-and-burn ระหว่าง UST กับเหรียญคู่ Luna (LUNA)

โปรโตคอลปล่อยกู้ Anchor เสนออัตราผลตอบแทนให้กับผู้ฝากเกือบ 20% ดึงดูดเงินทุนมูลค่าหลายพันล้านเข้าสู่ระบบ แต่เมื่อความเชื่อมั่นพังทลายในเดือนพฤษภาคม 2022 ผู้ถือ UST ต่างเร่งกันแลกโทเค็นเป็น LUNA

แต่ละรอบของการไถ่ถอนทำให้เกิดการ mint LUNA ใหม่จำนวนมาก ส่งผลให้มีเหรียญเกินในระบบและราคาดิ่งลง และราคาที่ตกลงนี้ยิ่งทำลายความเชื่อมั่นในการค้ำประกันของ UST ซึ่งกระตุ้นให้เกิดการไถ่ถอนและ mint LUNA เพิ่มเติมอย่างต่อเนื่อง

ในที่สุดผลลัพธ์ที่เกิดขึ้นก็คือ วังวนหายนะที่ทวีคูณกันเองจนมูลค่าตลาดหายไปประมาณ USD 45 พันล้านในเวลาเพียงไม่กี่วัน ด้าน Do Kwon ผู้ก่อตั้ง Terra ก็ถูก พิพากษาจำคุก 15 ปี ฐานฉ้อโกงเกี่ยวกับเหตุล้มเหลวในครั้งนี้

รายละเอียดสำคัญคือ การล่มสลายของ Terra นั้นเกิดจากกลไกในระบบล้วน ๆ โปรโตคอลนี้สร้างภาวะเงินเฟ้อรุนแรงด้วยการออกแบบการไถ่ถอนของตัวเอง และไม่มีกระดานบริหาร หน่วยงานกำกับ หรือเบรกเกอร์ที่สามารถหยุดยั้งได้หากวงจรนั้นเกิดขึ้นแล้ว

จุดที่การเปรียบเทียบ STRC ใช้ได้ผลและจุดที่ไม่ตรงกัน

STRC มีลักษณะโครงสร้างสำคัญร่วมกับ Terra ทั้งสองสร้างวงจรย้อนกลับในรูปแบบที่ ผลตอบแทนที่น่าสนใจดึงดูดเงินทุน เงินทุนไหลเข้าสินทรัพย์อ้างอิง และความแข็งแกร่งที่รับรู้ของสินทรัพย์ยิ่งดึงดูดเงินทุนเพิ่มขึ้นอีก

STRC ก็เหมือนกับ UST ซ้ำอีกครั้ง รับผลตอบแทนไปตราบที่มันยังมีให้ Wazz กล่าว

อย่างไรก็ตาม กลไกของความล้มเหลวนั้นแตกต่างกันโดยสิ้นเชิง UST มีกลไกการไถ่ถอนในระดับโปรโตคอลที่สามารถสร้างเหรียญ LUNA ได้ไม่จำกัดโดยอัตโนมัติ

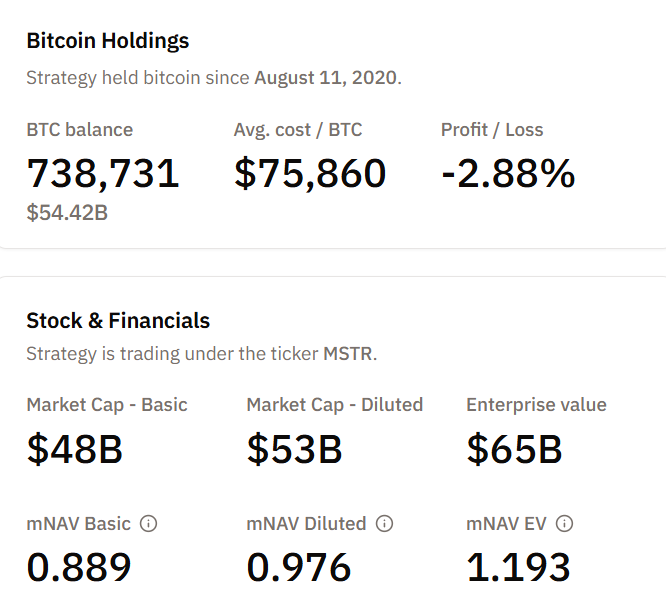

STRC ไม่มีกลไกเช่นนี้ โดยมันเป็น หุ้นบุริมสิทธิ์ของบริษัท ที่ออกโดย Strategy และได้รับการสนับสนุนโดย 738,731 BTC ในงบดุลบริษัท ณ วันที่ 13 มีนาคม

ไม่มีทริกเกอร์เชิงอัลกอริทึมแต่อย่างใด ที่สามารถทำให้จำนวนโทเคนเฟ้อเกินจริงเมื่อเผชิญ แรงกดดันในการขาย

มันแตกต่างจาก UST โดยสิ้นเชิง เนื่องจากได้รับการหนุนหลังโดย Bitcoin ในโครงสร้างทุนของงบดุล… มันเป็นไปไม่ได้เลย สิ่งที่อาจเกิดขึ้นคือราคา Bitcoin ไม่ปรับตัวเพิ่มขึ้น… จากที่นักเทรด Farmer Joe กล่าวท้า

กล่าวอีกนัยหนึ่ง STRC ไม่สามารถเกิด death-spiral แบบที่เกิดกับ UST ได้ แต่ถึงอย่างไร มันก็ยังคงมีความเสี่ยงอยู่ดี

เมื่อเปรียบเทียบกันแล้ว จะเห็นถึง จุดอ่อนที่แท้จริง แม้กรณีที่เลวร้ายที่สุดอาจมีลักษณะแตกต่างออกไป

ความเสี่ยงที่ยังคงอยู่โดยไม่มีภาวะตกต่ำรุนแรง

นักวิเคราะห์ Colin Talks Crypto ได้นำเสนอการแจกแจงความเสี่ยงอย่างละเอียดเมื่อไม่นานมานี้ โดยชี้ว่าคณะกรรมการของ STRC ประกาศจ่ายเงินปันผลรายเดือน และสามารถลดหรือระงับได้ตลอดเวลา

หุ้นนี้ไม่มีราคาขั้นต่ำที่แน่นอน ไม่มีวันครบกำหนดจ่าย และไม่มีประกัน FDIC อีกทั้งยังมีลำดับความสำคัญรองจากหนี้องค์กรและซีรีส์หุ้นบุริมสิทธิ์ STRF ของ Strategy ด้วย

STRC จริงๆ แล้วไม่ได้ให้การรับประกันใดๆ (แม้จะดูเหมือนมีรายได้คงที่ที่รับประกัน) และยังมีความเสี่ยงอย่างแน่นอน… Colin เขียนไว้

Strategy ยังสามารถออกหุ้น STRC ใหม่จำนวนไม่จำกัดผ่านข้อเสนอแบบ at-the-market ได้โดยไม่ต้องขออนุมัติจากผู้ถือหุ้น

เฉพาะในช่วงต้นเดือนมีนาคม บริษัทได้ ขาย หุ้น STRC จำนวน 3.7 ล้านหุ้น สามารถระดมทุนได้ 377 ล้าน USD เพื่อนำไปซื้อ BTC เพิ่มเติม ภาระความรับผิดชอบที่เพิ่มขึ้นนี้สร้างภาระต้นทุนคงที่ที่ต้องรับผิดชอบต่อเนื่องอย่างไม่มีกำหนด

ขณะที่ราคา Bitcoin ซื้อขายอยู่เหนือ 73,000 USD เล็กน้อย พอร์ตโฟลิโอของ Strategy จึงมีการขาดทุนที่ยังไม่รับรู้จำนวนมากเมื่อเทียบกับต้นทุนเฉลี่ยประมาณ 75,860 USD ต่อ coin

หาก BTC เข้าสู่ขาลงระยะยาว บริษัทจะเผชิญ มูลค่าหลักประกันที่ลดลง ในขณะที่ภาระดอกเบี้ยเงินปันผลยังคงเพิ่มขึ้น ทุกครั้งที่ออก STRC ใหม่

แม้ว่าวงจรย้อนกลับนี้ จะไม่ทำให้เกิดการล่มสลายแบบ Terra ชั่วข้ามคืน แต่ก็อาจนำไปสู่การบีบคั้นอย่างช้าๆ ของ

- การตัดลดเงินปันผล

- ราคาต่ำกว่าต้นทุน และ

- ความเชื่อมั่นของนักลงทุนที่ถูกกัดกร่อน

นักลงทุนกระทิงมองเห็นมาตรฐานเครดิตใหม่ ไม่ใช่ระเบิดเวลา

Adam Livingston ซึ่งเป็นผู้สนับสนุน STRC ที่ออกมาแสดงความเห็นเด่นชัด ได้อธิบายว่านี่คือเครื่องมือการลงทุนแบบคูปองที่ดูดซับความต้องการรายได้คงที่ แปลงเป็น BTC ในปริมาณมาก และสร้างเบี้ยประกันทุนที่ช่วยให้การระดมทุนแต่ละครั้งในอนาคตราคาถูกลง

เขาแย้งว่า STRC แข่งขันกับตราสารหนี้ความเสี่ยงสูง ในขณะที่หลีกเลี่ยงการรีไฟแนนซ์ซ้ำซ้อน กำแพงครบกำหนด และข้อจำกัดค้ำประกัน นอกจากนี้ Livingston ยังชี้ให้เห็นว่าบริษัทมีเงินสำรองครอบคลุมเงินปันผลได้ถึง 75 ปี

Michael Saylor ประธาน Strategy ได้ประกาศช่วงท้ายปี 2025 ว่าเงินปันผล STRC จะเพิ่มเป็น 11% ในเดือนมกราคม 2026

Phong Le CEO กล่าวในเดือนกุมภาพันธ์ว่าบริษัทมีแผนจะเปลี่ยนไปใช้ตราสารทุนบุริมสิทธิ์แทนการออกหุ้นสามัญเป็นเครื่องมือหลักในการระดมทุน

ความเคลื่อนไหวล่าสุดชี้ให้เห็นว่ามีการขายหุ้น MSTR สูงสุดถึง 2,034 หุ้น จากสิทธิในการถือหุ้นที่ทยอยปลอดล็อก

แล้วการเปรียบเทียบนี้ยุติธรรมหรือไม่

บางส่วน การเปรียบเทียบกับ Terra สามารถชี้ให้เห็นถึงการพึ่งพาระยะเงินทุนหมุนเวียนของ STRC ที่เชื่อมโยงกับสินทรัพย์พื้นฐานที่มีความผันผวนได้อย่างถูกต้อง ทั้งสองเครื่องมือใช้ผลตอบแทนสูงเพื่อดึงดูดเงินทุนซึ่งช่วยเสริมฐานสินทรัพย์ และทั้งคู่จะเผชิญกับความกดดันหากวงจรนี้พลิกกลับ

อย่างไรก็ตาม การเปรียบเทียบนี้กลับเน้นย้ำถึงความเสี่ยงการล่มสลายแบบหายนะเกินจริง

- UST ล้มเหลวเพราะกลไกเงินเฟ้อแบบอัตโนมัติที่ซ้ำเติมตัวเอง ซึ่งไม่มีการตัดสินใจของมนุษย์ใดจะหยุดยั้งได้

- STRC เป็นหลักทรัพย์ของบริษัทซึ่งมีคณะกรรมการควบคุมโยบายปันผล มีคลัง Bitcoin จริง และไม่มีตัวกระตุ้นวงจรล่มสลายที่ระดับโปรโตคอล

บางที ผลลัพธ์ที่เลวร้ายที่สุดแต่ยังอยู่ในขอบเขตสำหรับ STRC คือความเจ็บปวดแต่จำกัด นั่นคือ:

- มีการตัดลดปันผล

- หุ้นร่วงต่ำกว่ามูลค่าที่ตราไว้ และ

- นักลงทุนแต่ละคนขาดทุนจากสิ่งที่กลายเป็นหุ้นเสี่ยงสูง แทนที่จะเป็นรายได้มั่นคง

คำถามที่ลึกกว่านี้คือ นักลงทุนที่ซื้อ STRC ที่อัตรา 11.5% ตระหนักหรือไม่ว่าตัวเองถือการเดิมพันกับ Bitcoin ที่ถูกห่อหุ้มไว้ในสินค้าผลตอบแทน ไม่ใช่ตราสารหนี้แบบรับประกันผลตอบแทน