ก่อนหน้านี้เป็นเครื่องมือเฉพาะกลุ่มสำหรับคริปโต แต่ stablecoins กำลังกลายเป็นส่วนหนึ่งของการเงินกระแสหลัก Circle และ Tether ตอนนี้มีพอร์ตหนี้สหรัฐที่ใหญ่กว่าหลายประเทศอธิปไตย

การผ่านกฎหมาย GENIUS Act เมื่อเร็วๆ นี้ทำให้การใช้ stablecoin ถูกต้องตามกฎหมาย เพิ่มความสนใจจากธนาคาร ผู้ประมวลผลการชำระเงิน และบริษัท Fortune 500

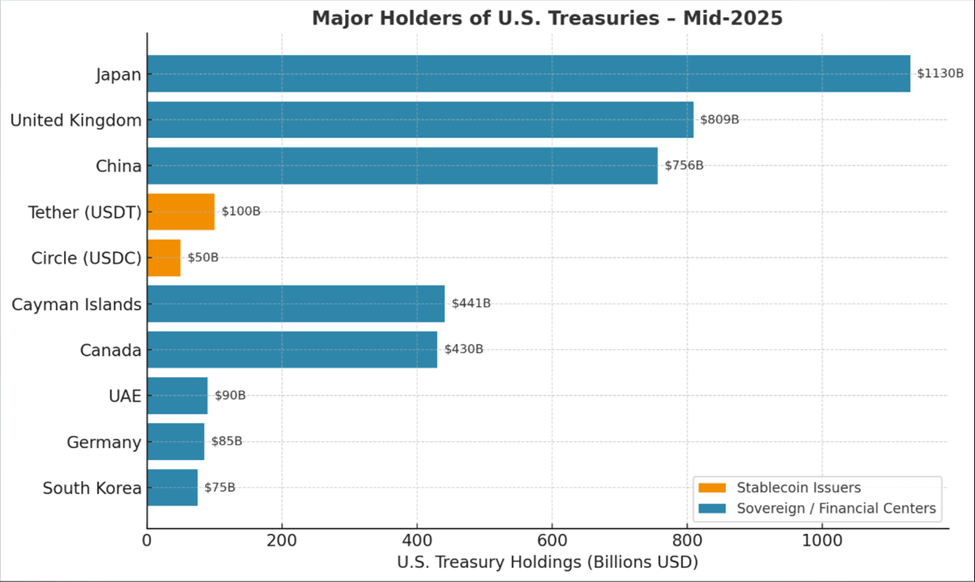

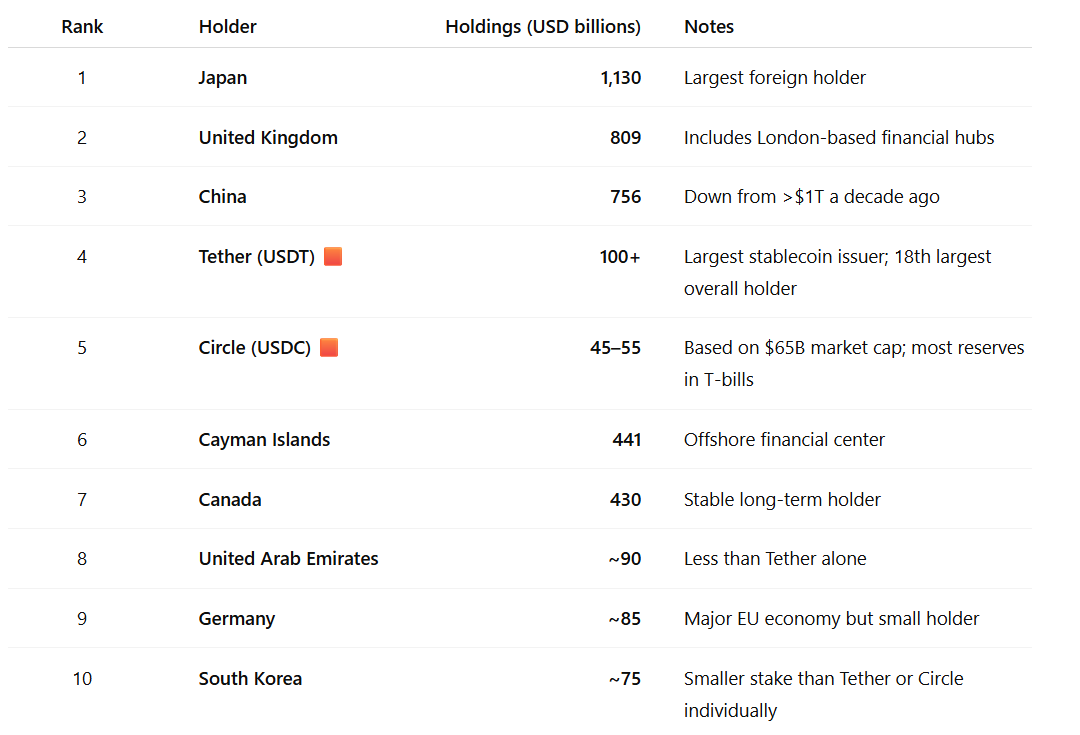

Circle และ Tether สะสมหนี้สหรัฐฯ มากกว่าเยอรมนี เกาหลีใต้ และสหรัฐอาหรับเอมิเรตส์

Stablecoins เป็นโทเค็นดิจิทัลที่ผูกกับ USD และได้รับการสนับสนุนโดยทุนสำรอง มักจะอยู่ในตั๋วเงินคลังสหรัฐ (T-bills) โครงสร้างนี้ทำให้มั่นใจได้ว่าโทเค็นหนึ่งสามารถแลกเปลี่ยนได้อย่างน่าเชื่อถือในราคา USD หนึ่ง

ความเสถียรนี้ทำให้พวกเขาน่าสนใจสำหรับการชำระเงินข้ามพรมแดนและเป็นชั้นการชำระบัญชีสำหรับระบบนิเวศคริปโต

ผู้ออก stablecoin ชั้นนำสองราย Tether (USDT) และ Circle (USDC) ถือหนี้รัฐบาลสหรัฐมากกว่าหลายเศรษฐกิจระดับชาติที่สำคัญ ซึ่งรวมถึงเยอรมนี เกาหลีใต้ และสหรัฐอาหรับเอมิเรตส์

Tether ผู้ออก stablecoin ที่ใหญ่ที่สุด ขณะนี้ถือครอง T-bills กว่า 100 พันล้าน USD ตามข้อมูลจากกระทรวงการคลัง มันจัดอยู่ในอันดับที่ 18 ของผู้ถือหนี้สหรัฐโดยรวม เหนือกว่าสหรัฐอาหรับเอมิเรตส์ (85 พันล้าน USD)

Circle ผู้ออก USDC ถือครอง T-bills ระหว่าง 45 พันล้านถึง 55 พันล้าน USD ซึ่งทำให้มันอยู่เหนือเกาหลีใต้ (ประมาณ 75 พันล้าน USD) หากวัดเป็นรายบุคคล

เมื่อรวมกันแล้ว บริษัททั้งสองนี้มีมูลค่ามากกว่าสามประเทศ โดยรายงานจาก Apollo ล่าสุดเน้นย้ำว่าภาคส่วนนี้กำลังเติบโตอย่างรวดเร็วเพียงใด

เกือบ 90% ของการใช้ stablecoin คือการซื้อขายคริปโต ซึ่งน่าจะเติบโตต่อไป การเปลี่ยนแปลงครั้งใหญ่จะเกิดขึ้นหาก stablecoin USD ถูกใช้สำหรับการชำระเงินค้าปลีกทั่วโลก หากตลาด stablecoin USD เติบโตเป็นล้านล้าน ความต้องการ T-bills ของสหรัฐจะเพิ่มขึ้นอย่างมาก มีความเสี่ยงต่อเสถียรภาพทางการเงินเพราะเงินจะถูกย้ายอย่างรวดเร็วหากผู้ฝากเงินสูญเสียความเชื่อมั่นในผู้ออก stablecoin อ่านบทความในรายงาน Apollo

อุตสาหกรรม stablecoin ขณะนี้เป็นผู้ถือครองพันธบัตรสหรัฐภายนอกที่ใหญ่เป็นอันดับที่ 18 โดยมีการคาดการณ์ว่ามูลค่าตลาดจะเติบโตจาก 270 พันล้าน USD ในปัจจุบันเป็น 2 ล้านล้าน USD ภายในปี 2028

มูลค่าตลาดของ USDC เพียงอย่างเดียวได้พุ่งขึ้น 90% ในปีที่ผ่านมาเป็น 65 พันล้าน USD โดยได้รับแรงหนุนจากการยอมรับของสถาบันและ การเสนอขายหุ้น IPO ที่มีชื่อเสียงของ Circle ในเดือนมิถุนายน

ปริมาณธุรกรรมเทียบยักษ์ใหญ่การชำระเงินแบบดั้งเดิม

ในขณะเดียวกัน เรื่องราวการยอมรับไม่ได้จำกัดแค่การสำรองเงิน ในต้นปี 2024 ปริมาณการทำธุรกรรมของ stablecoin ได้เกิน Visa ส่วนใหญ่เนื่องจากการใช้ในการซื้อขายคริปโต การใช้ที่เพิ่มขึ้นในการโอนเงินทั่วโลกก็มีส่วนช่วยให้เกิดการยอมรับ โดยรายงานของ BeInCrypto ระบุว่า 49% ของสถาบันใช้ stablecoins

ด้วยการชำระเงินที่เกือบจะทันทีและค่าธรรมเนียมต่ำ stablecoins กำลังถูกเสนอเป็นทางเลือกที่เร็วกว่าและถูกกว่าสำหรับ SWIFT และระบบการชำระเงินแบบเดิม การเข้าซื้อกิจการของ Stripe มูลค่า 1.1 พันล้าน USD ของสตาร์ทอัพ stablecoin ชื่อ Bridge ในเดือนตุลาคมเป็นหนึ่งในการเดิมพันฟินเทคใหญ่แรกในเทคโนโลยีนี้

การเพิ่มขึ้นของ ผู้ออก stablecoin ในฐานะผู้ซื้อ T-bill รายใหญ่ เกิดขึ้นในขณะที่ผู้ถือครองต่างประเทศแบบดั้งเดิมกำลังลดลง การถือครองของจีนลดลงจากกว่า 1 ล้านล้าน USD เมื่อสิบปีก่อนเหลือ 756 พันล้าน USD

แม้ว่าจะยังคงเป็นผู้ถือครองต่างประเทศรายใหญ่ที่สุดที่ 1.13 ล้านล้าน USD ญี่ปุ่นก็ได้ส่งสัญญาณถึงแนวทางที่ระมัดระวังมากขึ้น ซึ่งสร้างโอกาสให้ผู้ออก stablecoin เป็นแหล่งความต้องการที่สม่ำเสมอสำหรับหนี้ของสหรัฐฯ

การมีผู้ออก stablecoin อยู่เสมอเป็นการเพิ่มความมั่นใจอย่างมากในแง่ของการให้ความมั่นใจแก่กระทรวงการคลังเกี่ยวกับตำแหน่งที่จะวางหนี้ Fortune รายงาน โดยอ้างถึง Yesha Yadav ศาสตราจารย์จาก Vanderbilt Law School ที่ศึกษาการเชื่อมโยงระหว่างคริปโตและตลาดพันธบัตร

ผู้สนับสนุนโต้แย้งว่า stablecoins อาจช่วยเสริมความเป็นผู้นำของ USD ทั่วโลก เช่นเดียวกับตลาด Eurodollar นอกชายฝั่งในศตวรรษที่ 20

พวกเขายังเสนอว่าความต้องการ T-bills ที่เพิ่มขึ้นจากบริษัท stablecoin อาจช่วยลดอัตราดอกเบี้ยระยะยาวและเสริมสร้างการบังคับใช้มาตรการคว่ำบาตรของสหรัฐฯ ในต่างประเทศ

อย่างไรก็ตาม ผู้ที่สงสัยเตือนว่าอย่าตื่นเต้นกับตัวเลขมากเกินไป โดยยกตัวอย่างภาคกองทุนตลาดเงินของสหรัฐฯ (MMF) ที่มีขนาดใหญ่กว่าการถือครอง stablecoin ประมาณ 7 ล้านล้าน USD

ในขณะเดียวกัน กลุ่มผู้ล็อบบี้ธนาคารเตือนว่า stablecoins อาจดึงเงินฝากออกจากธนาคาร ซึ่งอาจลดความสามารถในการปล่อยกู้

การคาดการณ์ของ Citi วาง stablecoins ไว้ในกลุ่มผู้ถือครองพันธบัตรรัฐบาลสหรัฐฯ ชั้นนำ หากหนี้สหรัฐฯ เพิ่มขึ้นและพันธบัตรรัฐบาลสหรัฐฯ สั่นคลอน ความเชื่อมั่นในดิจิทัล USD ก็จะสั่นคลอนเช่นกัน ทำให้เกิดการเปลี่ยนแปลงชั่วคราวไปยังสกุลเงินอื่น ผู้ใช้คนหนึ่ง เขียน โดยอ้างอิง Citibank

ผู้บริหารในอุตสาหกรรมโต้แย้งว่าความกลัวที่คล้ายกันเกี่ยวกับ MMFs เมื่อหลายสิบปีก่อนพิสูจน์แล้วว่าไม่มีมูล

อย่างไรก็ตาม หาก stablecoins ยังคงดูดซับพันธบัตรระยะสั้นจำนวนมาก อาจทำให้การจัดการสภาพคล่องและความเสี่ยงของวอลล์สตรีทเกิดความปั่นป่วน

ถึงกระนั้น การเติบโตของ Circle และ Tether บ่งชี้ว่าตลาดหนี้สหรัฐฯ มีผู้ซื้อรายใหญ่กลุ่มใหม่ที่เกิดขึ้นในวงการคริปโตที่ผันผวน แทนที่จะเป็นในห้องโถงธนาคารแบบดั้งเดิม