ญี่ปุ่นซึ่งถือครองหนี้รัฐบาลสหรัฐฯ มากที่สุดในโลกเพิ่มความกังวลในตลาด เมื่อวิเคราะห์ระบุว่าอาจเกิดการขายตราสารหนี้ในปริมาณมาก

ความกังวลนี้ได้แผ่เข้ามาในภาคคริปโต ซึ่ง Tether ผู้ออกเหรียญ USDT ที่ได้รับการสนับสนุนหลักโดย US Treasuries มูลค่ากว่า 113 พันล้าน USD เผชิญกับการตวจสอบอีกครั้งเกี่ยวกับความเสี่ยงที่อาจทำให้มูลค่าคลาดเคลื่อนได้

นักวิเคราะห์เตือน ญี่ปุ่นอาจเทขายพันธบัตรสหรัฐฯ เนื่องจากอัตราผลตอบแทนในประเทศพุ่งสูง

ตามข้อมูลล่าสุดจากกระทรวงการคลังสหรัฐฯ ความต้องการ US Treasuries ต่างประเทศอ่อนลงในเดือนกันยายน โดยการถือครองทั้งหมดลดลงมาอยู่ที่ 9.249 ล้านล้าน USD ลดลงเล็กน้อยจากเดือนสิงหาคม

อย่างไรก็ตาม ญี่ปุ่นเป็นข้อยกเว้นในช่วงชะลอตัวนี้ โดยประเทศนี้ขยายการซื้อถึงเก้าเดือนติดต่อกัน ทำให้การถือครองเพิ่มขึ้นถึง 1.189 ล้านล้าน USD ซึ่งเป็นจำนวนที่สูงที่สุดตั้งแต่สิงหาคม 2022 ซึ่งตอกย้ำตำแหน่งของญี่ปุ่นในฐานะเจ้าของ US Treasuries ต่างประเทศที่ใหญ่ที่สุด

เพราะพวกเขาซื้อตราสารหนี้ต่างชาติเนื่องจากดอกเบี้ยพันธบัตรญี่ปุ่นเกือบจะไม่มีรายได้เลย นักวิเคราะห์กล่าว

ความแตกต่างนี้ทำให้หนี้สหรัฐฯ เป็นทางเลือกที่น่าสนใจและมีความเสี่ยงต่ำ แต่สถานการณ์มาโครกำลังเปลี่ยนไป ในบทความจาก BeInCrypto ก่อนหน้านี้ ยีลด์ของพันธบัตรรัฐบาลญี่ปุ่นได้เพิ่มขึ้นสูงสุดในรอบหลายปี

เมื่อยีลด์ในประเทศปรับตัวดีขึ้น แรงจูงใจในการสะสม US Treasuries ก็ลดลง และยังเพิ่มความเป็นไปได้ที่ญี่ปุ่นอาจลดการถือครองลงหากสภาวะตลาดหรือนโยบายเปลี่ยนแปลงไปต่อ

วิกฤติหนี้ที่ถูกละเลยของญี่ปุ่นกำลังเกิดขึ้น เมื่อหนี้ที่มีต่อ GDP ถึง 230% ประกอบกับการขยายตัวทางการคลังใหม่ภายใต้ PM Sanae Takaichi ทำให้ยีลด์ของพันธบัตรพุ่งสูงและเกิดความตื่นตระหนกของนักลงทุน การช็อคในญี่ปุ่นอาจสั่นสะเทือนทั่วโลก โดยเฉพาะเมื่อโตเกียวเป็นผู้ซื้อ US Treasuries รายใหญ่ที่สุด เพิ่มเดิมพันให้กับตลาดโลกที่ถูกบีบด้วยค่าดอกเบี้ยที่สูงขึ้นและพื้นที่ทางการคลังที่ลดลง Lena Petrova กล่าว

นักวิเคราะห์เพิ่มเติมว่า ความแตกต่างระหว่างยีลด์ของพันธบัตรสหรัฐฯ และญี่ปุ่นได้แคบลงจาก 3.5% เหลือ 2.4% ในหกเดือน การคืนทุนที่ถูกประกันบน Treasuries นั้นไม่น่าสนใจขึ้นเรื่อยๆ โพสต์เตือนว่าหากสเปรดเข้าใกล้ 2% การคืนเงินจะกลายเป็นเรื่องน่าดึงดูดทางเศรษฐกิจ

นั่นอาจกระตุ้นให้สถาบันในญี่ปุ่นขายพันธบัตรรัฐบาลสหรัฐฯ และปรับโครงสร้างเงินทุนใหม่ภายในประเทศ บางโมเดลเสนอแนะว่าอาจมีการถอนเงินถึง 500 พันล้าน USD ออกจากตลาดโลกภายใน 18 เดือน

ยิ่งไปกว่านั้นยังมีการยืมเงินที่เรียกว่า yen carry trade ประมาณ 1.2 ล้านล้าน USD ยืมเงินเยนที่มีดอกเบี้ยต่ำและลงทุนไปทั่วโลกในหุ้น, crypto, ตลาดเกิดใหม่, อะไรก็ได้ที่ให้ผลตอบแทน เมื่ออัตราดอกเบี้ยญี่ปุ่นขึ้นและค่าเงินเยนแข็งค่า การซื้อขายเหล่านี้จะเป็นพิษ ตำแหน่งจะถูกยกเลิก การขายที่ถูกบังคับจะเพิ่มขึ้น….เป็นเวลา 30 ปีที่ผลตอบแทนจากญี่ปุ่นทำหน้าที่เป็นจุดสมมติที่ทำให้ดอกเบี้ยทั่วโลกลดต่ำโดยปริยาย ทุกพอร์ตโฟลิโอที่สร้างมาตั้งแต่กลางปี 90 พึ่งพาจุดสมมตินั้น วันนี้มันขาดแล้ว นักวิเคราะห์กล่าวเสริม

การเปิดโปงคลังสหรัฐของ Tether ได้รับความสนใจ

คำถามที่นักวิเคราะห์หลายคนกำลังถามคือ ถ้าหากญี่ปุ่นเริ่มลดการถือครองพันธบัตรสหรัฐฯ นั่นหมายถึงอะไรสำหรับ USDT? ความกังวลเกิดขึ้นเพราะโครงสร้างเงินสำรองของ Tether มุ่งเน้นไปที่สินทรัพย์ประเภทเดียวกันที่อาจรับแรงกดดัน

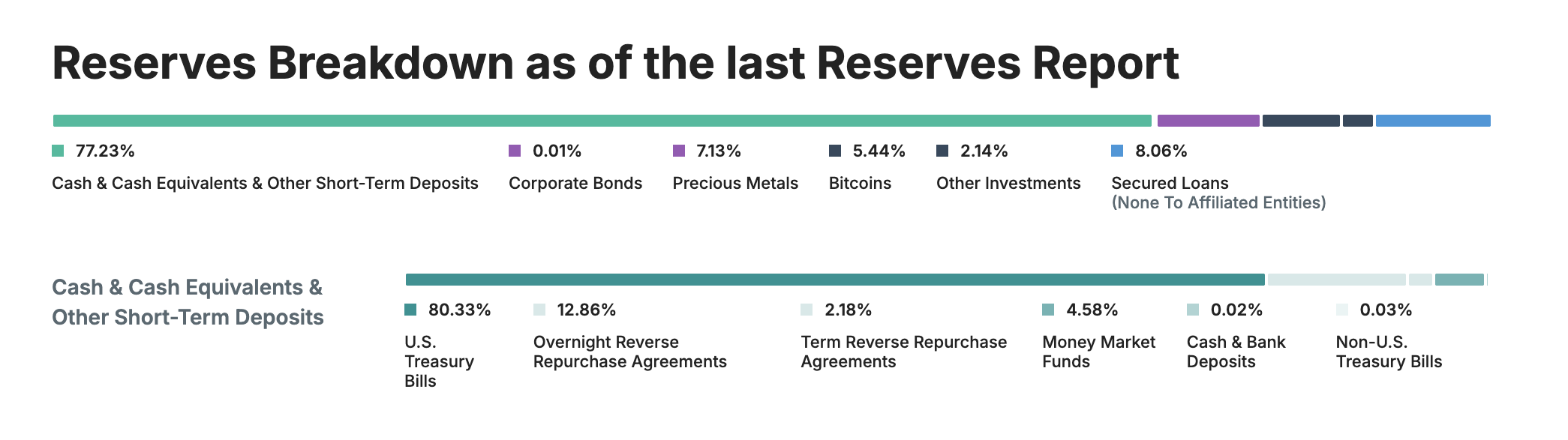

ตามรายงานความโปร่งใสของ Tether กว่า 80% ของเงินสำรองอยู่ในพันธบัตรรัฐบาลสหรัฐฯ สิ่งนี้ทำให้มันเป็นผู้เล่นหลักในระบบนิเวศพันธบัตรโลก และน่าประทับใจ ติดอันดับที่ 17 ของผู้ถือหนี้รัฐบาลสหรัฐฯ ที่ใหญ่ที่สุด ทั่วโลก เหนือกว่าประเทศอธิปไตยหลายแห่ง

การมุ่งเน้นเช่นนี้มีข้อดีและช่องโหว่ พันธบัตรให้สภาพคล่องสูงและมีเสถียรภาพราคาที่แข็งแกร่งในประวัติศาสตร์ อย่างไรก็ตาม หากผู้ให้สินเชื่อรายใหญ่จากต่างประเทศอย่างญี่ปุ่นเริ่มลดการถือครอง ความผันผวนในราคาหรือผลตอบแทนพันธบัตรที่ตามมาอาจทำให้สภาพคล่องตึงตัว กดดันผู้ถือใหญ่ๆ อย่างเช่น Tether โดยอ้อม

ญี่ปุ่นจะถูกบังคับให้ขายพันธบัตรสหรัฐฯ และทั่วโลกจะทำตาม Tether จะได้รับผลกรกตามาจากการดีเป็กเฉียบพลันและ Bitcoin จะจมผลที่ตามมา MicroStrategy จะถูกบังคับให้ขายและสิ่งนี้จะทำให้ราคาของ Bitcoin ตกลงไปอีก ญี่ปุ่น➡️Tether➡️Bitcoin ตามลำดับนี้ ผู้เฝ้าดูตลาด เขียน

การเพิ่มความกังวลเหล่านี้ S&P Global Ratings ปรับลดการประเมิน ความสามารถของ Tether ในการรักษาพื้นที่ของตน โดยเลื่อน USDT จากคะแนน 4 (จำกัด) เป็น 5 (อ่อนแอ) ตามการประเมิน

5 (อ่อน) สะท้อนถึงการเพิ่มขึ้นของการเปิดเผยสินทรัพย์ที่มีความเสี่ยงสูงในทุนสำรองของ USDT ในปีที่ผ่านมาและการขาดแคลนในเรื่องการเปิดเผยข้อมูลอย่างต่อเนื่อง สินทรัพย์เหล่านี้รวมถึง bitcoin ทองคำ เงินกู้ที่มีหลักประกัน พันธบัตรองค์กร และการลงทุนอื่นๆ ทั้งหมดมีการเปิดเผยข้อมูลที่จำกัดและได้ผลกระทบจากความเสี่ยงด้านเครดิต ตลาด อัตราดอกเบี้ย และอัตราแลกเปลี่ยนเงินตราต่างประเทศ

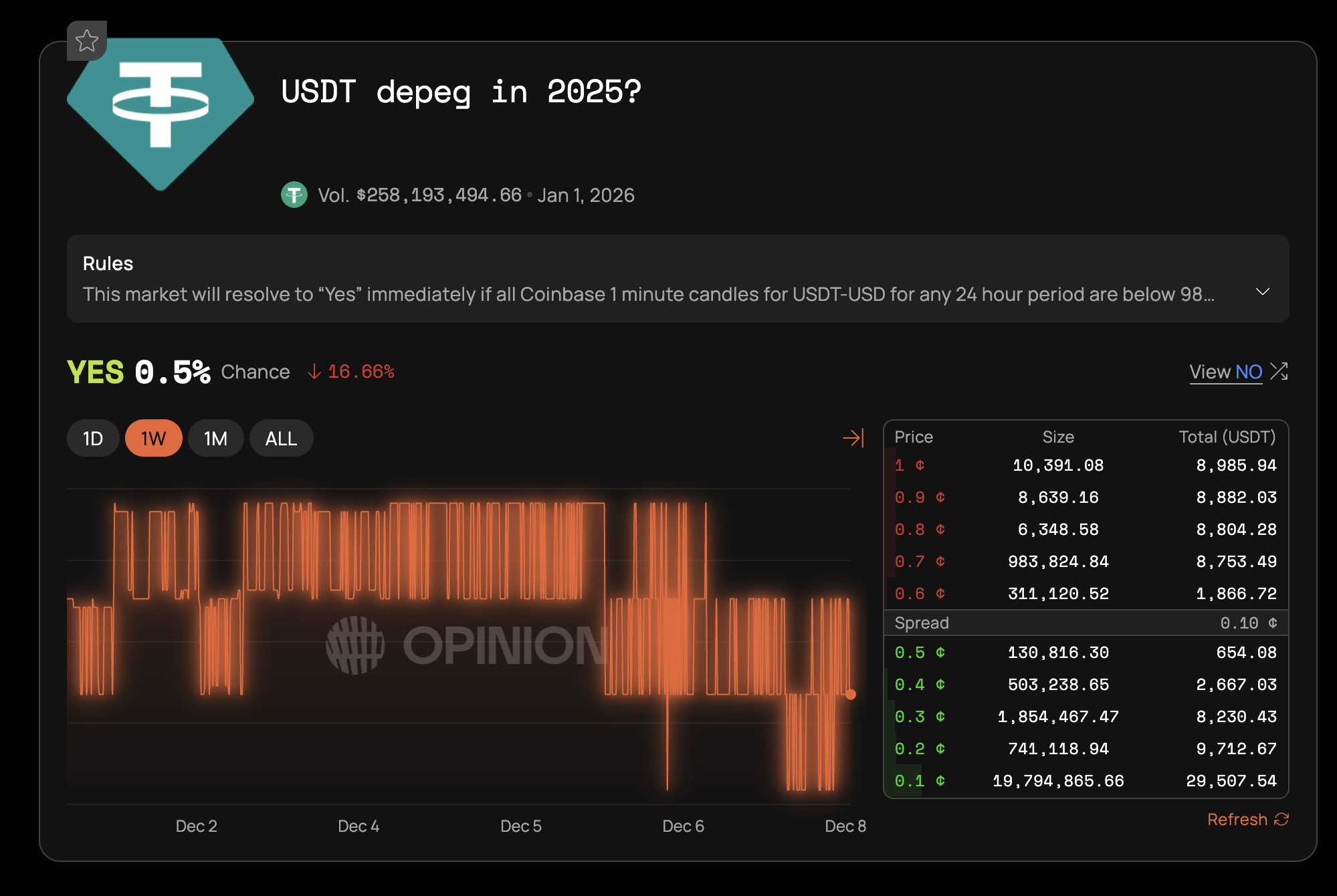

แม้จะมีความกังวลเรื่องเศรษฐกิจระดับมหภาคนี้ ผู้เข้าร่วมตลาดส่วนใหญ่ยังคงเห็นว่ามีโอกาสน้อย ที่จะเกิดการดีเพกบีบังคับของ Tether ในตลาดการพยากรณ์ Opinion ผู้ค้าตั้งความน่าจะเป็นไว้ที่ 0.5% สำหรับสถานการณ์นี้ แสดงถึงระดับความกังขาสูงของนักลงทุน

มีปัจจัยหลายประการที่อธิบายถึงการกังขานี้ Tether รักษามูลค่าได้ในช่วงวิกฤตตลาดก่อนหน้านี้ บริษัทได้กำไร 10 พันล้าน USD ผ่าน Q3 2025 ซึ่งสร้างกันชนที่เพียงพอต่อการเปลี่ยนแปลงในทุนสำรอง

แม้ว่าการออกจากคลังของญี่ปุ่นอาจมีความสำคัญ แต่ก็น่าจะดำเนินการอย่างค่อยเป็นค่อยไป ตลาดคลังสหรัฐฯ ยังใหญ่เพียงพอที่จะรับการกดดันจากการขายได้โดยไม่ส่งผลกระทบอย่างรุนแรง อย่างไรก็ตาม การรวมกันของการเพิ่มขึ้นของ yield ของญี่ปุ่น การลดอันดับเครดิตของ S&P และส่วนผสมของทุนสำรองของ Tether ต้องการการติดตามอย่างใกล้ชิด