หลังจากที่เคยถูกมองว่าเป็นตัวขับเคลื่อนหลักของเงินทุนสถาบันเข้าสู่คริปโต โมเดล Treasury แสดงให้เห็นถึงรอยร้าวเมื่อความต้องการซื้อลดลงอย่างมาก หลายบริษัทซื้อขายต่ำกว่ามูลค่าทรัพย์สินสุทธิ และความเสี่ยงในการขายสินทรัพย์บังคับกำลังคืบคลานเข้ามา

สัญญาณเหล่านี้บ่งบอกว่า “การเล่น Treasury” ไม่ใช่กลยุทธ์ที่ไม่สามารถเอาชนะได้อีกต่อไป แต่สามารถพัฒนาเป็นความเสี่ยงเชิงระบบสำหรับ BTC และ ETH ได้

คลังคริปโตสูญเสียมนต์ขลัง?

ตามที่นักวิเคราะห์ Caprioleio กล่าว ความเร็วในการซื้อของบริษัท Bitcoin Treasury (บริษัทที่ซื้อขายในตลาดหลักทรัพย์ที่สะสม BTC เป็นสินทรัพย์ Treasury) ได้ชะลอตัวลงอย่างมาก บริษัทเหล่านี้ยังคงซื้ออยู่ แต่ “ความถี่” และ “ความเข้มข้น” ของการซื้อรายวันลดลงเมื่อเทียบกับช่วงสูงสุดก่อนหน้านี้ การเปลี่ยนแปลงนี้ทำให้ตลาดตั้งคำถามว่าโมเดลนี้ยังคงยั่งยืนหรือไม่ หรือเป็นเพียงการลดลงชั่วคราว

“สถาบันหมดแรงหรือเป็นเพียงการลดลง?” Caprioleio ถาม

มุมมองหนึ่งชี้ให้เห็นว่าบริษัท Treasury ทำงานเป็นรอบ แทนที่จะซื้ออย่างต่อเนื่อง ความเต็มใจที่จะสะสมต่อไปแม้ในช่วงอัตราที่ต่ำแสดงถึงการสะสมเชิงกลยุทธ์มากกว่าความเหนื่อยล้า อาจเป็นการหยุดชั่วคราวเชิงกลยุทธ์ก่อนที่จะกลับมามีส่วนร่วมอีกครั้ง

“อาจจะรอจุดเข้าที่ดีกว่า” ผู้ใช้ X คนหนึ่ง แชร์

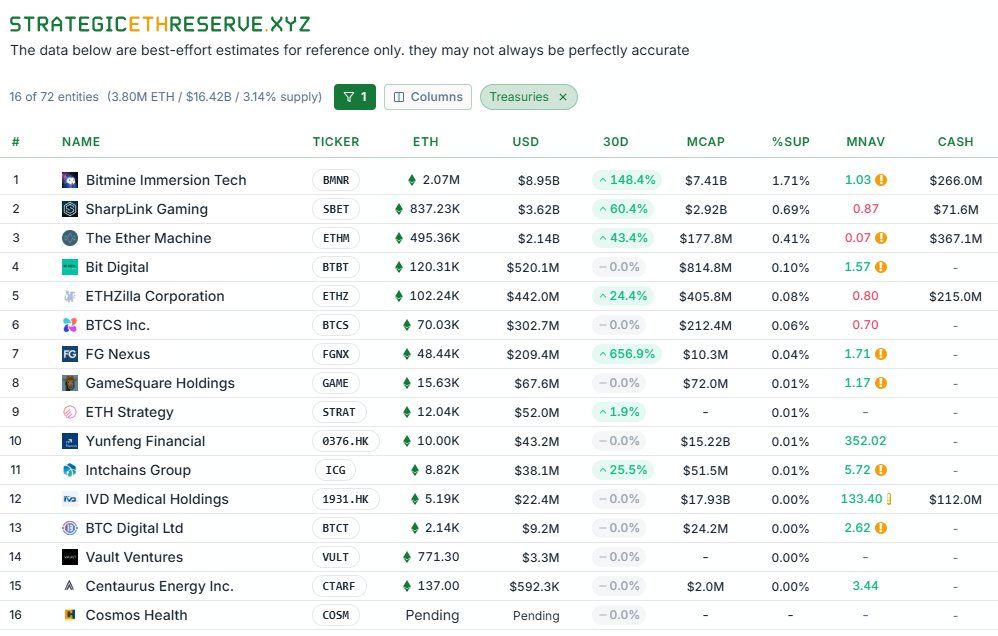

นอกเหนือจากการสะสมที่ลดลง ความเสี่ยงของตลาดบังคับให้บริษัท Treasury ขายสินทรัพย์ การวิเคราะห์โดย TheDeFinvestor เปิดเผยว่าหลายบริษัท ETH Treasury กำลังซื้อขายต่ำกว่ามูลค่าทรัพย์สินสุทธิของพวกเขา ซึ่งหมายความว่าราคาหุ้นสาธารณะของพวกเขาต่ำกว่ามูลค่า ETH ที่พวกเขาถือครอง

เมื่อ mNAV < 1 ความสามารถในการระดมทุนผ่านการออกหุ้นหรือพันธบัตรจะลดลง บริษัทที่พึ่งพาการระดมทุนอย่างต่อเนื่องเพื่อซื้อ ETH เพิ่มอาจถึงขีดจำกัดของเงินทุนที่มีอยู่ และในกรณีที่เลวร้ายที่สุด อาจถูกบังคับให้ขายสินทรัพย์เพื่อปฏิบัติตามภาระผูกพัน

การตอบสนองของระบบต่อ Bitcoin นั้นรุนแรงยิ่งกว่า หุ้นของหลายบริษัทที่ถือ Bitcoin treasury มีความผันผวนมากกว่า BTC มาก

ตามที่ BeInCrypto รายงาน เมื่อราคาบิทคอยน์ลดลง ราคาหุ้นของบริษัทเหล่านี้ลดลง 50–80% ในระยะเวลาอันสั้น สิ่งนี้ทำให้ผู้ถือหุ้นขาดทุนหนักและทำให้ความเชื่อมั่นในหุ้น treasury สั่นคลอนเมื่อเทียบกับสินทรัพย์พื้นฐาน การที่หุ้นลดลงเร็วกว่าบิทคอยน์เน้นถึงความเสี่ยงสองประการ: แรงกดดันจากการเจือจาง/การชำระบัญชี และวงจรจิตวิทยาที่เร่งการขายออกจำนวนมาก

การเก็งกำไรทางการเงินที่ยิ่งใหญ่ที่สุดหรือแชร์ลูกโซ่

โดยพื้นฐานแล้ว บริษัทเหล่านี้ระดมทุน (ผ่านหุ้นหรือพันธบัตร) และใช้เงินที่ได้มาซื้อ BTC/ETH โดยคาดหวังว่าสินทรัพย์จะมีมูลค่าเพิ่มขึ้นเร็วกว่าต้นทุนของเงินทุน หากวงจรยังคงขึ้นไป โมเดลนี้จะทำงานได้ แต่หากการระดมทุนกลายเป็นเรื่องยาก (เนื่องจาก mNAV ลดลง อัตราดอกเบี้ยสูงขึ้น หรือความเชื่อมั่นในตลาดอ่อนแอลง) ความเปราะบางของโมเดลจะถูกเปิดเผย

นักวิเคราะห์บางคนเรียกสิ่งนี้ว่า การเก็งกำไรทางการเงินที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์ อย่างไรก็ตาม บางคนอธิบายอย่างตรงไปตรงมาว่าเป็น โครงการ Ponzi ที่คงอยู่ด้วยความเชื่อว่าราคาจะเพิ่มขึ้นเสมอ

อุตสาหกรรมและโครงสร้างที่เฉลิมฉลองกลยุทธ์นี้เป็นโครงการ Ponzi imo หลังจากวงจรนี้สิ้นสุดลง ตลาดอาจอยู่ในสถานการณ์ที่แย่มาก ผู้ใช้ X คนหนึ่ง กล่าว

โมเดล treasury ได้สร้างนักลงทุนกลุ่มใหม่และกระตุ้นความต้องการซื้ออย่างมากในช่วงตลาดกระทิง แต่ในปัจจุบัน ความต้องการที่อ่อนแอ mNAV ที่ลดลง และความผันผวนของราคาหุ้นที่รุนแรงเป็นสัญญาณเตือนของช่วงการสั่นคลอนที่รุนแรง ในที่สุด บริษัทที่มีโมเดลการเงินที่ยั่งยืน ความโปร่งใส และการจัดการความเสี่ยงที่แข็งแกร่งเท่านั้นที่จะอยู่รอดได้