ขณะนี้เกิดช่องว่างที่กว้างขึ้นระหว่างธนาคารกลางสหรัฐ (Fed) กับตลาดการเงินเกี่ยวกับทิศทางอัตราดอกเบี้ยของสหรัฐอเมริกาในปี 2026 แม้ว่า Fed จะแสดงความระมัดระวังต่อการปรับลดเพิ่มเติม แต่ตลาดกลับคาดการณ์ว่าจะมีการลดดอกเบี้ยสองถึงสามครั้งภายในปีนี้

แก่นกลางของความไม่ลงรอยนี้คือความย้อนแย้งที่ไม่สบายใจ นั่นคือการผลักดันของประธานาธิบดี Donald Trump เพื่อดอกเบี้ยที่ต่ำลง อาจถูกบ่อนทำลายโดยเงินเฟ้อ ซึ่งเป็นปัจจัยที่คุกคามต่อความอยู่รอดทางการเมืองของเขาเอง

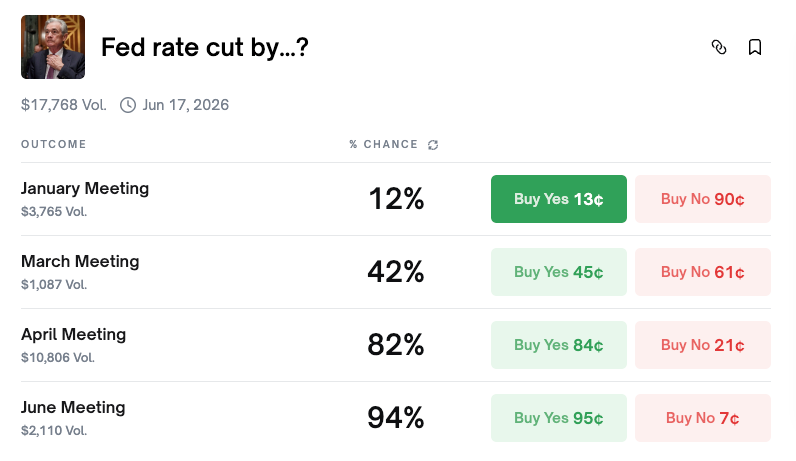

ตลาดคาดหวังลดดอกเบี้ยกลางปี

ตามข้อมูลของแพลตฟอร์มตลาดคาดการณ์ Polymarket ความน่าจะเป็นของการลดดอกเบี้ยในการประชุมคณะกรรมการนโยบายการเงินสหรัฐ (FOMC) เดือนมกราคมอยู่ที่เพียง 12% เท่านั้น โดยส่วนใหญ่ของผู้เข้าร่วมคาดว่าอัตราดอกเบี้ยจะยังคงไม่เปลี่ยนแปลงในเดือนนี้

อย่างไรก็ตาม ภาพรวมจะเปลี่ยนไปอย่างมากเมื่อมองในระยะยาว เพราะความน่าจะเป็นของการลดดอกเบี้ยภายในเดือนเมษายนขยับขึ้นเป็น 81% และภายในเดือนมิถุนายนแตะ 94% สำหรับทั้งปี แนวโน้มที่คาดว่าจะลดสองครั้งมีโอกาสมากที่สุดที่ 24% ตามด้วย สามครั้ง (20%) และสี่ครั้ง (17%) เมื่อนำสองตัวเลือกสุดท้ายมารวมกัน โอกาสที่ Fed จะลดดอกเบี้ยสองครั้งหรือมากกว่านั้นสูงถึง 87%

FedWatch tool ของ CME ซึ่งสะท้อนความคาดหวังในอนาคตของฟิวเจอร์สอัตราดอกเบี้ย แสดงภาพใกล้เคียงกัน เพราะโอกาสที่ Fed จะยังไม่ขยับดอกเบี้ยในเดือนมกราคมอยู่ที่ 82.8% ซึ่งสอดคล้องกับ Polymarket ขณะที่ความน่าจะเป็นที่จะลดดอกเบี้ยอย่างน้อยหนึ่งครั้งก่อนเดือนมิถุนายนอยู่ที่ 82.8% ส่วนโอกาสลดสองถึงสามครั้งก่อนสิ้นปีแตะ 94.8%

ฉันทามติตลาดมีความชัดเจน คือ รักษาดอกเบี้ยในเดือนมกราคม เริ่มลดในช่วงครึ่งปีแรก และลดอีกสองถึงสามครั้งภายในเดือนธันวาคม

สายเหยี่ยวเฟดส่งสัญญาณไม่รีบ

ภายใน Fed กลับเริ่มมีเรื่องราวที่แตกต่างออกไป เพราะเมื่อวันที่ 4 มกราคม ประธาน Fed สาขาฟิลาเดลเฟีย Anna Paulson ได้ระบุ ว่าการลดดอกเบี้ยเพิ่มเติมนั้นอาจยังไม่เหมาะสมจนกว่าจะถึง “ช่วงปลายปี”

Paulson ซึ่งเป็นหนึ่งในสมาชิกมีสิทธิ์โหวตของ FOMC ปี 2026 กล่าวว่า การปรับลดดอกเบี้ยอย่างค่อยเป็นค่อยไปอาจเหมาะสมในช่วงปลายปี แต่ต้องเกิดขึ้นก็ต่อเมื่อเงินเฟ้อลด ความมั่นคงในตลาดแรงงาน และการเติบโตทางเศรษฐกิจอยู่ที่ 2% เธอยังอธิบายว่านโยบายในปัจจุบันยัง “ค่อนข้างเข้มงวด” ซึ่งแปลว่ายังคงช่วยกดดันอัตราเงินเฟ้อลง

ถ้อยแถลงของเธอแตกต่างอย่างชัดเจนกับสิ่งที่ตลาดคาดหวังเกี่ยวกับการลดดอกเบี้ยครึ่งปีแรก ฝ่ายสายเหยี่ยวของ Fed ส่งสารชัดเจนว่ายังไม่ต้องคาดหวังการดำเนินการใดในเร็ววันนี้

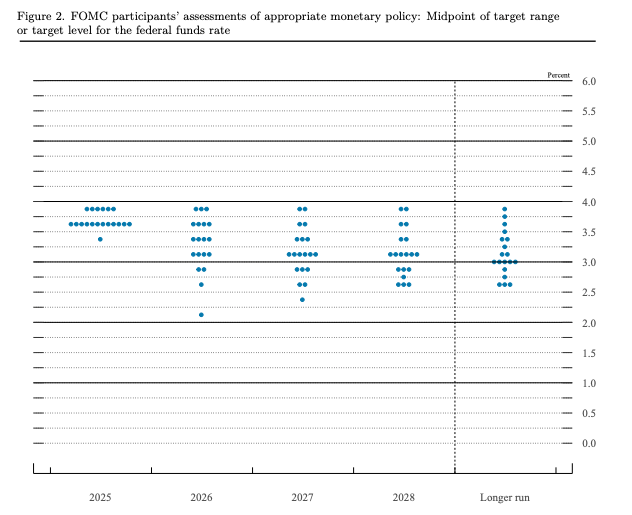

FOMC เดือนธันวาคม: คณะกรรมการแบ่งขั้ว

การประชุม FOMC เดือนธันวาคม ที่มีการเปิดเผยข้อมูล ทำให้เห็นว่าธนาคารกลางสหรัฐฯ เริ่มมีความเห็นแตกแยกมากขึ้น

คณะกรรมการได้ปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน โดยกำหนดช่วงเป้าหมายใหม่ที่ 3.5-3.75% อย่างไรก็ตาม ผลการโหวตออกมา 9 ต่อ 3 เป็นความแตกต่างที่กว้างกว่ารอบก่อนที่ 10 ต่อ 2 โดยมีสมาชิกสองคนคือ Schmid และ Goolsbee ที่เห็นควรคงอัตราดอกเบี้ย ขณะที่อีกฝั่งหนึ่ง Miran ซึ่งเป็นที่รู้จักว่ามีจุดยืนสอดคล้องกับรัฐบาลทรัมป์ ได้เสนอให้ลดอัตราดอกเบี้ยถึง 50 จุดพื้นฐาน

หรือระดับเป้าหมายของอัตราดอกเบี้ยเงินเฟด ที่มา: ธนาคารกลางสหรัฐฯ

นอกจากนี้ dot plot ได้เผยข้อมูลที่น่าสนใจมากยิ่งขึ้น แม้ว่าค่ากลางจะบ่งชี้ว่ามีแนวโน้มปรับลดอัตราดอกเบี้ยลงเพียงหนึ่งครั้งในปี 2026 แต่การกระจายของคาดการณ์ค่อนข้างกว้าง โดยเจ้าหน้าที่เจ็ดคนคาดว่าจะไม่มีการปรับลดดอกเบี้ยเลย ขณะที่แปดคนเห็นว่าจะมีการปรับลดอย่างน้อยสองครั้ง และแนวโน้มที่ผ่อนคลายที่สุดชี้ว่าอัตราดอกเบี้ยอาจลดลงไปถึง 2.125% ได้

คำแนะนำอย่างเป็นทางการของเฟดกล่าวว่าจะลดดอกเบี้ยหนึ่งครั้ง อย่างไรก็ตาม ตลาดได้สะท้อนราคาการลดสองครั้ง ทำไมถึงมีช่องว่างนี้ต่อเนื่อง?

ทำไมนักลงทุนเลือกกลุ่มสายพิราบ ปัจจัยทรัมป์มีผลอย่างไร

สาเหตุสำคัญที่ตลาดไม่ยอมรับท่าทีเข้มงวดของเฟดคือประธานาธิบดี Donald Trump

นับตั้งแต่ที่ทรัมป์กลับมาดำรงตำแหน่ง เขากดดันให้เฟดปรับลดดอกเบี้ยอยู่เสมอ โดยการลงคะแนนใน FOMC เดือนธันวาคมที่เจ้าหน้าที่ซึ่งมีจุดยืนสอดคล้องกับทรัมป์เรียกร้องให้ผ่อนคลายนโยบายอย่างเด่นชัดเป็นตัวอย่างของปรากฏการณ์นี้

ยิ่งไปกว่านั้น วาระการดำรงตำแหน่งของ Jerome Powell ประธานเฟดจะสิ้นสุดในปี 2026 ขณะที่อำนาจในการเสนอชื่อผู้สืบทอดตำแหน่งนั้นอยู่กับประธานาธิบดี โดยผู้ลงทุนในตลาดต่างคาดการณ์ว่าทรัมป์จะเลือกผู้ที่สนับสนุนการผ่อนคลายนโยบายการเงินมากขึ้น

ปัจจัยเชิงโครงสร้างยังช่วยสนับสนุนมุมมองนี้ ด้วยเหตุที่เฟดมีแนวโน้มเปลี่ยนมาลดดอกเบี้ยเมื่อแรงงานอ่อนแอลง ประกอบกับความเห็นที่แตกแยกใน FOMC ที่ยิ่งทวีความลึกซึ้ง และความกังวลว่ามาตรการภาษีอาจทำให้การเติบโตทางเศรษฐกิจชะลอตัว ส่งผลให้ความต้องการผ่อนคลายนโยบายทางการเงินมีมากขึ้น

การเดิมพันของตลาดจึงชัดเจน คือแรงกดดันจากทรัมป์และความเสี่ยงที่เศรษฐกิจชะลอลงจะทำให้เฟดต้องเปลี่ยนนโยบายในที่สุด

ความย้อนแย้งเลือกตั้งกลางเทอม เงินเฟ้อเป็นจุดอ่อนของ Trump

นี่คือความย้อนแย้งสำคัญ เพราะหากทรัมป์จะกดดันเฟดได้อย่างมีประสิทธิภาพ เขาต้องการทุนทางการเมือง ทว่านั้นกำลังลดลงจากปัญหาเงินเฟ้อ

ผลสำรวจล่าสุดแสดงให้เห็นว่าอัตราการอนุมัตินโยบายเศรษฐกิจของ Trump ลดลงเหลือ 36% ในการสำรวจ PBS/NPR/Marist พบว่า 57% ของผู้ตอบแบบสอบถามไม่เห็นด้วยกับการบริหารเศรษฐกิจของเขา นอกจากนี้ ผลการสำรวจจาก CBS/YouGov ยังชี้ให้เห็นว่า 50% ของชาวอเมริกันกล่าวว่าสถานการณ์ทางการเงินของตนแย่ลงภายใต้นโยบายของ Trump

สาเหตุหลักมาจากราคาสินค้าที่สูงขึ้น โดยข้อมูลของ สำนักสถิติแรงงาน ระบุว่าราคาเนื้อบดเพิ่มขึ้น 48% ตั้งแต่เดือนกรกฎาคม 2020 ขณะที่มื้ออาหาร McDonald’s Big Mac ปรับราคาขึ้นจาก 7.29 USD ในปี 2019 เป็นมากกว่า 9.29 USD ในปี 2024 ราคาของไข่มีความผันผวนมากกว่า โดยพุ่งขึ้นประมาณ 170% ระหว่างเดือนธันวาคม 2019 ถึงธันวาคม 2024 ในขณะเดียวกัน คำว่า ความสามารถในการซื้อหา ได้กลายเป็นประเด็นกังวลหลักทางเศรษฐกิจ ในการสำรวจ NPR/PBS News/Marist จำนวน 70% ของชาวอเมริกันกล่าวว่าค่าครองชีพในพื้นที่ของตน ไม่เหมาะสมกับครอบครัวทั่วไป ซึ่งเพิ่มขึ้นอย่างรวดเร็วจาก 45% เมื่อเดือนมิถุนายนที่ผ่านมา

ความไม่พอใจนี้เริ่มปรากฏชัดเจนในการเลือกตั้ง เนื่องจากในการเลือกตั้งนายกเทศมนตรีนครนิวยอร์กเมื่อเดือนพฤศจิกายนที่ผ่านมา Zohran Mamdani จากพรรคเดโมแครตชนะด้วยนโยบายทำให้เมืองนี้มีค่าครองชีพที่เหมาะสมขึ้น นอกจากนี้ ผู้สมัครเดโมแครตยังสามารถคว้าตำแหน่งผู้ว่าการรัฐในเวอร์จิเนียและนิวเจอร์ซีย์ได้ โดยให้ความสำคัญกับมาตรการบรรเทาค่าครองชีพ

เมื่อการเลือกตั้งกลางเทอมใกล้เข้ามาในเดือนพฤศจิกายน สมาชิกสภาผู้แทนราษฎรกว่า 30 คนจากพรรครีพับลิกันได้ประกาศว่าจะไม่ลงสมัครรับเลือกตั้งอีก นักวิเคราะห์ทางการเมืองจึงทำนายมากขึ้นว่าพรรครีพับลิกันอาจประสบความพ่ายแพ้ และ Trump อาจกลายเป็นผู้นำที่ขาดอำนาจ

สามสถานการณ์ ทางเลือกไม่ง่าย

จุดตัดระหว่างนโยบายการเงินและการเมืองการเลือกตั้ง ก่อให้เกิดสามสถานการณ์ที่เป็นไปได้สำหรับปี 2026—โดยไม่มีสถานการณ์ใดที่ Trump จะได้รับทุกสิ่งที่เขาต้องการ

สถานการณ์ที่ 1: อัตราเงินเฟ้อยังคงสูง Trump เผชิญกับความเสี่ยงทางการเมือง อาจแพ้เลือกตั้งกลางเทอมและกลายเป็นผู้นำที่ไม่มีอำนาจ แต่เงินเฟ้อที่สูงยังหมายความว่าธนาคารกลางไม่มีเหตุผลที่จะลดอัตราดอกเบี้ย สถานะที่อ่อนแอลงของ Trump ยิ่งลดทอนความสามารถในการกดดันธนาคารกลาง

สถานการณ์ที่ 2: เศรษฐกิจชะลอตัวอย่างรุนแรง Trump จะได้รับผลกระทบทางการเมืองที่เลวร้ายกว่ากว่าเดิม เมื่อประชาชนลงโทษเขาสำหรับเศรษฐกิจที่อ่อนแอ อย่างไรก็ตาม ธนาคารกลางจะมีเหตุผลที่ชัดเจนในการลดอัตราดอกเบี้ยเพื่อกระตุ้นการเจริญเติบโตทางเศรษฐกิจ

สถานการณ์ที่ 3: เศรษฐกิจชะลอตัวอย่างนุ่มนวลและเงินเฟ้อลดลง สถานะทางการเมืองของ Trump อาจฟื้นตัวได้เมื่อความวิตกเศรษฐกิจของประชาชนบรรเทาลง แต่เมื่อเศรษฐกิจยังดำเนินไปได้ดี ธนาคารกลางก็ไม่มีเหตุผลมากพอที่จะลดอัตราดอกเบี้ย

ในทุกสถานการณ์ Trump ไม่สามารถบรรลุเป้าหมายสองอย่างคือทั้งความแข็งแกร่งทางการเมืองและอัตราดอกเบี้ยที่ต่ำ ทั้งสองประเด็นนี้ขัดแย้งกันโดยพื้นฐาน

ข้อมูลที่จะชี้ขาดทุกอย่าง

ข้อมูลเศรษฐกิจที่จะประกาศในเร็ว ๆ นี้จะเป็นตัวแปรสำคัญที่กำหนดทั้งนโยบายของธนาคารกลางและอนาคตทางการเมืองของ Trump

ดัชนีราคาผู้บริโภค (CPI): หาก CPI ลดลง ย่อมสนับสนุนการลดอัตราดอกเบี้ยและช่วยให้ Trump ได้รับแรงสนับสนุนทางการเมือง แต่หาก CPI เพิ่มขึ้น ธนาคารกลางจะมีข้อจำกัดในการลดดอกเบี้ย และนำไปสู่แรงต่อต้านจากผู้ลงคะแนนมากขึ้น

ดัชนีราคาผู้ผลิต (PPI): ในฐานะที่เป็นตัวชี้วัดนำของราคาผู้บริโภค การที่ PPI ลดลงจะส่งสัญญาณว่าดัชนีราคาผู้บริโภคในอนาคตจะชะลอตัว แต่ถ้า PPI เพิ่มขึ้น อาจแสดงว่าความกดดันด้านราคาจากภาษีกำลังเกิดขึ้นจริง

ข้อมูลการจ้างงาน (NFP, อัตราการว่างงาน): ถ้าตลาดแรงงานอ่อนแอลง จะเพิ่มแรงกดดันกับธนาคารกลางสหรัฐ (Fed) ให้ปรับลดดอกเบี้ย อย่างไรก็ตาม สิ่งนี้จะส่งผลเสียต่อผลงานด้านเศรษฐกิจของ Trump ขณะที่ถ้าการจ้างงานยังคงมีเสถียรภาพ ก็จะช่วยให้ Fed มีเหตุผลเพียงพอที่จะคงท่าทีระมัดระวังต่อไป

สรุป

ธนาคารกลางสหรัฐส่งสัญญาณว่าจะลดดอกเบี้ยหนึ่งครั้งในปี 2026 โดยกลุ่มสายเหยี่ยวอย่าง Paulson มองว่าอาจต้องรอถึงครึ่งหลังของปี ทั้งนี้ตลาดยังคงคาดการณ์ว่าจะลดดอกเบี้ยสองถึงสามครั้ง เนื่องจากเดิมพันว่าทั้งแรงกดดันจาก Trump และการเปลี่ยนตัว Powell จะทำให้ Fed ต้องผ่อนคลายนโยบาย

แต่กลับมีความขัดแย้งเกิดขึ้น นั่นคือเงินเฟ้อที่ยังคงอยู่ทำให้สถานะทางการเมืองของ Trump อ่อนแอลง ซึ่งส่งผลให้เขามีอำนาจกดดัน Fed น้อยลง ดังนั้น เงื่อนไขที่ทำให้การลดดอกเบี้ยเป็นสิ่งที่ Trump ต้องการในเชิงการเมือง ก็คือเงื่อนไขที่ทำให้เขาไม่สามารถเรียกร้องได้ในทางเศรษฐกิจ

ประเด็นเรื่องราคา (It’s the prices, stupid) มีผลต่อ Trump, Fed และผู้เล่นในตลาดเช่นกัน ท้ายที่สุด ข้อมูลเงินเฟ้อและการจ้างงานจะกำหนดทิศทางอัตราดอกเบี้ยของสหรัฐและผลการเลือกตั้งกลางเทอมในเดือนพฤศจิกายนไปพร้อมกัน ถึงแม้ Trump จะต้องการทั้งความอยู่รอดในทางการเมืองและดอกเบี้ยต่ำ เศรษฐกิจก็ไม่น่าจะให้เขาได้ทั้งสองอย่างพร้อมกัน