ในขณะที่ประธานาธิบดีทรัมป์สลับระหว่างการขึ้นภาษีและการหยุดชั่วคราว สหรัฐอเมริกายังคงเห็นอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นแม้ดัชนีความเสี่ยงเงินเฟ้อจะลดลง ความไม่สอดคล้องเหล่านี้เผยให้เห็นปัญหาโครงสร้างที่ลึกซึ้งยิ่งขึ้นที่เกี่ยวข้องกับพฤติกรรมการใช้จ่ายของเศรษฐกิจสหรัฐฯ

Steve Hanke ศาสตราจารย์ด้านเศรษฐศาสตร์ประยุกต์ที่มหาวิทยาลัย Johns Hopkins ได้พูดคุยกับ BeInCrypto เพื่อสำรวจแรงผลักดันที่อยู่เบื้องหลังการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตร นักเศรษฐศาสตร์กล่าวถึงการขาดดุลทางการคลังของสหรัฐฯ ความไม่แน่นอนของภาษี และการไม่ดำเนินการของรัฐสภาเป็นปัจจัยสำคัญที่ส่งผลต่อแนวโน้มเศรษฐกิจในปัจจุบัน

ทำไมผลตอบแทนพันธบัตรถึงเพิ่มขึ้น?

อัตราผลตอบแทนพันธบัตรรัฐบาล อยู่ในภาวะผันผวนตั้งแต่ประธานาธิบดีทรัมป์เริ่มใช้นโยบายภาษีที่ ไม่แน่นอนอย่างมาก หลังจากเข้ารับตำแหน่ง นโยบายที่ไม่แน่นอนนี้ได้กระตุ้นความไม่แน่นอน ทำให้ความเชื่อมั่นของนักลงทุนในระบบการเงินของอเมริกาสั่นคลอน

ตัวเลขพูดได้ด้วยตัวเอง ตั้งแต่วันที่ 30 เมษายน อัตราผลตอบแทนพันธบัตร 10 ปีของสหรัฐฯ ได้เพิ่มขึ้นจาก 4.17 เป็น 4.43 พฤติกรรมที่ไม่แน่นอนของตลาดที่เคยถูกมองว่า เป็นหนึ่งในตลาดที่ปลอดภัยและมั่นคงที่สุด ในโลกได้ส่งสัญญาณเตือนที่สำคัญ

เหตุผลเบื้องหลังการเพิ่มขึ้นนี้อาจแตกต่างกันไป แต่พวกเขาบ่งชี้ถึง ความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับความวุ่นวายทางภูมิรัฐศาสตร์ และความกลัวต่อการชะลอตัวทางเศรษฐกิจ อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นมักเกี่ยวข้องกับเงินเฟ้อที่สูงขึ้น แต่ ดัชนี CPI ล่าสุด ที่แสดงอัตราเงินเฟ้อที่ลดลงได้แสดงให้เห็นว่านี่ไม่ใช่แนวโน้มปัจจุบัน

Hanke ชี้ไปที่ปัจจัยบางอย่างที่สามารถอธิบายความสัมพันธ์ที่ผิดปกตินี้ได้

เงินเฟ้อได้ลดลงในช่วง 2 ปีที่ผ่านมา เนื่องจากอัตราผลตอบแทนพันธบัตรตามเงินเฟ้อ และเงินเฟ้อกำลังลดลง ปัญหาที่อธิบายอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นต้องเป็นความเสี่ยงด้านเครดิตของรัฐหรือการขาดความเชื่อมั่นในการจัดการทางการคลัง เขากล่าวกับ BeInCrypto

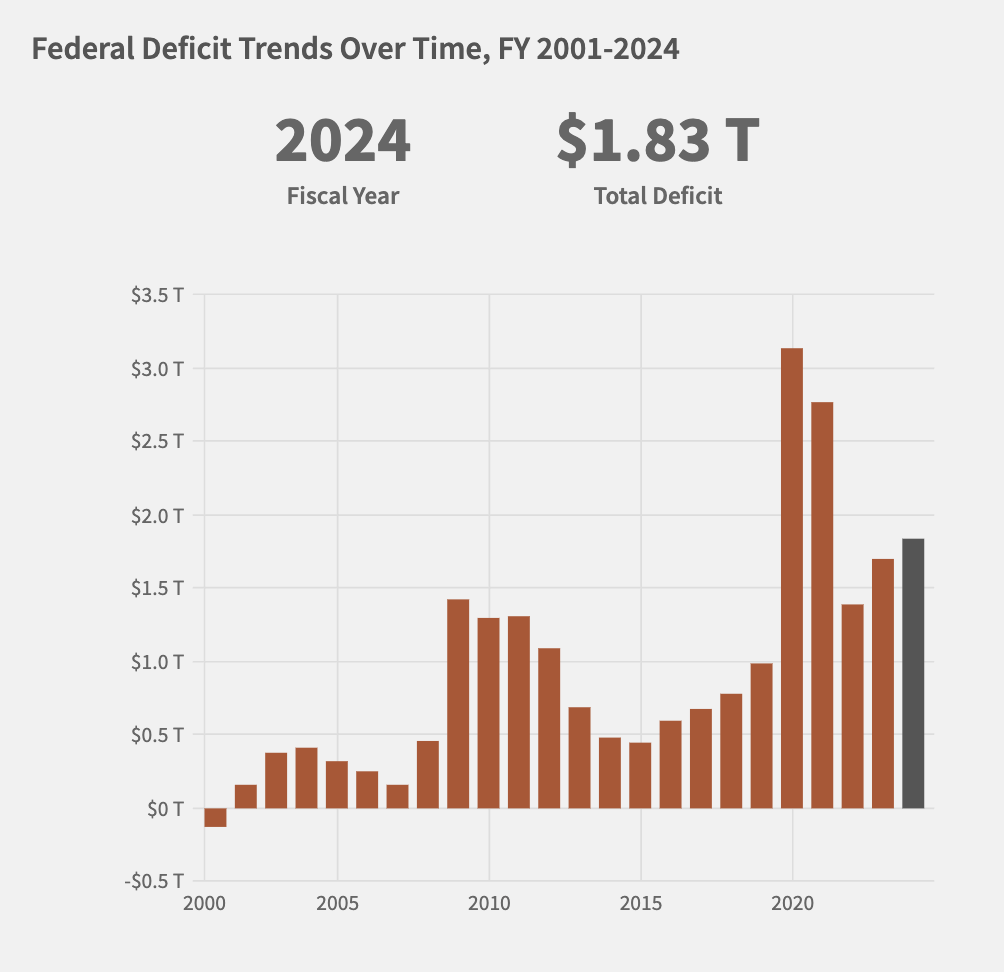

การขาดดุลทางการคลังที่เพิ่มขึ้นของสหรัฐฯ สามารถอธิบายความเป็นไปได้ของทั้งสองสถานการณ์ได้อย่างง่ายดาย

การกลับมาของ Bond Vigilantes

ในอดีต นักลงทุนได้ลงโทษรัฐบาลเกี่ยวกับการใช้จ่ายที่ไม่ยั่งยืนโดยการขายพันธบัตรของพวกเขา ซึ่งส่งผลให้ต้นทุนการกู้ยืมเพิ่มขึ้น “bond vigilantes” ซึ่งเป็นคำที่นักเศรษฐศาสตร์ Ed Yardeni สร้างขึ้นในทศวรรษ 1980 ได้ดำเนินการเนื่องจากกลัวการชะลอตัวทางเศรษฐกิจหรือ การเพิ่มขึ้นของเงินเฟ้อ

การขายพันธบัตรอย่างหนักหลังจากการประกาศภาษีของทรัมป์ในเดือนเมษายน รวมกับบริบทเศรษฐกิจสหรัฐฯ ปัจจุบันที่มีหนี้สาธารณะ 36 ล้านล้าน USD และการขาดดุลงบประมาณ 1.8 ล้านล้าน USD ทำให้มีเหตุผลเพียงพอที่จะคาดการณ์การกลับมาของ bond vigilantes

สำหรับ Hanke ผลลัพธ์ของการประมูลพันธบัตรล่าสุดแสดงให้เห็นถึงความไม่พอใจกับการจัดการการเงินของสหรัฐฯ

การประมูลพันธบัตรสิบปีเมื่อเดือนที่แล้วเป็นหายนะ แทบไม่มีการซื้อจากธนาคารกลางหรือผู้ค้าหลักเลย เขากล่าว

การขาดความต้องการหนี้เศรษฐกิจสหรัฐฯ เพิ่มความกลัวเกี่ยวกับต้นทุนการกู้ยืมที่สูงขึ้นและส่งสัญญาณว่านักลงทุนเริ่มกังวลเกี่ยวกับความสามารถของรัฐบาลในการจัดการการเงิน

อย่างไรก็ตาม Hanke กล่าวว่าจำนวนเงินที่หมุนเวียนในเศรษฐกิจที่ลดลงทำให้เขากังวลมากกว่าการขายพันธบัตร

วิกฤตปริมาณเงินเกินกว่าผลตอบแทนพันธบัตร

แม้ว่าการขายพันธบัตรจะบ่งบอกถึงอัตราดอกเบี้ยที่เพิ่มขึ้น Hanke แนะนำว่าการมุ่งเน้นเพียงแค่นี้พลาดปัญหาที่ใหญ่กว่าและเป็นระบบมากขึ้น สิ่งที่น่ากังวลยิ่งกว่าคือการลดลงของปริมาณเงิน

ธนาคารพาณิชย์เป็นผู้สนับสนุนหลักในการหมุนเวียนเงินในเศรษฐกิจ อย่างไรก็ตาม การให้สินเชื่อได้ชะลอตัวลงอย่างมากเมื่อเร็วๆ นี้

วันนี้ เครดิตธนาคารพาณิชย์เติบโตช้าเพียง 2.3% ต่อปี และการเติบโตของเงินโดยรวมเพียง 4.1% บ่งชี้ว่าการชะลอตัวอย่างรุนแรงในเศรษฐกิจสหรัฐฯ กำลังเกิดขึ้น Hanke บอกกับ BeInCrypto

เศรษฐกิจชะลอตัวเมื่อเงินหมุนเวียนน้อยลง ทำให้ธุรกิจยากที่จะได้รับสินเชื่อและผู้บริโภคยากที่จะใช้จ่าย สถานการณ์นี้แย่ลงหากการใช้จ่ายของรัฐบาลถูกมองว่าไม่ยั่งยืน ทำให้ความเชื่อมั่นทางเศรษฐกิจลดลง โดยเฉพาะเมื่อไม่สามารถชดเชยการให้สินเชื่อภาคเอกชนที่ไม่เพียงพอ

แม้ว่าบางคนจะแปลความขาดความเชื่อมั่นนี้เป็นการลดลงของการครองอำนาจของ USD แต่ Hanke ปฏิเสธความรุนแรงของข้อกล่าวหาเหล่านี้

อนาคตของ USD มั่นคงแค่ไหน

ความผันผวนที่ต่อเนื่องในตลาดพันธบัตรสหรัฐฯ ร่วมกับการเคลื่อนไหวล่าสุดของประเทศ G7 ที่ ลดการพึ่งพา USD ได้สร้างความกังวลเกี่ยวกับความเสียหายระยะยาวต่อการครองอำนาจของมัน

ตามที่ Hanke กล่าว นี่เป็นการพูดเกินจริงอย่างมาก

ตั้งแต่ศตวรรษที่ 7 ก่อนคริสต์ศักราช มีเพียงสิบสี่สกุลเงินระหว่างประเทศที่ครองอำนาจ ตามที่ไทม์ไลน์นี้แสดงให้เห็น มันยากมากที่จะโค่นล้มสกุลเงินระหว่างประเทศที่ครองอำนาจ ซึ่งหมายความว่าผู้ท้าชิง USD ทั้งหมด ไม่ว่าจะเป็นยูโร เยนญี่ปุ่น หยวนจีน หรือสกุลเงิน BRICS ที่ยังไม่เกิดขึ้น จะพบว่าพวกเขาต้องเผชิญกับงานที่ยากมาก แม้ว่าจะมีการพูดถึงการลดการใช้ USD อยู่เสมอ แต่มันก็ยังไม่เกิดขึ้น เพราะ USD เป็นเสื้อที่สกปรกน้อยที่สุด เขากล่าว

Hanke โต้แย้งว่าแทนที่จะมุ่งเน้นไปที่อัตราผลตอบแทนพันธบัตรที่ผันผวน ควรให้ความสนใจกับการแก้ไขสาเหตุที่แท้จริง: การใช้จ่ายที่มากเกินไป ในมุมมองของเขา ความรับผิดชอบนี้ไม่ได้อยู่ที่ Trump แต่เป็นของสภาคองเกรส ซึ่งละเลยความรับผิดชอบในเรื่องนี้อย่างต่อเนื่อง

การแก้ไขปัญหาการใช้จ่ายเรื้อรังของสหรัฐฯ

สหรัฐอเมริกามีประวัติศาสตร์ยาวนานของช่วงเวลาที่มีการใช้จ่ายของรัฐบาลอย่างมาก มักเกิดจากสงคราม ภาวะเศรษฐกิจถดถอย หรือโครงการสังคม

ในทศวรรษที่ผ่านมา ปัจจัยเช่นค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น โครงการสิทธิประโยชน์ และการใช้จ่ายด้านกลาโหมที่เพิ่มขึ้นก็มีส่วนทำให้เกิดการขาดดุลทางการคลังของอเมริกา

เนื่องจากปัญหานี้เป็นปัญหาเรื้อรังอย่างชัดเจน Hanke โต้แย้งว่าสภาคองเกรสต้องสร้างคณะกรรมการเฉพาะเพื่อแก้ไขปัญหาที่เป็นหัวใจ

สภาคองเกรสควรออกกฎหมายคณะกรรมการความยั่งยืนทางการคลังที่มีหน้าที่มีส่วนร่วมกับประชาชนอเมริกันและเสนอการลดการใช้จ่ายและการปฏิรูปภาษีที่จำเป็นเพื่อลดหนี้ต่อ GDP ให้อยู่ในระดับที่เหมาะสมและยั่งยืน ข้อเสนอแนะของคณะกรรมการควรได้รับการโหวตในสภาคองเกรส คณะกรรมการดังกล่าวควรรวมอยู่ในร่างกฎหมายการปรับงบประมาณ เขาอธิบาย

อย่างไรก็ตาม Hanke ยังยอมรับว่าสภาคองเกรสมีประวัติศาสตร์ที่ปฏิเสธที่จะดำเนินการอย่างรอบคอบและทันเวลา

ฝ่าวิกฤต: กรณีศึกษาสำหรับการแก้ไขรัฐธรรมนูญ

ความขัดแย้งทางการเมืองมักสร้างความแตกแยกอย่างลึกซึ้งเกี่ยวกับวิธีการแก้ไขปัญหาที่ยากลำบากในการลดการใช้จ่ายของรัฐบาลกลาง ซึ่งขัดขวางการกำหนดนโยบายการคลังที่มีประสิทธิภาพ

เพื่อแก้ไขปัญหา Hanke เสนอการแก้ไขรัฐธรรมนูญที่จะบังคับใช้วินัยทางการคลังระยะยาวกับสภาคองเกรส

สิ่งเดียวที่จะบังคับให้สภาคองเกรสหลีกเลี่ยงการใช้จ่ายที่ไม่ยั่งยืนในอนาคตคือการแก้ไขรัฐธรรมนูญ เขากล่าวเสริมว่า ดังนั้นสภาคองเกรสจำเป็นต้องผ่าน H. Con. Res. 15 ที่เสริมสร้างความรับผิดชอบของสภาคองเกรสและสิทธิของรัฐในการเสนอการแก้ไขรัฐธรรมนูญความรับผิดชอบทางการคลังภายใต้มาตรา V ของรัฐธรรมนูญ สิ่งนี้ควรรวมอยู่ในร่างกฎหมายการปรับงบประมาณด้วย

ในขณะที่เศรษฐกิจอเมริกันยังคงเผชิญกับปัญหาซับซ้อนของอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้น การชะลอตัวทางเศรษฐกิจ และการขาดดุลงบประมาณ สถานการณ์ปัจจุบันบ่งชี้ว่าแม้แต่การแก้ปัญหาระยะสั้นก็ไม่เพียงพอที่จะจัดการกับปัญหาระบบได้

ทิศทางในอนาคตของสหรัฐอเมริกาขึ้นอยู่กับรัฐบาลปัจจุบันและสมาชิกสภาคองเกรส ซึ่งต้องเลือกว่าจะดำเนินการอย่างเด็ดขาดหรือปล่อยให้ความไม่แน่นอนดำเนินต่อไป การตัดสินใจของพวกเขาจะส่งผลกระทบอย่างลึกซึ้งต่ออนาคตของประเทศ

Steve H. Hanke เป็นศาสตราจารย์ด้านเศรษฐศาสตร์ประยุกต์ที่มหาวิทยาลัย Johns Hopkins หนังสือเล่มล่าสุดของเขาร่วมกับ Matt Sekerke คือ Making Money Work: How to Rewrite the Rules of our Financial System และได้รับการเผยแพร่โดย Wiley เมื่อวันที่ 6 พฤษภาคม