วอลล์สตรีทกำลังส่งสัญญาณแนวโน้มขาลงที่รุนแรงขึ้น และมีหลายตัวชี้วัดที่สนับสนุนเรื่องนี้ ดัชนี Fear and Greed ของตลาดหุ้น CNN ร่วงลงแตะระดับสุดขั้วที่ 9

นี่เป็นระดับต่ำสุดตั้งแต่เดือนพฤศจิกายน ซึ่งระดับดังกล่าวชี้ให้เห็นว่านักลงทุนมีความเชื่อมั่นที่ลดลงอย่างรวดเร็ว

ติดตามเราบน X เพื่อรับข่าวล่าสุดแบบเรียลไทม์

ข้อมูลที่รวบรวมโดย The Kobeissi Letter แสดงให้เห็นว่า การวางเดิมพันขาลงแตะระดับสูงสุดในหลายสินทรัพย์พร้อมกัน

ค่าเฉลี่ย interest short ในหุ้น Russell 3000 เพิ่มขึ้นแตะ 4.3% ซึ่งถือว่าสูงที่สุดในรอบ 15 ปีและสูงกว่าจุดสูงสุดของตลาดหมีปี 2022 อยู่ เต็มหนึ่งเปอร์เซ็นต์

ขณะเดียวกัน กลุ่มพลังงานก็มีสัญญาณรุนแรงขึ้น ดอกเบี้ย short ใน State Street Energy Select Sector SPDR ETF (XLE) เพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่วิกฤตการเงินปี 2008

interest short ในกลุ่มนี้ “เพิ่มขึ้นเป็นสองเท่าในช่วงไม่กี่สัปดาห์ที่ผ่านมา ถือว่าพุ่งขึ้นเร็วที่สุดในรอบศตวรรษนี้” ตามที่ โพสต์นี้ระบุ

นอกจากนี้ ปริมาณออปชั่น put ใน State Street SPDR S&P 500 ETF Trust (SPY) พุ่งแตะ 8.6 ล้านสัญญา ซึ่งถือว่าสูงสุดตั้งแต่เหตุการณ์ช็อกภาษี “Liberation Day” เดือนเมษายน 2025

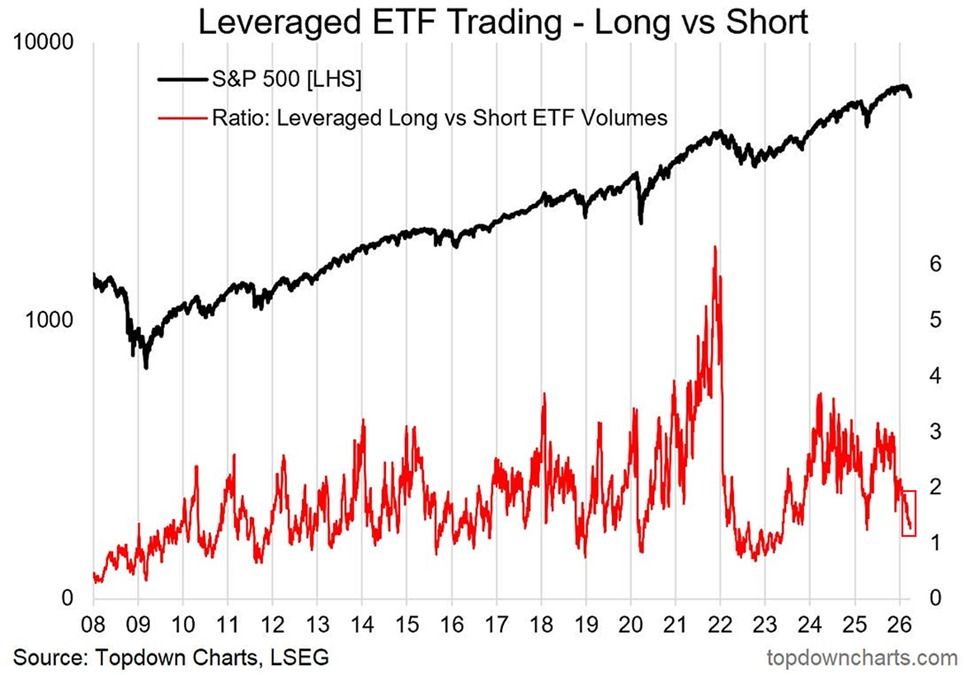

The Kobeissi Letter ยังเตือนด้วยว่าอัตราส่วนการซื้อขาย leveraged long-to-short ETF ลดลงมาอยู่ราว 1.1

นี่หมายความว่ากิจกรรมการซื้อขายใน leveraged short ETF ตอนนี้เกือบเท่ากับ leveraged long ETF แล้ว ทีมวิเคราะห์กล่าว

เป็นที่น่าสังเกตว่า อัตราส่วนนี้อยู่ที่ 3.0 ในเดือนตุลาคมเมื่อมีกระแสบวกเป็นส่วนใหญ่ และขณะนี้กำลังเข้าใกล้ระดับต่ำสุดในตลาดหมีปี 2022 และช่วงวิกฤตโควิดปี 2020 ในขณะนั้น นักลงทุนต่างถือสถานะเพื่อคาดการณ์ว่าราคาจะลดลงต่อไป

เมื่อเปรียบเทียบกันแล้ว อัตราส่วนนี้ลดลงเหลือ 0.4 เมื่อช่วงวิกฤตการเงินปี 2008 หมายความว่าปริมาณการซื้อขาย ETF ฝั่ง short มีมากกว่าฝั่ง long ประมาณ 150% ตามที่ The Kobeissi Letter กล่าวไว้

ดังนั้น เมื่อค่าความสุดขั้วนี้เกิดขึ้นในหลายปัจจัยทั้งด้านความรู้สึกในตลาด ปริมาณ short interest การป้องกันความเสี่ยงจาก options และกระแสเงิน ETF ทำให้เกิดคำถามเชิงสวนทาง ว่าเมื่อตำแหน่งซื้อขายเอนไปทางเดียวแบบนี้ ในอดีตตลาดมักมีแนวโน้มที่จะเกิดการกลับทิศอย่างรุนแรงในทิศตรงข้าม

แต่อย่างไรก็ตาม ว่ารูปแบบนี้จะยังคงเหมือนเดิมหรือไม่ ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ที่ยกระดับขึ้น และแรงกดดันทางเศรษฐกิจมหภาคที่เพิ่มมากขึ้นนั้น ยังไม่อาจแน่ใจได้เลย