ครั้งหนึ่งเคยถูกมองว่าเป็นการทดลองที่อยู่ขอบเขต ตอนนี้บริษัทที่มี Bitcoin ในคลังกลายเป็นผู้เล่นหลักในตลาดสินทรัพย์ดิจิทัล โดยมีรูปแบบตามผู้บุกเบิกอย่าง MicroStrategy บริษัทเหล่านี้สะสม Bitcoin ไว้ในงบดุลของพวกเขา โดยอยู่ระหว่างการดำเนินธุรกิจและการลงทุนในคริปโต

นอกจากนี้ แรงผลักดันได้เร่งตัวขึ้นในช่วงไม่กี่เดือนที่ผ่านมาในเอเชีย ดึงดูดความสนใจของนักลงทุน หน่วยงานกำกับดูแล และคณะกรรมการบริษัท คำถามสำคัญคือคลังจะสามารถอยู่รอดจากการตรวจสอบที่เข้มงวดขึ้นหรือไม่ หรือจะล่มสลายภายใต้ความเสี่ยงที่เพิ่มขึ้น

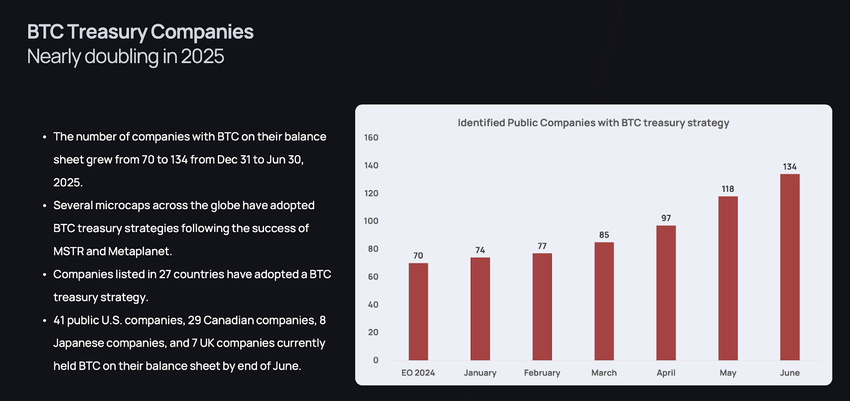

บริษัทที่ถือครอง Bitcoin เพิ่มจาก 70 เป็น 134 ในปีนี้

ทำไมถึงสำคัญ: Bitcoin ได้เข้าสู่กระแสหลักของการเงินองค์กรแล้ว ในครึ่งแรกของปี 2025 จำนวนบริษัทมหาชนที่ถือ BTC เพิ่มขึ้นเป็นสองเท่า ตามข้อมูลจาก K33 Research จำนวนบริษัทมหาชนที่มีคลัง Bitcoin เพิ่มขึ้นจาก 70 เป็น 134 ระหว่างเดือนธันวาคม 2024 ถึงมิถุนายน 2025 โดยได้ซื้อ BTC รวมกัน 244,991 BTC แปดบริษัทญี่ปุ่นดูเหมือนจะนำกลยุทธ์นี้มาใช้ แสดงให้เห็นว่าเอเชียได้เปลี่ยนจากผู้สังเกตการณ์เป็นผู้เข้าร่วมอย่างแข็งขัน การขยายตัวอย่างรวดเร็วนี้ทำให้เกิดคำถามพื้นฐานเกี่ยวกับการกำกับดูแล ความมั่นคง และการอยู่รอด

พัฒนาการล่าสุด: พาดหัวข่าวล่าสุดเน้นบทบาทของเอเชีย Financial Times รายงานว่า American Bitcoin ซึ่งเป็นผู้ขุดในสหรัฐฯ ที่ได้รับการสนับสนุนจาก Donald Trump Jr. และ Eric Trump กำลังมองหาการเข้าซื้อกิจการในญี่ปุ่นและฮ่องกง เป้าหมายคือสร้างบริษัทคลังแบบ MicroStrategy ในเอเชีย นี่อาจเป็นโอกาสให้ตลาดเอเชียได้สัมผัสกับสินทรัพย์ใหม่ แต่หากไม่มีการควบคุมความเสี่ยงของความผันผวนและความไม่มั่นคงจะเพิ่มขึ้น

ในขณะเดียวกัน ความร่วมมือทางเศรษฐกิจเอเชีย-แปซิฟิก (APEC) ได้ออกแถลงการณ์รัฐมนตรีดิจิทัลและ AI ในเดือนกรกฎาคม 2025 ผู้นำจาก 21 เศรษฐกิจสมาชิกให้คำมั่นที่จะเสริมสร้างความไว้วางใจและความปลอดภัยในระบบนิเวศดิจิทัล แม้ว่าแถลงการณ์จะไม่ได้ระบุชื่อบริษัทคลังโดยเฉพาะ แต่ก็เน้นย้ำถึงความจำเป็นในการมีกรอบนโยบายที่แข็งแกร่งรอบโมเดลการเงินดิจิทัลที่เกิดขึ้นใหม่ ทิศทางของ APEC บ่งบอกถึงแนวโน้มการกำกับดูแลที่ใกล้ชิดยิ่งขึ้นสำหรับบริษัทที่ปัจจุบันถือ BTC หลายพันรายการในงบดุลของพวกเขา

บริษัท Treasury ทำอะไร

พื้นหลัง: ตามที่บล็อกของ BitMEX อธิบายไว้ บริษัทคลังมักจะลงนามในข้อตกลงที่ปรึกษากับผู้จัดการเฉพาะทาง ระดมทุนในตลาดสาธารณะ และนำเงินที่ได้ไปลงทุนใน Bitcoin พวกเขาสัญญาว่าจะให้การเปิดเผยต่อ BTC โดยไม่ต้องการให้นักลงทุนจัดการการดูแลหรือการซื้อขาย สิ่งนี้ดึงดูดสถาบันและนักลงทุนรายย่อย แต่ก็สร้างความเสี่ยง เนื่องจากการใช้เลเวอเรจ การจัดการบัญชี และมาตรฐานการกำกับดูแลมีความแตกต่างกันอย่างมาก

MicroStrategy เป็นผู้บุกเบิกกลยุทธ์นี้ในปี 2020 โดยเริ่มจากการมองว่า BTC เป็นการป้องกันเงินเฟ้อ ต่อมาได้พัฒนาเป็นบริษัทคลังโดยเฉพาะ Tesla เคยตามรอยในช่วงสั้นๆ ขณะที่ Metaplanet ของญี่ปุ่นได้นำโมเดลนี้มาใช้ในปี 2023 ปัจจุบัน บริษัทขนาดเล็กหลายสิบแห่งทั่วโลกได้เปิดตัวกลยุทธ์ที่คล้ายกัน Amina Group ประมาณการว่าบริษัทสาธารณะถือครอง BTC เกือบ 962,000 หน่วย มูลค่ามากกว่า 110 พันล้าน USD

คลัง Bitcoin อันตรายหรือไม่ อย่างไร

การวิเคราะห์เชิงลึก: ตลาดคริปโตมีมูลค่าเกือบ 4 ล้านล้าน USD ในเดือนกรกฎาคม 2025 Bloomberg ระบุว่าการเติบโตนี้เกิดจากความก้าวหน้าด้านกฎระเบียบและความเชื่อมั่นของนักลงทุน อย่างไรก็ตาม Reuters เน้นว่าการค้าขาย Bitcoin ETF และกิจกรรมการซื้อขายยังคงถูกครอบงำโดยรายย่อย ขณะที่การมีส่วนร่วมของสถาบันกำลังเติบโต

BeInCrypto ได้รายงานว่าบริษัทสาธารณะได้เร่งการซื้อ Bitcoin ในปี 2025 โดยมักจะใช้การออกหุ้นและหนี้สินเพื่อเป็นเงินทุน สิ่งนี้ได้ยกมูลค่า BTC และการประเมินมูลค่าหุ้นในช่วงตลาดกระทิง แต่ผู้เชี่ยวชาญเตือนว่ากลยุทธ์เดียวกันนี้อาจกลายเป็นอันตรายในช่วงขาลง การพึ่งพาหนี้แปลงสภาพอย่างหนัก โดยมีหนี้ครบกำหนด 12.8 พันล้าน USD ภายในปี 2028 ทำให้บริษัทอย่าง MicroStrategy และ Marathon Digital เผชิญกับความเสี่ยงในการรีไฟแนนซ์

นักวิเคราะห์ระบุว่าเมื่ออัตราส่วนหนี้สินเกิน 30% การลดลงของ Bitcoin 20% ก็สามารถทำให้เกิดการผิดนัดชำระได้ บางคนโต้แย้งว่าสถาบันเพิ่มวินัยและมุมมองระยะยาว แต่ BeInCrypto เน้นว่าความกดดันจากผู้ถือหุ้นและผลประกอบการรายไตรมาสอาจบังคับให้บริษัทเหล่านี้ขายในตลาดหมี ซึ่งจะเพิ่มความผันผวน

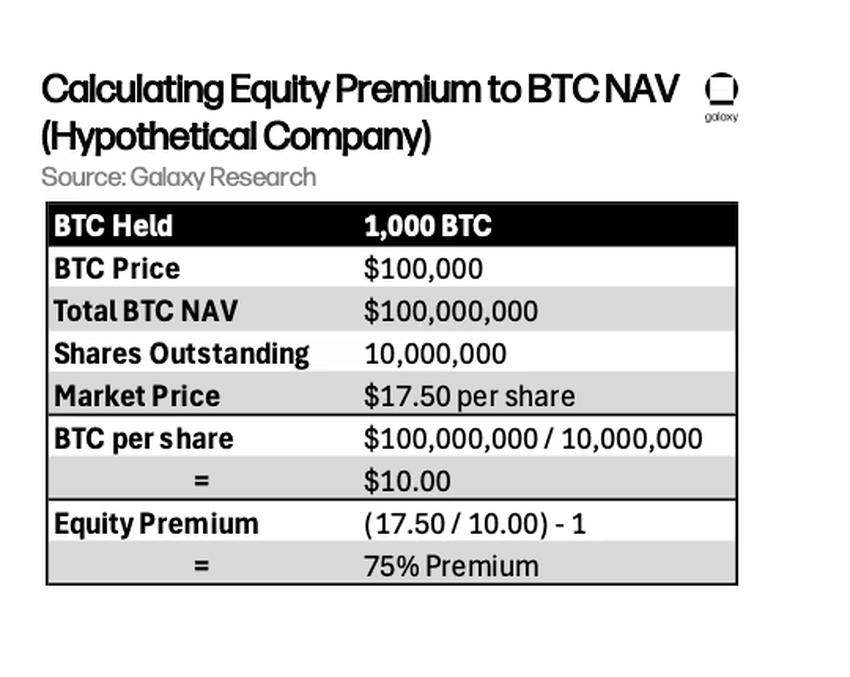

อีกชั้นของความเสี่ยงอยู่ที่ พรีเมียมต่อมูลค่าทรัพย์สินสุทธิ (NAV) ที่บริษัทคลังหลายแห่งทำการซื้อขาย Galaxy Research อธิบายในเดือนกรกฎาคม 2025 ว่า หุ้นของบริษัทเช่น Metaplanet และ The Blockchain Group ได้ทำการซื้อขายที่สูงกว่ามูลค่าต่อหุ้นของการถือครอง BTC ถึง 200–300% นักลงทุนจ่ายพรีเมียมเหล่านี้เพื่อการเข้าถึง Bitcoin และเครื่องมือระดมทุนเช่นโปรแกรมหุ้นที่ตลาด (ATM)

สิ่งนี้ทำให้บริษัทสามารถออกหุ้นในราคาปัจจุบัน ซื้อ BTC เพิ่ม และยังคงเพิ่ม BTC ต่อหุ้น สร้างวงจรที่เสริมสร้างตัวเอง MicroStrategy ที่เปลี่ยนชื่อเป็น Strategy ได้เชี่ยวชาญในแผนนี้ โดยระดมทุนหลายพันล้าน USD ตั้งแต่ปี 2020 เพื่อสะสม BTC เกือบ 600,000 เหรียญ

อันตรายเกิดขึ้นหากพรีเมียมลดลง หากหุ้นของบริษัทซื้อขายใกล้กับ NAV การออกหุ้นใหม่จะไม่เพิ่ม BTC ต่อหุ้นแต่ทำให้ลดลง Matthew Sigel จาก VanEck กล่าวว่า เมื่อคุณซื้อขายที่ NAV การลดหุ้นของผู้ถือหุ้นไม่ใช่กลยุทธ์อีกต่อไป มันเป็นการดึงออก

วงจรนี้—พรีเมียมสนับสนุนการระดมทุน ซึ่งใช้ซื้อ BTC ซึ่งเสริมสร้างเรื่องราว—สามารถคลี่คลายได้อย่างรวดเร็ว หากการประเมินค่าลดลงถึง NAV หรือต่ำกว่า ทุนจะหมด การเติบโตหยุดชะงัก และเรื่องราวที่สนับสนุนพรีเมียมอ่อนแอลง ขณะนี้บริษัทคลังได้รับประโยชน์จากความกระตือรือร้นของนักลงทุน แต่ความยั่งยืนของโมเดลขึ้นอยู่กับวินัยทางการเงิน ความโปร่งใส และความสามารถในการเพิ่ม BTC ต่อหุ้นแทนที่จะสะสม coin เพิ่ม

ผลกระทบจะไม่เล็ก

เบื้องหลัง: แรงจูงใจในการเข้าร่วมบูมแตกต่างกันไป บางบริษัทมองว่า Bitcoin เป็นวิธีการเข้าถึงตลาดทุน การวางแผนของ American Bitcoin ในการเข้าสู่เอเชียแสดงให้เห็นถึงการเชื่อมโยงระหว่างอิทธิพลทางการเมืองของสหรัฐฯ กับศูนย์กลางการเงินที่ต้องการผลิตภัณฑ์ใหม่ๆ อื่นๆ โดยเฉพาะ microcaps ใช้ป้ายคลังเพื่อดึงดูดนักลงทุนที่ชอบเสี่ยง ผู้กำกับดูแลเห็นการสะท้อนที่ไม่สบายใจของฟองสบู่ในอดีตในส่วนผสมของการโฆษณาและการยืมนี้

เศรษฐกิจ APEC ก็แตกต่างกันในความเสี่ยงที่ยอมรับได้ ญี่ปุ่นและสิงคโปร์เน้นการปฏิบัติตามและความโปร่งใส ฮ่องกงเป็นประตูที่เข้มงวดระหว่างจีนแผ่นดินใหญ่และตลาดโลก เศรษฐกิจเอเชียตะวันออกเฉียงใต้ที่เกิดใหม่ยังคงทดลองมากขึ้น เปิดโอกาสให้บริษัทคลังดำเนินการในพื้นที่สีเทาทางกฎหมาย

ผลกระทบที่กว้างขึ้น: หากบริษัทคลังประสบความสำเร็จในเอเชีย ผลกระทบของพวกเขาอาจกระจายไปทั่วอุตสาหกรรม บริษัทต่างๆ อาจเข้าถึงช่องทางการเงินใหม่ โดยมีงบดุลทำหน้าที่เหมือน quasi-ETFs ธนาคารแบบดั้งเดิมอาจเผชิญกับแรงกดดันจากการแข่งขันเมื่อบริษัทต่างๆ ข้ามตลาดแบบดั้งเดิม อย่างไรก็ตาม ความผันผวนอาจกัดกร่อนความเชื่อถือหากราคาหุ้นแตกต่างจากมูลค่า Bitcoin ที่แท้จริงมากเกินไป

สำหรับนักลงทุนทั่วไป บริษัทคลังที่จดทะเบียนหมายถึงการเข้าถึง Bitcoin ทางอ้อม พนักงานอาจพบว่าค่าตอบแทนที่เป็นหุ้นของพวกเขาผูกพันกับวงจร BTC เชื่อมโยงการเงินครัวเรือนกับความผันผวนของคริปโต

ข้อเท็จจริงที่สำคัญ:

- บริษัทที่ถือครอง Bitcoin เกือบเพิ่มขึ้นเป็นสองเท่าในครึ่งแรกของปี 2025 จาก 70 เป็น 134 บริษัท

- พวกเขาซื้อ Bitcoin รวม 244,991 BTC ในช่วงเวลาดังกล่าว

- บริษัทญี่ปุ่นแปดแห่ง พร้อมกับหลายสิบแห่งในอเมริกาเหนือและยุโรป ตอนนี้ถือครอง BTC ในงบดุล

- Amina Group ประเมินว่าบริษัทมหาชนถือครอง 962,000 BTC มูลค่ากว่า 110 พันล้าน USD

- APEC เน้นย้ำเรื่องความเชื่อถือและความปลอดภัยในระบบดิจิทัล

อาจกระตุ้นการเสี่ยงเกินควร

มองไปข้างหน้า: การประชุมรัฐมนตรีของ APEC ครั้งต่อไปอาจกล่าวถึงบริษัทที่ถือครอง Bitcoin โดยตรงมากขึ้น ผู้กำกับดูแลในญี่ปุ่นและสิงคโปร์คาดว่าจะชี้แจงมาตรฐานการบัญชีและการคุ้มครองนักลงทุน ฮ่องกงน่าจะขยายข้อกำหนดการเปิดเผยข้อมูลสำหรับการจดทะเบียนใหม่ ในขณะเดียวกัน BeInCrypto เพิ่งสังเกตว่าบริษัทญี่ปุ่น มีความแตกต่าง: Remixpoint ได้ขยายการถือครอง BTC ในขณะที่ Value Creation ได้ออกจากตลาดทั้งหมด ความแตกต่างเหล่านี้เน้นถึงความหลากหลายของกลยุทธ์ในเอเชียและความไม่แน่นอนว่าแนวทางใดจะเป็นที่ยอมรับ

มุมมองทางประวัติศาสตร์: การเข้ามาของ MicroStrategy ในปี 2020 เป็นการเริ่มต้นคลื่นแรก ตามมาด้วย Tesla ช่วงเวลาของเอเชียมาถึงกับ Metaplanet ในปี 2023 ภายในปี 2025 ขนาดของการถือครองเพิ่มขึ้นเป็นสองเท่า: บริษัทมากขึ้นหลายร้อยแห่งได้ซื้อ Bitcoin เพิ่มขึ้น และการอภิปรายได้ยกระดับไปถึงระดับรัฐมนตรี อย่างไรก็ตาม ความเสี่ยงยังคงคล้ายกับฟองสบู่ที่ขับเคลื่อนโดยผู้ค้าปลีกในปี 2021 ที่แรงผลักดันของราคามีอิทธิพลเหนือปัจจัยพื้นฐาน

ความเสี่ยง:

- การลดลงของราคา BTC อย่างรวดเร็วอาจทำให้งบดุลเสียหาย

- การใช้เลเวอเรจมากเกินไปอาจทำให้บริษัทล้มละลาย

- การประเมินมูลค่าหุ้นที่แตกต่างจาก NAV อาจทำร้ายนักลงทุนรายย่อย

- การเลียนแบบ MicroStrategy โดยไม่มีวินัยเสี่ยงที่จะย้อนกลับ

ความคิดเห็นจากผู้เชี่ยวชาญ: บล็อกของ BitMEX เตือนเกี่ยวกับความขัดแย้งเชิงโครงสร้าง ข้อตกลงที่ปรึกษาอาจสร้างความขัดแย้งทางผลประโยชน์ เนื่องจากผู้จัดการอาจได้รับค่าธรรมเนียมโดยไม่คำนึงถึงผลลัพธ์ ส่งเสริมการเสี่ยงที่มากเกินไป

Matthew Sigel หัวหน้าฝ่ายวิจัยสินทรัพย์ดิจิทัลที่ VanEck สังเกตบน X ว่า บริษัทที่ถือครอง Bitcoin อาจเร่งความผันผวนโดยการขายในช่วงขาลง เพิ่มความรุนแรงของรอบราคาขึ้น

และ BeInCrypto รายงานถึงความเสี่ยงที่อาจเกิดขึ้นของบริษัทเหล่านี้ในวิเคราะห์เดือนสิงหาคมว่า บริษัทที่ถือครอง Bitcoin ได้แสดงให้เห็นถึงความสามารถในการกระตุ้นการขายในตลาดที่กว้างขึ้น ทำให้ความเชื่อมั่นของนักลงทุนสั่นคลอนและทำให้ตลาดหมีลึกลง

ข้อมูลเชิงลึกเหล่านี้เน้นย้ำถึงภาวะที่กลืนไม่เข้าคายไม่ออก: บริษัทการเงินสามารถเร่งการยอมรับและเปิดตลาดทุนให้กับ Bitcoin แต่พวกเขาก็เพิ่มความเสี่ยงด้วย สำหรับผู้เข้าร่วมในเอเชีย การอยู่รอดจะขึ้นอยู่กับว่ากฎระเบียบจะพัฒนาเร็วพอที่จะควบคุมอันตรายได้หรือไม่ ในขณะที่ยังคงให้การนวัตกรรมเติบโต