ตลาด stablecoin ที่ให้ผลตอบแทนได้เห็นการเติบโตอย่างแข็งแกร่งในช่วงไม่กี่ปีที่ผ่านมา แม้ว่านักลงทุนรายย่อยจะไม่ค่อยให้ความสนใจ แต่ข้อมูลล่าสุดเผยให้เห็นถึงศักยภาพที่สำคัญของภาคส่วนนี้

บทความนี้สำรวจความท้าทายที่เผชิญกับพื้นที่ stablecoin ที่ให้ผลตอบแทนท่ามกลางการเปลี่ยนแปลงของกฎระเบียบและความสนใจที่เพิ่มขึ้นจากสถาบันต่างๆ

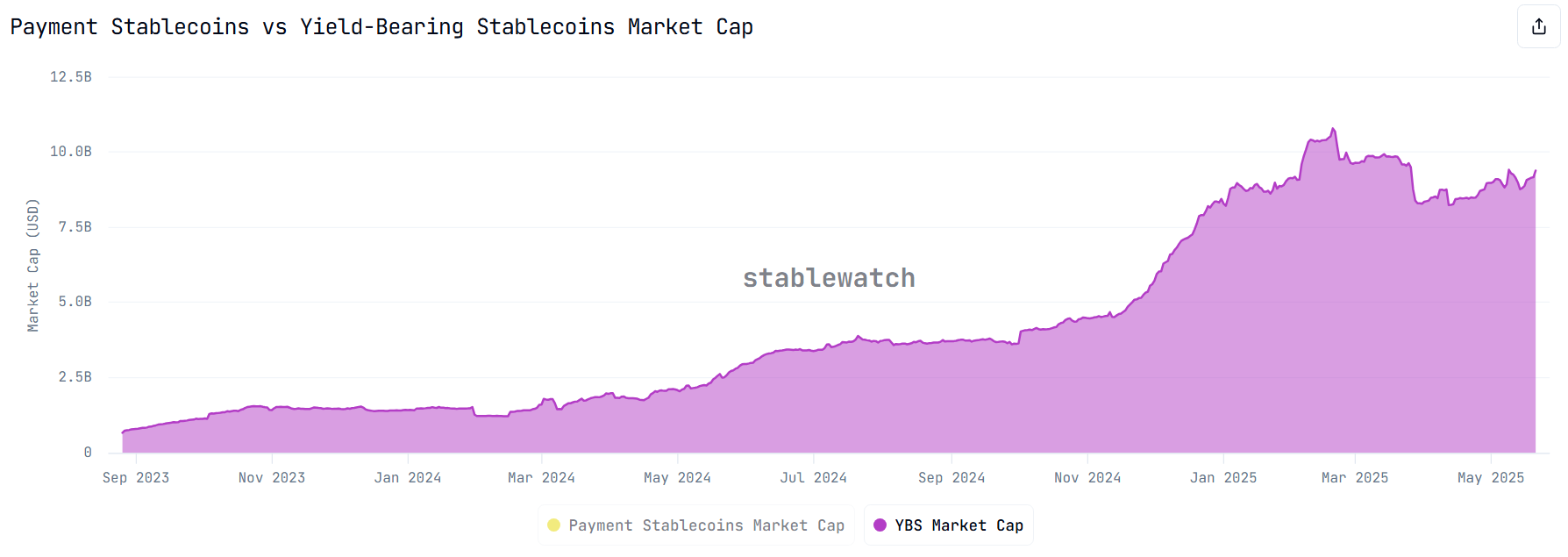

มูลค่าตลาด Yield Stablecoin เกิน 10 พันล้าน USD ในปี 2025

Stablecoin ที่ให้ผลตอบแทน แตกต่างจาก stablecoin ทั่วไปตรงที่ไม่เพียงแต่รักษามูลค่าให้คงที่ แต่ยังสร้างผลตอบแทนให้กับผู้ถืออีกด้วย ผลตอบแทนเหล่านี้มาจากกลยุทธ์การลงทุน เช่น การ staking การให้ยืม หรือการลงทุนในสินทรัพย์ที่สร้างผลตอบแทน เช่น พันธบัตรรัฐบาล

ตามข้อมูลจาก Stablewatch อุปทานรวมของ stablecoin ที่ให้ผลตอบแทนได้เติบโตขึ้น 13 เท่าในเวลาไม่ถึงสองปี จากเพียง 666 ล้าน USD ในเดือนสิงหาคม 2023 เป็น 8.98 พันล้าน USD ในเดือนพฤษภาคม 2025 ในช่วงหนึ่งในเดือนกุมภาพันธ์ 2025 ตลาดได้แตะระดับสูงสุดตลอดกาลที่ 10.8 พันล้าน USD

Stablewatch ยังรายงานว่าผลตอบแทนสะสมทั้งหมดที่จ่ายออกไปได้ถึงเกือบ 600 ล้าน USD โดยการจ่ายเฉลี่ยปัจจุบันอยู่ที่ประมาณ 1.5 ล้าน USD ต่อวัน

ในบรรดาโครงการที่โดดเด่นที่สุด Ethena’s sUSDe และ Sky’s sUSDS และ sDAI กำลังเป็นผู้นำตลาด โครงการเหล่านี้รวมกันคิดเป็น 57% ของมูลค่าตลาด stablecoin ที่ให้ผลตอบแทนทั้งหมด — ประมาณ 5.13 พันล้าน USD

ข้อมูลจาก DeFiLlama แสดงให้เห็น ว่าตลาดขณะนี้มี pool stablecoin กว่า 1,900 แห่ง กระจายอยู่ใน 465 โปรโตคอลและมากกว่า 100 เชนที่แตกต่างกัน pool เหล่านี้อนุญาตให้นักลงทุนฝาก stablecoin และรับผลตอบแทน

แม้จะมีการเติบโตที่น่าประทับใจ Jacek Czarnecki ผู้ร่วมก่อตั้ง L2Beat ชี้ให้เห็น ว่า stablecoin ที่ให้ผลตอบแทนยังคงเป็นเพียงส่วนเล็กๆ ของตลาด stablecoin โดยรวม ในขณะที่เขียน มูลค่าตลาด stablecoin ทั้งหมดได้ถึงกว่า 244 พันล้าน USD

Stablecoin ที่ให้ผลตอบแทนเป็นอันดับแรกยังคงเป็นเพียงเศษเสี้ยวเล็กๆ (3.7%) ของตลาด stablecoin ทั่วไป Jacek กล่าว

อย่างไรก็ตาม ส่วนแบ่งเล็กๆ นี้ยังสะท้อนถึงศักยภาพการเติบโตที่มหาศาลของ stablecoin ที่ให้ผลตอบแทน นักลงทุนมากขึ้นกำลังมองหาโอกาสในการสร้างรายได้แบบพาสซีฟในพื้นที่ DeFi

ความท้าทายที่ภาคส่วน Yield Stablecoin เผชิญ

ตามที่ Jacek Czarnecki กล่าว stablecoins ที่ให้ผลตอบแทนยังไม่มีคำจำกัดความที่เป็นมาตรฐาน ความไม่ชัดเจนนี้ทำให้ยากต่อการจัดประเภทและประเมินสินทรัพย์เหล่านี้

Jacek แบ่ง stablecoins ออกเป็นสองกลุ่ม: การชำระเงินกับผลตอบแทน แม้ว่าจะเรียบง่าย แต่การแบ่งแยกนี้อาจช่วยกำหนดกรอบกฎหมายเฉพาะสำหรับแต่ละประเภท

Stablecoins ถูกมองว่าเป็นกรณีการใช้งานที่โดดเด่นของคริปโต แต่เพื่อขยายขนาด เราต้องการกรอบที่เน้นผู้ใช้มากขึ้น คุณไม่ควรซื้อกาแฟด้วย vault ผลตอบแทนของคุณ การรวมทั้งสองประเภทในหมวดหมู่เดียว (ตามที่หลายแดชบอร์ดทำ) ก็เหมือนกับการเก็บเงินเดือนของคุณในกองทุนเฮดจ์: เป็นไปได้ทางเทคนิค แต่ไม่ค่อยมีเหตุผลมากนัก Jacek อธิบาย

ผู้ร่างกฎหมายเริ่มยอมรับการแบ่งแยกนี้ ตัวอย่างเช่น GENIUS Act ในสหรัฐอเมริกา ระบุว่า stablecoins ที่ให้ผลตอบแทนหรือดอกเบี้ยไม่ถือว่าเป็น “stablecoins สำหรับการชำระเงิน”

ซึ่งหมายความว่า stablecoins เหล่านี้อยู่นอกขอบเขตการกำกับดูแลของร่างกฎหมาย อาจถูกจัดประเภทเป็นหลักทรัพย์ที่อยู่ภายใต้การกำกับดูแลของคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC)

ในขณะเดียวกัน MiCA (Markets in Crypto-Assets Regulation) ในสหภาพยุโรป ห้ามการจ่ายดอกเบี้ยบน stablecoins ทั้งหมด เนื่องจากความไม่ชัดเจนทางกฎหมายและข้อจำกัดทางกฎหมาย ตลาด stablecoin ที่ให้ผลตอบแทนอาจยังไม่เติบโตมากนัก จนถึงขณะนี้ได้รับความสนใจจากวงในและนักลงทุนเริ่มต้นเป็นหลัก

อย่างไรก็ตาม การมีส่วนร่วมของสถาบันการเงินรายใหญ่ในภาค stablecoin ทำให้มีเหตุผลที่จะคาดหวังท่าทีที่ยืดหยุ่นมากขึ้นจากผู้ร่างกฎหมาย เพื่อรักษาแรงผลักดันและความยั่งยืน โครงการต้อง จัดการกับกฎระเบียบที่สำคัญ ความโปร่งใส และความท้าทายในการจัดการความเสี่ยง