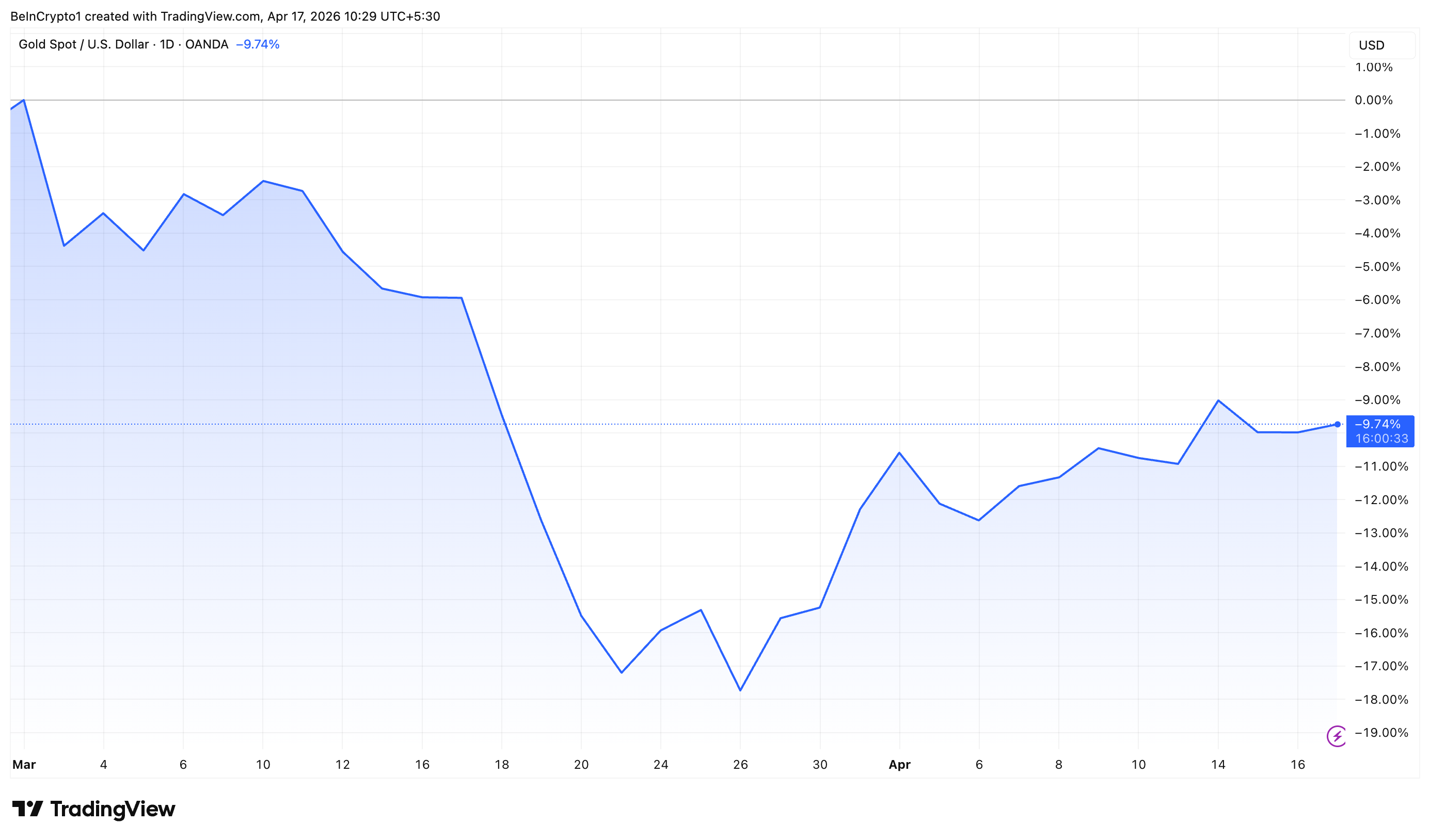

ราคาทองคำร่วงลงเกือบ 10% ตั้งแต่เกิดสงครามสหรัฐฯ-อิหร่าน ขณะที่ราคาน้ำมันที่ปรับตัวสูงขึ้นทำให้นักลงทุนหลีกเลี่ยงตลาดทอง อย่างไรก็ตาม ความต้องการจากตลาดเกิดใหม่ที่แข็งแกร่งยังคงเป็นปัจจัยสำคัญที่ยังคงทำให้ตลาดมีเสถียรภาพ

ข้อมูลจาก The Kobeissi Letter ระบุว่า กลุ่มเศรษฐกิจเกิดใหม่คิดเป็นสัดส่วนประมาณ 70% ของความต้องการทองคำทั่วโลกในช่วงสิบปีที่ผ่านมา โดยในกลุ่มนี้ จีนและอินเดียมีสัดส่วนเกือบครึ่งหนึ่งของการซื้อทองคำทั่วโลก ซึ่งสะท้อนอิทธิพลอันยิ่งใหญ่ของทั้งสองประเทศต่อทิศทางตลาดทองคำ

ติดตามข่าวสารล่าสุดของเราบน X ได้ทันที

จีนและอินเดียขับเคลื่อนความต้องการทองคำเชิงโครงสร้าง

จีนยังคงเป็น ผู้มีส่วนสำคัญที่สุด โดยมีสัดส่วน 27% ของความต้องการทองคำทั่วโลก จากข้อมูลของสภาทองคำโลก ธนาคารกลางจีนยังคงเดินหน้าซื้อทองคำต่อเนื่องเป็นเดือนที่ 17 ในเดือนมีนาคม

จีนเพิ่มทองคำสำรองอีก 5 ตัน ส่งผลให้มีทองคำอยู่ที่ 2,313 ตัน หรือประมาณ 9% ของทุนสำรองทั้งสิ้น ทั้งนี้ จีน เพิ่มทองคำถึง 7 ตันในไตรมาสแรก

ราคาทองคำในประเทศที่ร่วงลงอย่างมากก็ไม่อาจหยุดยั้งความต้องการลงทุนในกองทุนทองคำ ETF ของนักลงทุนชาวจีนได้ ในเดือนมีนาคม ดัชนีหุ้น CSI300 ร่วงลง 6% ขณะที่ค่าเงินท้องถิ่นอ่อนค่าลง 0.8% เมื่อเทียบกับ USD โดยปัจจัยเหล่านี้ประกอบกับความต้องการสินทรัพย์ปลอดภัยที่เกิดจากสงครามสหรัฐฯ-อิสราเอล-อิหร่าน และความตึงเครียดด้านภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไปในภูมิภาค ช่วยหนุนการซื้อกองทุนทองคำ ETF ในประเทศ เราพบว่ามีนักลงทุนจำนวนหนึ่งเข้าซื้อขณะราคาย่อตัวในช่วงครึ่งแรกของเดือนด้วยเช่นกัน

อินเดียถูกจัดอันดับเป็น อันดับสอง โดยมีสัดส่วน 21% ของความต้องการทั่วโลก ข้อมูลจาก ASSOCHAM ระบุว่า ครอบครัวชาวอินเดียครอบครองทองคำ มูลค่าประมาณ 5 ล้านล้าน USD ซึ่งมากกว่าทุนสำรองทองคำรวมของธนาคารกลาง 10 อันดับแรกของโลก

ในขณะที่ข้อมูลจากสภาทองคำโลกประเมินว่า ทองคำที่ครัวเรือนและวัดในอินเดียครอบครอง มีปริมาณรวมประมาณ 25,000 ตัน คิดเป็นมูลค่าราว 2.4 ล้านล้าน USD

ซึ่งสิ่งนี้สะท้อนให้เห็นถึงเกือบ 56% ของ GDP ตามราคานิยมที่อินเดียคาดการณ์ไว้สำหรับปี 2026 โดยเน้นให้เห็นถึงความสำคัญทั้งทางวัฒนธรรมและการเงินของโลหะนี้ในประเทศอินเดีย

นอกเหนือจากทวีปเอเชียแล้ว อเมริกาเหนือและยุโรปมีสัดส่วนความต้องการทองคำทั่วโลก 11% และ 12% ตามลำดับ ซึ่งบ่งชี้ถึงบทบาทที่เล็กกว่าในการกำหนดแนวโน้มการบริโภคในระยะยาว

ในฝั่งอุปทาน การผลิตจากเหมืองยังคงเป็นแหล่งหลัก โดยคิดเป็น 74% ของปริมาณผลิตทองคำทั่วโลก ทวีปแอฟริกานำเป็นอันดับแรกโดยมีส่วนแบ่ง 26% ตามมาด้วยเอเชียที่ 19% กลุ่มประเทศเครือรัฐเอกราช (CIS) อเมริกากลางและอเมริกาใต้ต่างมีสัดส่วนใกล้เคียงกันที่ประมาณ 15% ขณะที่อเมริกาเหนือมีสัดส่วน 14%

ดังนั้น ถึงแม้ความตึงเครียดระหว่างประเทศและราคาน้ำมันจะกดดันราคาทองคำในระยะสั้น แต่ความต้องการจากตลาดเกิดใหม่ โดยเฉพาะจีนและอินเดีย ยังคงเป็นรากฐานโครงสร้างที่แข็งแกร่ง

สมัครสมาชิกช่อง YouTube ของเราเพื่อรับชมผู้นำและนักข่าวถ่ายทอดมุมมองจากผู้เชี่ยวชาญ