การใช้ Kelly Criterion สำหรับ Trading Algorithms หากคุณเคยเล่นแบล็คแจ็ค คุณจะรู้ว่าขนาดเดิมพันนั้นสำคัญ ในแบล็คแจ็ค ถ้าคุณรู้ทั้งจำนวนการรันปัจจุบันและการนับจริง อัตราต่อรองของคุณสำหรับการชนะในมือคือ 52%

ในทางทฤษฎี สิ่งนี้ควรส่งผลให้เกิดผลกำไรในระยะยาว หากคุณทำการ Call ที่เหมาะสมเพื่อ Hit หรือ Stand แต่ในความเป็นจริง ขนาดของการเดิมพันของคุณ แม้บ่อยครั้งถูกมองข้าม แต่มันมีบทบาทสำคัญในการเพิ่มความมั่งคั่งให้แก่คุณในระยะยาว

Kelly Criterion

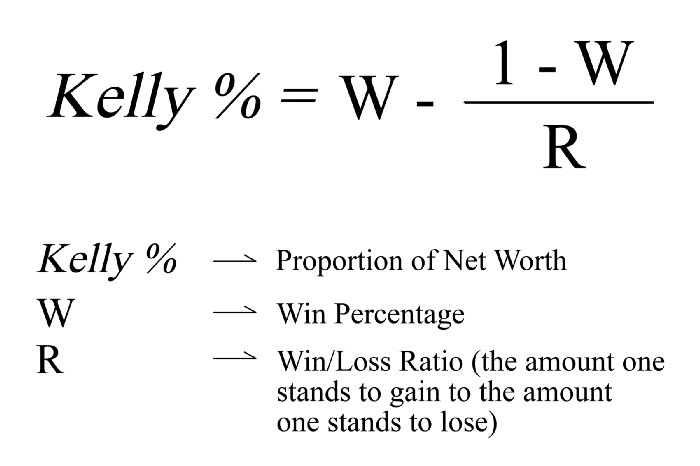

นั่นคือสิ่งที่ Kelly Criterion เข้ามา เสนอในปี 1956 โดย John Kelly, Kelly Criterion คือการคำนวณสัดส่วนที่เหมาะสมที่สุดของมูลค่าสุทธิที่จะเสี่ยงในการเดิมพันหรือการเดิมพันใดๆ เพื่อเพิ่มความมั่งคั่งสูงสุดเมื่อเวลาผ่านไป ในทางคณิตศาสตร์ การเดิมพันของ Kelly fsize จะเพิ่มมูลค่าที่คาดหวังของลอการิทึมความมั่งคั่งสูงสุด หรือเพิ่มอัตราการเติบโตทางเรขาคณิตที่คาดหวังให้สูงสุด

ความหมายของมัน

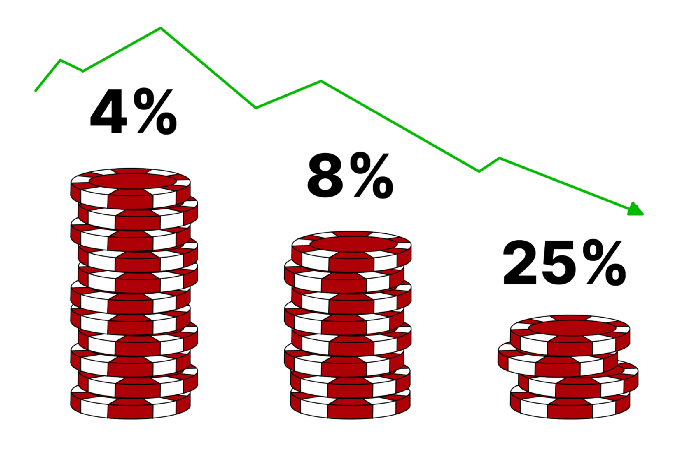

สูตรนี้มันมีค่ามหาศาล ด้วยการนับไพ่แบล็คแจ็ค การเดิมพัน 4% ของมูลค่าสุทธิของคุณในแต่ละรอบจะส่งผลให้เกิดผลกำไรระยะยาวสูงสุด ในขณะที่การเดิมพัน 8% นั้นแย่ลงอย่างเห็นได้ชัด และการเดิมพัน 25% ส่งผลให้เกิดการขาดทุน บล็อกโพสต์นี้โดย Nicholas Yoder ผู้จัดการพอร์ตโฟลิโออาวุโสของ Virgil Quantitative Research ให้การแสดงภาพที่ยอดเยี่ยมและอธิบายเหตุผลง่ายๆ: การชนะแล้วสูญเสียเปอร์เซ็นต์ของมูลค่าสุทธิของคุณเท่าเดิม จะส่งผลให้ขาดทุนสุทธิเสมอ

Algotrading & Kelly Criterion

เหตุใดฉันจึงควรสนใจในฐานะนักเทรด Algorithmic การวิจัยล่าสุดได้แสดงให้เห็นว่าการใช้เกณฑ์ของ Kelly เพื่อเพิ่มประสิทธิภาพการจัดสรรพอร์ตโฟลิโอทำให้ได้อัตราการเติบโตสูงสุดที่คาดหวังและค่ามัธยฐานของความมั่งคั่งในตอนท้าย ด้วยการกระจายผลตอบแทนแบบปกติ เกณฑ์ของ Kelly มีประสิทธิภาพที่ดีที่สุดในระยะยาว

แม้ว่าจะวัดกับพอร์ตโฟลิโอที่เหมือนกันซึ่งปรับให้เหมาะสมโดยทฤษฎีพอร์ตโฟลิโอสมัยใหม่ของ Markowitz เมื่อเทียบกับพอร์ตโฟลิโอเหล่านี้ที่อยู่บนพรมแดนที่มีประสิทธิภาพความแปรปรวนเฉลี่ยตามที่ระบุไว้ในทฤษฎีพอร์ตโฟลิโอสมัยใหม่ พอร์ตการลงทุนตามเกณฑ์ของ Kelly มีผลตอบแทนที่คาดหวังสูงกว่า แต่ผลที่ได้คือความแปรปรวนที่สูงขึ้น ในขณะที่ทฤษฎีพอร์ตโฟลิโอสมัยใหม่ยังคงเป็นมาตรฐานทองคำสำหรับผู้จัดการพอร์ตโฟลิโอหลายราย แต่เกณฑ์ของ Kelly ยังคงเป็นกลยุทธ์ที่ใช้งานได้จริงสำหรับการจัดการพอร์ตโฟลิโอ

อ่านต่อได้ในบทความถัดไป