“การเกษียณอายุก่อนกำหนด” เพื่อหลีกหนีจากการทำงานประจำหรือใช้ชีวิตที่ผ่อนคลายมากขึ้น นั่นคือความฝันใช่หรือเปล่า? แต่ความจริงก็คือ การวางแผนเกษียณอายุก่อนกำหนดนั้นไม่ใช่เรื่องง่าย ทุกคนต่างใฝ่ฝันถึงแนวคิดนี้ แต่มีเพียงไม่กี่คนเท่านั้นที่เชี่ยวชาญในการวางแผนอย่างพิถีพิถันและมีวินัยทางการเงินและการใช้ชีวิตที่เข้มงวดซึ่งจำเป็นต่อการทำให้มันเป็นจริงได้

ดังนั้น หากคุณสงสัยว่าจะเกษียณอายุก่อนกำหนดได้อย่างไร โดยมีเงินออมเพื่อการเกษียณอายุที่เพียงพอเพื่อให้ครอบคลุมค่าครองชีพตลอดชีวิตที่เหลือ (รวมไปถึงมีประกันสุขภาพที่ดีและสิ่งจำเป็นอื่นๆ) คุณจะต้องพิจารณาถึงประเด็นสำคัญบางประการ นั่นคือสิ่งที่บทความนี้จะอธิบายให้คุณได้ทราบ

“การเกษียณอายุก่อนกำหนด” คืออะไร?

“การเกษียณอายุก่อนกำหนด” หมายถึง การเกษียณอายุก่อนเวลาที่คาดไว้หรือก่อนอายุและวันที่เกษียณอายุตามปกติ คอนเซปต์ของการเกษียณก่อนกำหนดนั้นไม่ใช่เรื่องใหม่ แม้จะดูเหมือนว่ามันได้รับความสนใจมากขึ้นในหลายแห่งทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา รวมทั้งในสหรัฐฯ

เทรนด์ดังกล่าวอาจจะเป็นกระแสตอบรับมาจากความเคลื่อนไหวที่เรียกว่า Financial Independence, Retire Early (FIRE หรือ การมีอิสรภาพทางการเงินเพื่อที่จะเกษียณอายุให้ได้อย่างเร็วที่สุด) ซึ่งเป็นกลยุทธ์การออมที่มุ่งเน้นเพื่อให้สามารถวางแผนการเกษียณอายุก่อนกำหนดได้ง่ายยิ่งขึ้น

นอกจากนี้ การระบาดใหญ่ของไวรัส Coivd-19 และความไม่แน่นอนทางเศรษฐกิจที่ใกล้จะเกิดขึ้นได้กระตุ้นให้ธุรกิจจำนวนมากสนับสนุนให้คนงานลาออกก่อนที่จะครบอายุเกษียณแบบเต็มที่ ในกรณีนี้ ผู้ที่เกษียณอายุก่อนกำหนดมักจะได้รับผลประโยชน์เพิ่มเติมในความร่วมมือดังกล่าว

ถึงแม้จะมีความสนใจเป็นจำนวนมาก แต่การเกษียณอายุก่อนกำหนดก็ไม่ใช่เรื่องสำหรับทุกคน อันที่จริง มันไม่ได้มีไว้สำหรับคนส่วนใหญ่ โดยเฉพาะผู้ที่อาศัยอยู่ในส่วนที่กำลังพัฒนาและด้อยพัฒนาของโลก ซึ่งที่มีคะแนนต่ำในดัชนีการพัฒนามนุษย์

แม้แต่ในสหรัฐฯ คุณจะไม่มีสิทธิ์ได้รับผลประโยชน์การเกษียณอายุประกันสังคมเต็มรูปแบบ หากคุณเกษียณอายุที่อายุ 62 ปี ตัวอย่างเช่น ผู้ที่เกิดระหว่างปี 1943 ถึง 1954 จะมีสิทธิ์ได้รับผลประโยชน์เต็มจำนวนตั้งแต่อายุ 66 เป็นต้นไปเท่านั้น สำหรับผู้ที่เกิดหลังปี 1954 อายุที่ได้รับประโยชน์เต็มที่ยิ่งสูงขึ้นไปอีก

ดังนั้น ด้วยการวางแผนอย่างชาญฉลาดและวินัยในการใช้ชีวิตที่เข้มงวด คุณสามารถสะสมเงินออมเพื่อการเกษียณอายุได้เพียงพอในทุกๆ ที่ในโลก แต่ก่อนที่เราจะพูดถึงกลยุทธ์เหล่านี้ เรามาพูดถึงอายุของการเกษียณอายุก่อนกำหนดที่ดีกันก่อนดีกว่า

อายุของการเกษียณอายุก่อนกำหนดคืออะไร?

คำจำกัดความของการเกษียณอายุก่อนกำหนดโดยทั่วไปจะแตกต่างกันไปในแต่ละที่

ตัวอย่างเช่น ในสหรัฐฯ อายุของการเกษียณอายุโดยเฉลี่ยสำหรับผู้ชายและผู้หญิงคือ 65 และ 62 ตามลำดับ มันเป็นเรื่องที่น่าสังเกตว่า เมื่อเปรียบเทียบแล้ว ตัวเลขที่สอดคล้องกันในปี 1992 คือ 62 และ 59 ตามลำดับ

อายุของการเกษียณอายุอย่างเป็นทางการสำหรับคนงานชายและหญิงในจีนอยู่ที่ 60 และ 50 ตามลำดับ (55 สำหรับผู้หญิงที่ดำรงตำแหน่งผู้บริหาร) ตั้งแต่ปี 1951 ในขณะเดียวกัน อินเดียได้กำหนดอายุของการเกษียณอายุอย่างเป็นทางการสำหรับพนักงานของรัฐบาลกลางไว้ที่ 60 ปี รัฐบาลของรัฐบางแห่งมีข้อกำหนดเพิ่มขึ้น (หรือกำลังพิจารณาจะเพิ่มขึ้น) เป็น 62 ปีสำหรับพนักงานของตน

การเกษียณอายุก่อนวัยเกษียณโดยทั่วไปจะถือเป็นการเกษียณอายุก่อนกำหนด ทั้งนี้ มันขึ้นอยู่กับว่าคุณอาศัยอยู่ที่ไหน

อายุของการเกษียณอายุก่อนกำหนดในอุดมคตินั้นแตกต่างกันไปในแต่ละบุคคล ขึ้นอยู่กับว่าพวกเขาวางแผนการเกษียณอายุก่อนกำหนดอย่างไร ตัวอย่างเช่น หากใครบางคนมีเงินออมเพื่อการเกษียณอายุและ Passive Income (รายได้ที่ได้รับมาโดยไม่ต้องทำอะไร ซึ่งอาจจะเงินปันผลหรือกำไรจากการลงทุนหรือธุรกิจต่างๆ ก็ได้) ที่เพียงพอแล้วที่อายุ 40 ปีโดยสามารถอยู่ได้นานอย่างน้อยสองสามทศวรรษ พวกเขาอาจจะเลือกที่จะเกษียนอายุตนเองในเวลานั้นได้เลยทันที

เครื่องคำนวนการเกษียณอายุก่อนกำหนด

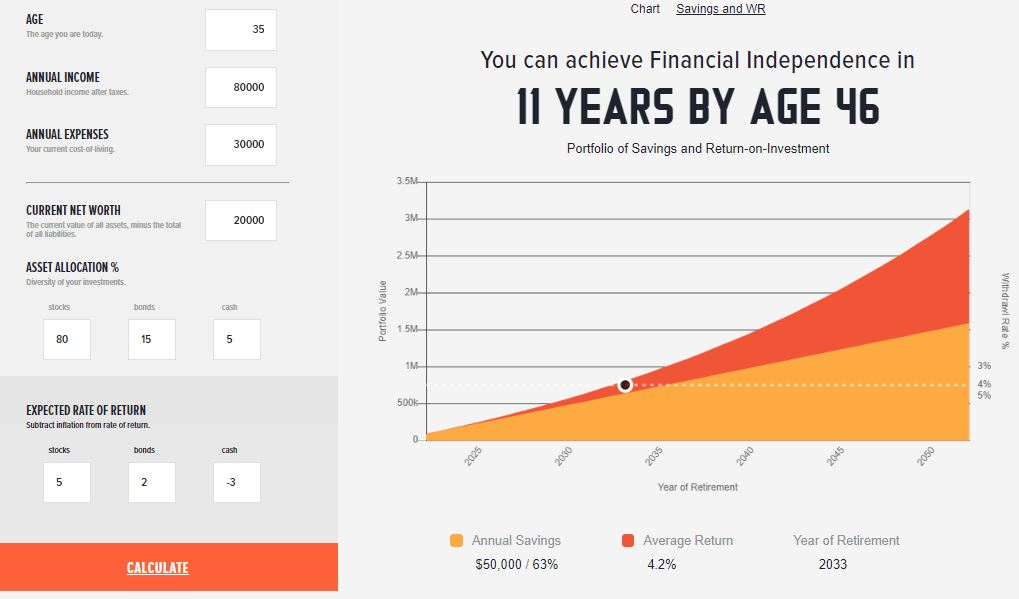

มันมีเครื่องคำนวณการเกษียณอายุก่อนกำหนดออนไลน์อยู่หลายตัวที่คุณสามารถใช้เพื่อทำความเข้าใจได้ว่า คุณต้องออม ลงทุน หรือกระจายรายได้เท่าไรจึงจะมีรายได้ที่มั่นคงหลังเกษียณ เครื่องคำนวนเหล่านี้ส่วนใหญ่ฟรีและใช้งานง่าย

คุณเพียงแค่ต้องกรอกข้อมูลพื้นฐานบางอย่างให้กับเครื่องคำนวน ตัวอย่างเช่น รายได้ต่อปีของคุณ อายุที่คุณตั้งใจจะเกษียณอายุ เป็นต้น เครื่องคำนวนจะทำการคำนวนตัวเลขเหล่านี้เพื่อให้คุณได้ไอเดีย

ตัวอย่างเช่น ภาพด้านบนแสดงให้เห็นถึงเครื่องคำนวณการเกษียณอายุก่อนกำหนดขั้นพื้นฐานโดย PlayingWithFire ซึ่งจะช่วยให้คุณทราบอายุที่คุณจะได้รับอิสรภาพทางการเงิน

ข้อดีและข้อเสียของการเกษียณอายุก่อนกำหนด

ข้อดี

- เป็นอิสระจากการทำงานประจำ การเป็นอิสระทางการเงินและเกษียณอายุก่อนกำหนดหมายความว่าคุณไม่จำเป็นต้องรายงานต่อเจ้านายหรือการทำงานหนักที่คุณอาจจะไม่สนุกอีกต่อไป

- คุณจะมีเวลามากพอที่จะใช้เวลากับเพื่อนและครอบครัว ท่องเที่ยว ไล่ตามความฝัน หรือมีแนวโน้มที่จะทำโปรเจกต์ที่คุณละเลยมาเป็นเวลานาน

- คุณจะรู้สึกดีขึ้นมากเมื่อไม่มีความเครียดและความเหนื่อยล้าจากงาน

- เนื่องจากคุณมีเวลาเหลือเฟือแล้วในตอนนี้ คุณสามารถใช้เวลาดูแลตัวเองได้มากขึ้น โดยเฉพาะสุขภาพและสมรรถภาพทางกาย ซึ่งบางครั้งได้ละเลยมันไปในช่วงปีทำงาน

ข้อเสีย

- มีช่วงเวลารายปีที่ไม่มีรายได้ ซึ่งมันอาจจะไม่ใช่ปัญหาหากการวางแผนเกษียณอายุก่อนกำหนดของคุณรวมไปถึงการเริ่มต้นธุรกิจใหม่ๆ (หรือมี Passive Income) ซึ่งคุณสามารถเป็นเจ้านายของคุณเองและยังคงสร้างรายได้ต่อไป

- หากงานหรืออาชีพของคุณเป็นส่วนสำคัญในตัวตนของคุณ คุณอาจจะต้องเผชิญกับการสูญเสียความหมายในชีวิตหรือวิกฤตตัวตน วิธีที่ดีที่สุดในการหลีกเลี่ยงสิ่งนี้คือการวางแผนชีวิตบทใหม่หลังเกษียณไว้ล่วงหน้า

- คุณจะไม่ได้รับการคุ้มครองโดยผลประโยชน์ด้านการรักษาพยาบาลที่นายจ้างของคุณเสนอให้อีกต่อไป ในประเทศอย่างสหรัฐฯ อาจจะเป็นปัญหาสำหรับบางคน เนื่องจากกรมธรรม์ประกันภัยในตลาดอาจจะมีราคาแพงมาก อย่างไรก็ตาม มันไม่ใช่ปัญหาใหญ่ในหลายๆ ส่วนของโลก ซึ่งกรมธรรม์ประกันภัยมีราคาไม่แพงมาก

การวางแผนเกษียณอายุก่อนกำหนด: 7 เคล็ดลับที่จะช่วยคุณได้

1. มุ่งเน้นการออมและอย่ามองข้ามเป้าหมายของคุณ

หากคุณอยู่ในช่วงอายุ 20 ต้นๆ ถือว่าเป็นช่วงเวลาที่ดีในการเริ่มต้นการออม หากคุณอายุเกิน 20 ปีแล้วและยังไม่มีเงินออมเพื่อการเกษียณ ตอนนี้เป็นเวลาที่ดีที่สุดที่จะเริ่มต้น โดยเริ่มจากจำนวนเล็กน้อย และพยายามค่อยๆ เพิ่มมันขึ้นเรื่อยๆ ที่สำคัญไปกว่านั้น ให้วางแผนการออมและทำตามแผนนั้น (แทนที่จะเก็บออมเงินที่เหลือหลังจากใช้จ่ายรายเดือน) เป้าหมายสูงสุดของคุณควรคือการบรรลุอิสรภาพทางการเงิน

2. มีความชัดเจนเกี่ยวกับความต้องการเกษียณอายุของคุณ

การเกษียณอายุอาจจะมีค่าใช้จ่ายที่สูง จากการประมาณการบางอย่าง คุณอาจจะต้องการเกือบ 70% ถึง 90% ของรายได้ก่อนเกษียณเพื่อรักษาวิถีชีวิตที่เทียบเท่าเดิม เพื่อที่จะได้ไม่ต้องปรับตัวครั้งใหญ่ ดังนั้น เราจึงแนะนำให้คุณใช้เวลาสักครู่เพื่อค้นหาว่า ความต้องการในการเกษียณอายุของคุณจะเป็นอย่างไร และคำนึงถึงอัตราเงินเฟ้อในขณะที่วางแผนเกษียณอายุของคุณ

3. เตรียมพร้อมสำหรับค่าใช้จ่ายที่เพิ่มขึ้นอย่างไม่คาดคิด

คุณอาจจจะต้องการเตรียมพร้อมสำหรับสถานการณ์ที่ไม่ได้วางแผนไว้ซึ่งค่าใช้จ่ายของคุณจะเพิ่มขึ้นอย่างกะทันหันเนื่องจากมันอยู่นอกเหนือการควบคุมของคุณ

ตัวอย่างเช่น ราคาผู้บริโภคเพิ่มขึ้น 9.1% ในสหรัฐฯ ในช่วงปีที่สิ้นสุดในเดือนมิถุนายน 2022 ตามที่รายงานโดยสำนักสถิติแรงงาน นั่นคือตัวเลขที่สูงที่สุดในรอบ 40 ปี และหากอัตราเงินเฟ้อยังคงเพิ่มขึ้นอย่างร้อนแรงเป็นช่วงเวลาที่ยาวนาน ค่าใช้จ่ายของคุณก็จะเพิ่มขึ้นอย่างมากเช่นกัน

4. อย่าเข้าไปยุ่งเกี่ยวกับกองทุนเกษียณของคุณ

มันไม่ใช่เรื่องแปลกที่จะได้เห็นคนใช้เงินจากกองทุนหลังเกษียณเพื่อซื้อสินค้าจำนวนมากก่อนเกษียณ บางทียอดเงินในบัญชีในการออมเพื่อการเกษียณที่มากพอก็เย้ายวนใจเกินกว่าจะต้านทานแรงกระตุ้นได้ จงหลีกเลี่ยงความผิดพลาดนั้น

นอกเหนือจากปัญหาที่ชัดเจนของการขาดวินัยทางการเงินและความคลาดเคลื่อนที่ตามมา การถอนเงินจากกองทุนเกษียณอายุของคุณก่อนกำหนดจะนำไปสู่การสูญเสียเงินต้นและดอกเบี้ย ยิ่งไปกว่านั้น คุณอาจจะสูญเสียผลประโยชน์ทางภาษีและถูกปรับโทษ

5. ลงทุนอย่างสม่ำเสมอ

พยายามที่จะเก็บเงินส่วนหนึ่งของรายได้ประจำต่อเดือนของคุณเสมอเพื่อเพิ่มขนาดพอร์ตการลงทุนของคุณ ไม่ว่าจะเป็นกองทุนรวม หุ้น สินค้าโภคภัณฑ์ สกุลเงินดิจิทัล หรือการลงทุนด้านอสังหาริมทรัพย์ วางแผนอย่างรอบคอบและเลือกสินทรัพย์ที่มีปัจจัยพื้นฐานที่ดีและมีศักยภาพในระยะยาวเสมอ ตรวจสอบให้แน่ใจว่าได้กระจายพอร์ตการลงทุนของคุณเพื่อลดความเสี่ยง และใช่แล้ว อย่าลังเลที่จะปรึกษาที่ปรึกษาทางการเงินหากต้องการ

6. ปลดหนี้ให้หมด หลีกเลี่ยงที่จะสร้างหนี้ใหม่

เรื่องนี้คงต้องไม่อธิบายเพิ่มเติม เงินกู้ทุกรายการที่คุณรับจากนี้ โดยเฉพาะอย่างยิ่งเงินกู้ระยะยาว มันจะทำเพียงแค่สร้างรอยร้าวในการวางแผนเกษียณอายุก่อนกำหนดของคุณเท่านั้น แน่นอนว่าเงินกู้บางประเภทอาจจะหลีกเลี่ยงไม่ได้ แต่เป้าหมายของคุณคือการชำระหนี้ที่มีอยู่ทั้งหมดโดยเร็วที่สุด และละเว้นจากการกู้ยืมเงินเพิ่มเติม

7. ลงทุนเพื่อสร้าง Passive Income

คุณอาจจะพิจารณาเรื่องการลงทุนในสินทรัพย์ที่สร้าง Passive Income เป็นประจำ ตัวอย่างเช่น การลงทุนในธุรกิจขนาดเล็กหรืออสังหาริมทรัพย์ให้เช่าเป็นวิธีที่ดีในการเริ่มต้น คุณยังสามารถศึกษาในอาชีพ/สาขาที่คุณสนใจอยู่เสมอแต่ไม่มีเวลาพอที่จะไล่ตาม

ลงมือทำทันที ทำตัวเองให้เฉลียวฉลาด

นั่นคือคำอธิบายแบบคร่าวๆ ถึงวิธีการที่จะช่วยให้คุณเข้าใกล้การวางแผนเกษียณอายุก่อนกำหนดได้ หากคุณเพิ่งเริ่มต้นและกังวลว่ามันสายเกินไปแล้ว ไม่ต้องกังวล มันไม่สายเกินไปที่จะเริ่มออมเพื่อการเกษียณของคุณ เพียงทำให้แน่ใจว่าได้ตั้งเป้าหมายที่เป็นไปได้จริงและยึดมั่นในเป้าหมายเหล่านั้นไม่ว่าอะไรจะเกิดขึ้น

พูดให้เข้าใจง่ายๆ นี่คือวัตถุประสงค์ 5 ข้อที่คุณต้องตั้งเป้าเพื่อให้บรรลุ:

- คุณต้องไม่มีหนี้

- คุณต้องมีเงินออมเพียงพอที่จะรักษาวิถีชีวิตหลังเกษียณได้

- ค่าใช้จ่ายด้านสุขภาพในปัจจุบันและอนาคตทั้งหมดของคุณต้องมีการวางแผนและจัดการให้เรียบร้อย

- คุณต้องพร้อมที่จะใช้ชีวิตตามงบประมาณที่กำหนดไว้ให้ได้

- คุณต้องพร้อมที่จะจัดหาสิ่งต่างๆ ให้กับผู้ที่อยู่ในอุปการะของคุณได้

และสุดท้าย อย่าให้การ์ดตกเป็นอันขาด และยังรักษาวินัยทางการเงินที่เข้มงวดซึ่งจะต้องใช้ความพยายามเป็นอย่างมาก

ขอให้โชคดี🙂