SWIFT ย่อมาจาก Society of Worldwide Interbank Financial Telecommunications มันคือ “โทรคมนาคม” ไม่ใช่การถ่ายโอน หรือก็คือการเชื่อมโยงและส่งต่อข้อมูลนั้นเอง มันถูกนำมาใช้เป็นระบบเพื่อชำระบัญชีระหว่างประเทศ แต่ Blockchain อาจเป็นเทคโนโลยีที่สามารถทำให้ระบบนี้ทำงานได้ดีขึ้นได้

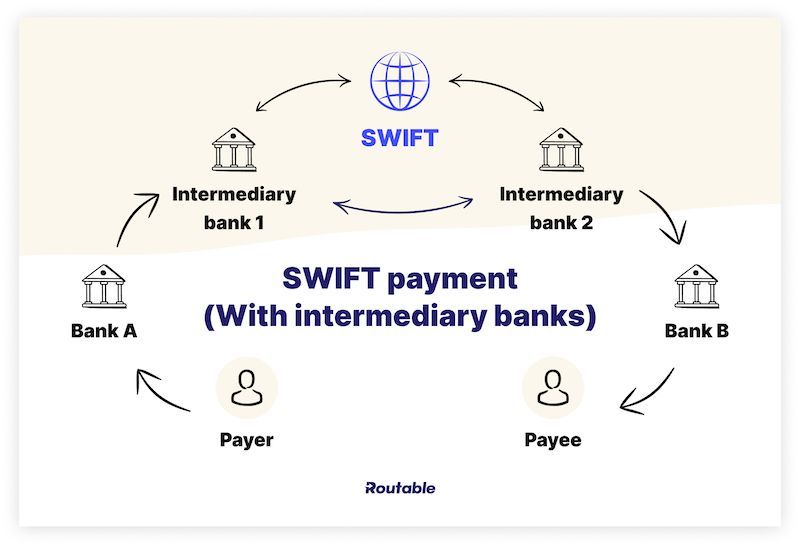

ทุกวันนี้ทุกอย่างเกิดขึ้นทางอิเล็กทรอนิกส์รวมถึงการชำระเงินด้วย คุณสามารถซื้อของออนไลน์จาก Amazon ได้ไม่ว่าคุณจะอยู่ที่ไหนของโลกก็ตาม ขอเพียงแค่ธนาคารของคุณกับผู้รับมีช่องทางการชำระธุรกรรมที่เชื่อมต่อกันอยู่

แน่นอนว่าในปัจจุบัน การฝากเงินสดของคุณเข้าธนาคารจริงๆ แล้วมันคือ Liability หรือ หนี้นั่นเอง ตัวเลขเงินในบัญชีของคุณคือหนี้ที่ธนาคารต้องคืนให้คุณ หมายความว่า หากคุณต้องการถอนเงิน ธนาคารมีพันธะที่จะต้องชำระหนี้หรือคืนเงินคุณเป็นเงินสด

ดังนั้นเวลาที่คุณชำระค่าสินค้าที่ซื้อผ่านทางออนไลน์ ธนาคารของคุณจะได้รับแจ้งและเช็คเงินในบัญชีของคุณเพื่อให้แน่ใจว่าคุณมีเงินทุนที่จำเป็นและเครดิตเงินไปยังธนาคารของผู้รับและนั่นคือการส่งผ่านข้อมูลด้วย SWIFT

SWIFT เกิดขึ้นได้อย่างไร

ก่อนที่จะเกิดระบบนี้ขึ้น ธนาคารและสถาบันทางการเงินอื่นๆ ที่จำเป็นต้องอาศัย Telex ในการชำระเงิน เมื่อใช้ Telex ทุกองค์กรจะมีที่อยู่ Telex เฉพาะของตน และใช้ระบบเพื่อส่งข้อความแบบตัวอักษรไปยังองค์กรที่พวกเขาต้องรับผิดชอบ ระบบนี้ใช้การเชื่อมต่อสายไฟจริง ประเภทการโอนเหล่านี้กลายเป็นที่รู้จักในนาม “การโอนเงินผ่านธนาคาร” หรือที่เรารู้จักในคำว่า “Wire transfer”

อย่างไรก็ตาม ไม่มีระบบรหัสแบบครบวงจรสำหรับชื่อธนาคารที่มี Telex และผู้ใช้ใช้รูปแบบข้อความได้อย่างอิสระ ดังนั้น ผู้รับข้อความจึงใช้เวลาเป็นจำนวนมากในการตีความก่อนที่จะดำเนินการถ่ายโอนต่อไป มันจึงทำให้ระบบทำงานช้า เทอะทะ และไม่น่าเชื่อถือ

ในปี 1973 ธนาคาร 239 แห่งรวมตัวกันในเบลเยียมเพื่อสร้างองค์กรที่สามารถแทนที่ Telex เครือข่ายที่พวกเขาสร้างขึ้นตอนนี้ถูกใช้โดยสมาชิกมากกว่า 11,000 รายซึ่งส่งธุรกรรม 35 ล้านรายการต่อวันผ่านเครือข่ายนี้ในปี 2020 และ สร้างสถิติข้อความใหม่ด้วยการจัดการข้อความ 41.5 ล้านข้อความต่อวันในเดือนมีนาคม 2021 การเพิ่มขึ้นนี้บ่งชี้ว่ามีจำนวนเพิ่มขึ้น 9.8% ต่อปี

ระบบนี้ทำงานอย่างไร

สิ่งสำคัญที่ควรทราบคือ ระบบดังกล่าวไม่ได้เป็นระบบชำระเงิน ตามที่ระบุในชื่อ มันคือระบบโทรคมนาคม เป็นเครือข่ายการรับส่งข้อความที่สถาบันการเงินพึ่งพาในการส่งและรับข้อมูลเกี่ยวกับการโอนเงินและธุรกรรมทางการเงินอื่นๆ

มันจึงอำนวยความสะดวกให้ธุรกิจต่างๆ สามารถรับชำระเงินทางอิเล็กทรอนิกส์หรือบัตรได้ แม้ว่าฝ่ายที่เกี่ยวข้องจะเป็นธนาคารที่แตกต่างกันและในประเทศที่แตกต่างกัน

เครือข่ายทำงานโดยกำหนดรหัสเฉพาะให้กับธนาคารแต่ละแห่งที่มีความยาว 8 หรือ 11 อักขระ หากคุณโอนเงินไปต่างประเทศ คุณอาจเคยถูกถามถึงรหัสนี้มาก่อน บางครั้งเรียกอีกอย่างว่ารหัสระบุธนาคารหรือรหัส ISO 9362

เพื่อแสดงสิ่งนี้ด้วยตัวอย่าง ให้ดูที่รหัสสำหรับ Commerzbank ในแฟรงค์เฟิร์ต: COBADEFFXXX

- 4 ตัวแรก บ่งบอกถึงชื่อธนาคาร Commerzbank

- 2 ตัวถัดมา บ่งบอกถึงประเทศ Germany (DE)

- 2 ตัวถัดมา บ่งบอกถึงสถานที่ Frankfurt (FF)

และอักขระ 3 ตัวสุดท้ายเป็นทางเลือก สำหรับกำหนดรหัสให้กับแต่ละสาขา ในตัวอย่างนี้ สาขาแฟรงก์เฟิร์ตเป็นสำนักงานใหญ่ จึงตั้งค่าเป็น XXX หากต้องการโอนไปยัง Commerzbank ในนูเรมเบิร์ก อักขระสามตัวสุดท้ายจะเปลี่ยนเป็น -100

ด้วยรหัสดังกล่าวและหมายเลขบัญชีธนาคารของผู้รับ คุณสามารถส่งเงินจากที่ใดก็ได้ในโลก และมั่นใจได้ว่าเงินจะถูกส่งไปยังบุคคลที่ถูกต้อง ระบบนี้ทำหน้าที่เป็นระบบแบ็คเอนด์ทุกครั้งที่คุณชำระเงินทางอิเล็กทรอนิกส์ นั่นคือการส่งข้อความระหว่างธุรกิจและสถาบันการเงิน

“สิ่งที่แตกต่างกันระหว่าง IBAN และ SWIFT คือ สวิฟจะระบุเพียงสาขาของธนาคารปลายทาง ในขณะที่ IBAN จะเป็นตัวระบุบัญชีปลายทางในการทำธุรกรรมระหว่างประเทศ ดังนั้นหากคุณมีรหัส IBAN สำหรับบัญชีของคุณ คุณก็ไม่จำเป็นต้องใช้สวิฟ ”

แม้ว่าจะมีบริการส่งข้อความอื่นๆ ที่เชี่ยวชาญในอุตสาหกรรมการเงิน เช่น Fedwire และระบบการชำระเงินของสำนักหักบัญชี (CHIPS) แต่ SWIFT ก็ยังคงมีความโดดเด่นและยังคงเพิ่มรหัสการส่งข้อความใหม่อย่างต่อเนื่องเพื่อส่งธุรกรรมทางการเงินต่างๆ อย่างมีประสิทธิภาพ สถาบันต่างๆ ซึ่งรวมถึงธนาคาร นายหน้า สำนักหักบัญชี การแลกเปลี่ยน และกลุ่มธุรกิจขององค์กร ยังจำเป็นต้องพึ่งพาเครือข่ายสำหรับการสื่อสารเกี่ยวกับการชำระเงินนี้

ปัญหาที่ SWIFT กำลังเผชิญ

เทคโนโลยีนี้จำเป็นต้องจัดการกับข้อมูลอันเปราะบางเป็นจำนวนมาก รวมถึงข้อมูลธุรกรรมต่างๆ มันจึงมักตกเป็นเป้าโจมตีของกลุ่มผู้ไม่หวังดี เช่น แฮกเกอร์ และนักโจรกรรมทางไซเบอร์ต่างๆ

- การ Hack

จุดโจมตีที่ตกเป็นเป้าอย่างหนึ่งคือ ช่องว่างในกระบวนการระบุตัวตน (authentication) หากแฮกเกอร์สามารถเข้าใช้ข้อมูลประจำตัวของพนักงานธนาคารได้ มันจะไม่มีการป้องกันใดๆ ในระบบที่จะหยุดพวกเขาจากการทำธุรกรรมเพื่อการโจรกรรม

และมันอาจจะตรงไปตรงมามากกว่านั้นด้วยซ้ำ ในต้นปี 2018 พนักงานรุ่นน้องของธนาคารแห่งชาติปัญจาบในอินเดียเริ่มส่งข้อความ SWIFT ที่ไม่ได้บันทึกไว้ในระบบภายใน หลายปีที่ผ่านมา การกระทำผิดของพวกเขาไม่มีใครสังเกตเห็น ส่งผลให้สูญเสียเงินไปถึง 1.8 พันล้านดอลลาร์ในที่สุด

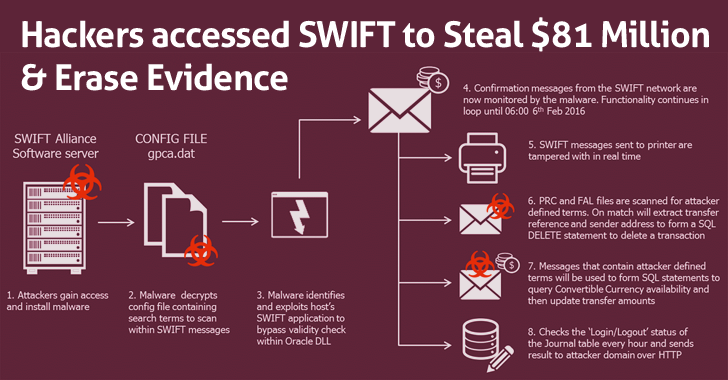

อีกเหตุการณ์หนึ่งคือ เมื่อแฮกเกอร์สามารถควบคุมคอมพิวเตอร์ในธนาคารกลางได้ เช่นในประเทศรัสเซียได้ พวกเขาขโมยเงิน 6 ล้านโดยใช้ สวิฟในบังคลาเทศเมื่อปี 2016 แฮกเกอร์ได้เงิน 8.1 พันล้านดอลลาร์จากธนาคารกลาง

อย่างไรก็ตาม SWIFT จะไม่รับผิดชอบต่อเหตุการณ์ดังกล่าว พวกเขารับผิดชอบเพียงการรักษาความปลอดภัยของระบบ และปล่อยให้การรักษาความปลอดภัยและการควบคุมการเข้าถึงอยู่ในมือของผู้ใช้ ในปี 2017 องค์กรได้เพิ่ม “Customer Security Controls Framework” ซึ่งอธิบายชุดการควบคุมความปลอดภัย ธนาคารต้องยืนยันตนเองและปฏิบัติตามกรอบดังกล่าว

- การทำงานที่ซับซ้อนและ Manual

เนื่องจากธุรกรรมทางการเงินมีความซับซ้อนมากขึ้น ลูกค้าต้องการระบบอัตโนมัติเพื่ออำนวยความสะดวกให้กับปริมาณธุรกรรมที่มีจำนวนมาก แต่เบื้องหลังของระบบยร่ที่สร้างขึ้นมาเป็นเวลาหลายทศวรรษกลับกำลังใช้เทคโนโลยีรุ่นเก่ามากมายอยู่ ทว่าการเพิ่มระบบอัตโนมัติจะมีค่าใช้จ่ายมหาศาล และเพิ่มค่าใช้จ่ายเพิ่มเติมให้กับการทำงานที่ซับซ้อนอยู่แล้ว

- การเชื่อมต่อ (Connectivity)

ในขณะที่ความพร้อมใช้งาน 99.999% ช่วยให้มั่นใจได้ว่าข้อความที่ส่งจะสำเร็จเสมอและจะไม่สูญหาย แต่มันคือการสร้างการเชื่อมต่อจากองค์กรไปยังเครือข่ายด้วยมือของลูกค้าเอง

พวกเขาจะต้องลงทุนทรัพยากร เวลา และเงินจำนวนมากเพื่อสร้างอินเทอร์เฟซแบบ end-to-end ที่ปลอดภัยระหว่างระบบและธนาคาร น่าเสียดายที่การใช้ระบบนี้ไม่ใช่ Plug-and-play สำหรับองค์กร แต่ละอินเทอร์เฟซมีเอกลักษณ์เฉพาะตัวเนื่องจากความต้องการทางธุรกิจ ข้อกำหนดเฉพาะประเทศ และกฎการหักบัญชีในท้องถิ่นที่แตกต่างกัน

ในที่สุด การเชื่อมต่อกับเครือข่ายที่แข็งแกร่งนั้นมาพร้อมกับจุดอ่อนที่สุดเช่นกัน หากกลไกขององค์กรในการเชื่อมต่อกับ เครือข่ายล้มเหลว การเชื่อมต่อทั้งหมดก็จะล้มเหลว และนั่นคือจุดอ่อนที่เกิดขึ้น

Blockchain อาจเป็นทางออก

เมื่อพิจารณาถึงความท้าทายทั้งหมดนี้ อาจถึงเวลาแล้วที่ระบบจะดีขึ้น ด้าน Credit Suisse กล่าวเมื่อปี 2017 ว่า ระบบดังกล่าวนั้นเก่าแล้ว ขาดความยืดหยุ่น ช้า และมีโอกาสโดนโจมตีทางไซเบอร์สูง ในขณะเดียวกันปัจจุบัน ธนาคารอยู่ในสภาวะกดดันและต้องหาวิธีการลดค่าใช้จ่ายและหาวิธีต่อสู้กับการโจมตีไปพร้อมๆ กัน เขามองว่า “Blockchain” อาจเป็นทางออก

- การใช้ Blockchain เพื่อการสื่อสารระหว่างธนาคาร

เทคโนโลยีเบื้องหลังของ Bitcoin สามารถบรรเทาปัญหาที่สำคัญที่สุดที่กล่าวถึงข้างต้นที่กำลังเผชิญอยู่ ธนาคารต่างๆ จึงเริ่มสำรวจเทคโนโลยีบล็อกเชนมาตั้งแต่ปี 2017

ในระหว่าง PoC ระบบที่ใช้บล็อคเชนสามารถชำระเงินข้ามพรมแดนได้แบบเรียลไทม์ แต่หัวหน้า R&D ของ SWIFT กล่าวว่าปัญหาที่ใหญ่ที่สุดคือ พวกเขาจะต้องบกเครื่องระบบใหม่ทั้งองค์กร

ในระหว่างนี้ ธนาคารอื่นๆ เช่น JP Morgan กำลังสำรวจโซลูชันที่ใช้บล็อคเชนอย่างแข็งขัน และ Ripple หากไม่พิจารณาเรื่องการถูกฟ้องร้องแล้ว พวกเขาก็เป็นทางเลือกที่ดีสำหรับบริการทางการเงินต่างๆ ที่ใช้ Distributed ledger

- การตัดตัวกลางออก

เครือข่ายบล็อคเชนจะช่วยให้ธนาคารสามารถสื่อสารโดยตรงระหว่างกันในลักษณะ peer-to-peer โดยไม่ต้องผ่านตัวกลางอื่น ซึ่งตัวกลางมักเป็นจุดที่โดนโจมตีได้ง่ายที่สุด แม้ว่า สวิฟจะมีศูนย์ข้อมูลอยู่ทั่วโลก แต่การพึ่งพาบริษัทเพียงบริษัทเดียวในการจัดหาเครือข่ายนั้นดูจะมีความปลอดภัยน้อยกว่าการมีเครือข่ายของโหนดที่อาจมีหลายร้อยรายเพื่อรองรับ

เราอาจจินตนาการถึงทางเลือกในการใช้บล็อคเชนที่ทุกองค์กรที่ต้องการใช้บริการจะต้องรันโหนด ทำให้พวกเขาสามารถเข้าถึงเครือข่ายได้ในขณะที่ดูแลและรักษามันไว้และทำให้ปลอดภัยยิ่งขึ้น

- ความโปร่งใสและประสิทธิภาพ

ในบัญชีแยกประเภท blockchain องค์กรที่เข้าร่วมจะสามารถติดตามสถานะของการสื่อสารข้อมูลธุรกรรมได้ตลอดเวลา นอกจากนี้ ธนาคารมักใช้ต้นทุนและเวลาเป็นจำนวนมากในการดูแลบัญชีแยกประเภทต่างๆ

หากธนาคารแห่งหนึ่งเป็นหนี้ธนาคารอื่น ทั้ง 2 ธนาคารจะติดตามเรื่องกระบวนการนี้ หากธนาคารแห่งหนึ่งจ่ายเงินให้อีกธนาคาร ทั้ง2 จะต้องเก็บสตรีมข้อความที่เกี่ยวข้องไว้ในระบบของตน

บัญชีแยกประเภทที่ใช้ร่วมกันเพียงบัญชีเดียวในทุกธนาคารจะไม่เพียงช่วยลดต้นทุนเท่านั้น แต่มันง่ายต่อการปฏิบัติตามกฎระเบียบการต่อต้านการฟอกเงิน การต่อต้านการก่อการร้ายทางการเงิน และกฎระเบียบ KYC

- ไม่ใช่แค่การส่งข้อมูลแต่เป็นการชำระธุรกรรม

เมื่อการชำระเงินทั้งหมดเป็นแบบอิเล็กทรอนิกส์ เงินจะเป็นอะไรไปได้นอกจากเป็นข้อมูล บล็อกเชนไม่ได้เป็นเพียงเครือข่ายที่ปลอดภัยในการถ่ายทอดข้อความผ่านกลุ่มผู้เข้าร่วมในลักษณะแบบ trustless พวกเขายังอำนวยความสะดวกในการถ่ายโอนมูลค่าซึ่งกันและกันด้วย

ระบบการเงินในปัจจุบันทำงานบนแนวคิดตามบัญชี (account-based) เมื่อเราโอนเงินไปให้บุคคลอื่น ธนาคารของเราจะตรวจสอบบัญชีของเราเพื่อดูว่าเรามีเงินเพียงพอสำหรับการทำธุรกรรมหรือไม่ หากเราดำเนินการ พวกเขาจะแจ้งธนาคารของผู้รับและชำระเงิน ผู้รับของคุณจะได้รับเงินในบัญชีของพวกเขา ธนาคารทั้ง 2 แห่งติดตามรายการเหล่านี้ในบันทึกของพวกเขา

ในบัญชีแยกประเภทที่ใช้ร่วมกัน ไม่ว่าบล็อคเชนจะทำงานบนโมเดลตามบัญชีหรือโมเดล UTXO หรือไม่ก็ตาม ทั้ง 2 ธนาคารจะไม่เพียงแต่สามารถแบ่งปันข้อความธุรกรรมเท่านั้น แต่ยังจัดการธุรกรรมของลูกค้าโดยตรงโดยไม่ต้องใช้การทำบัญชีที่ซ้ำซ้อน

นอกจากนี้ ยังไม่มีข้อจำกัดในการทำธุรกรรม องค์กรใดๆ ก็ตามสามารถชำระธุรกรรมบนระบบดังกล่าวได้ ด้วยความสนใจที่เพิ่มขึ้นและการแปลงโทเค็นของสินทรัพย์และหลักทรัพย์ในโลกแห่งความเป็นจริง มันจึงมีความเป็นไปได้ว่าจะมีการทำธุรกรรมน้ำมันฟิวเจอร์ส ทองคำ และหลักทรัพย์อื่น ๆ ที่จะสามารถชำระผ่านระบบที่ใช้บล็อคเชนในสักวันหนึ่ง