รูปแบบในการลงทุนด้วยอัลกอริทึมเป็นที่นิยมมากขึ้นในปัจจุบัน แต่การออกแบบกลยุทธ์อาจมีปัญหาเมื่อ Curve Fitting มากเกินไป ปัญหาของมันคืออะไร และควรออกแบบระบบอย่างไรดี

เนื่องจากเทคโนโลยีและความเร็วในการประมวลผลของคอมพิวเตอร์ ทำให้วิธีการลงทุนด้วยอัลกอริทึมเป็นที่นิยมมากขึ้น โดยเฉพาะการคิดค้นกลยุทธ์และทดสอบชุดข้อมูลเป็นจำนวนมาก ที่เมื่อก่อนอาจกินเวลานานก็สามารถทำได้เพียงไม่กี่นาทีในปัจจุบัน

นักลงทุนหลายๆ คนคงเคยทำการทดสอบกลยุทธ์ต่างๆ มามากมาย (backtest) หรือแม้แต่การใช้คอมพิวเตอร์ประมวลผลตัวแปรที่ดีที่สุด (parameter optimization) ก็สามารถทำได้ในเวลาไม่นาน แต่หากมันเป็นเช่นนั้น ทำไมนักลงทุนที่ทำระบบในรูปแบบดังกล่าวถึงไม่ประสบความสำเร็จ ทั้งที่ข้อมูลสถิติบ่งชี้ว่าตัวแปรนี้และระบบนี้สามารถทำกำไรได้

ปัญหาคือการ Curve-Fitting

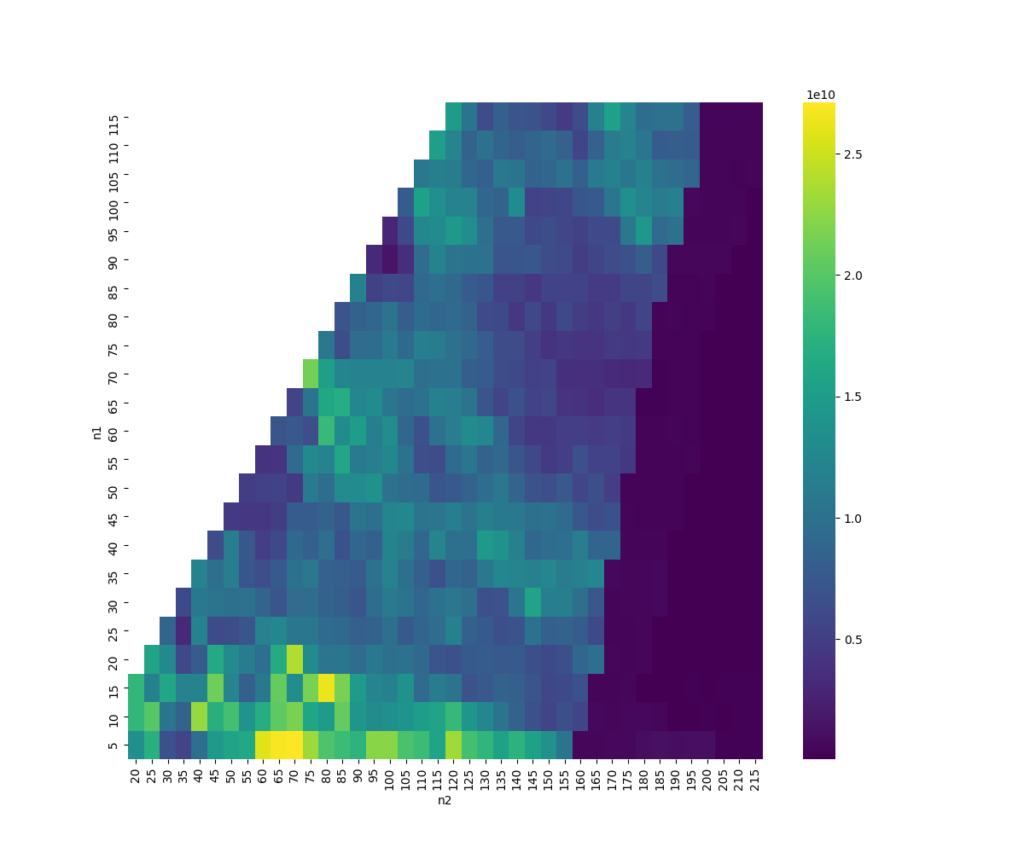

อธิบายง่ายๆ คือ การบิดตัวแปรเพื่อให้สอดคล้องกับข้อมูลเชิงสถิติในอดีต เช่น การให้คอมพิวเตอร์เลือกเส้นค่าเฉลี่ยตัดกันมา 2 เส้น จากตัวแปรทั้งหมด และ นำมันมาพล็อตเพื่อหาค่าที่ดีที่สุดบนกราฟราคาของ Bitcoin เช่นในภาพด้านล่าง

ปัญหาที่ทำให้ระบบที่สร้างด้วยกลยุทธ์แบบนี้ล้มเหลว คือ “เงือนไขที่เฉพาะเกินไป” การที่ระบบนี้จะทำกำไรได้เหมือนที่ทดสอบมา คือ การที่อนาคตราคาของ Bitcoin จะต้องเคลื่อนไหวเข้าทุกเงือนไขและมีรูปแบบอย่างที่เคยเกิดขึ้นเท่านั้น และหากระบบยิ่งมีเงือนไขที่ซับซ้อนและเฉพาะเจาะจง ปัญหานี้ก็จะยิ่งรุนแรงขึ้นเพราะอนาคตย่อมแตกต่างจากอดีต และค่าตัวแปรที่ดีที่สุด ก็จะเปลี่ยนไปตามพัฒนาของตลาด

วิธีการแก้ปัญหา

การแก้ปัญหาดังกล่าว ควรเริ่มตั้งแต่กระบวนการการออกแบบระบบเพราะกลยุทธ์ “ไม่ใช่การค้นพบ แต่เป็นการพิสูจน์แนวคิดว่าใช้ได้จริง” การออกแบบกลยุทธ์เปรียบเหมือนวิธีการทางวิทยาศาสตร์เพื่อพิสูจน์สมมุติฐาน

ยกตัวอย่างเช่น การใช้กลยุทธ์ค่าเฉลี่ยตัดกัน โดยเลือกค่าเฉลี่ยจากแนวคิดเรื่องเวลา เส้นที่สั้นอาจเป็นตัวแทนของแนวโน้มในระยะ 1 อาทิตย์ ส่วนเส้นยาวอาจเป็นระยะของ 1 เดือน โดยตั้งสมมุติฐานว่า การตัดกันจะแสดงถึงโมเมนตั้มที่เปลี่ยนไปในระยะสั้น ที่อาจส่งผลไปในระยะยาวระดับเดือนจากแนวคิดเรื่อง trend หรือ fat tail distribution

การทดสอบอาจเริ่มด้วยการเลือกกรอบเวลาสุ่มของสินทรัพย์นั้นหรือ In the Sample จากหลายๆ ช่วงเวลา หรือระยะเวลาที่ต่างกัน จากนั้นอาจทำ Step Forward Backtest เลื่อนกรอบเวลาไปเรื่อยๆ สุดท้ายอาจปิดด้วยการทำ Out of Sample คือ นำกลยุทธ์ดังกล่าวไป ”ทดสอบกับสินทรัพย์อื่นๆ ที่ไม่มีความเกี่ยวข้องกันเลย” และเทียบดูมาตรวัดต่างๆ ว่ามันมีความยืดหยุ่นเท่าไหร่

เเน่นอนว่าผลลัพธ์ย่อมเเย่ลง เช่น จากอัตราส่วนจาก 2.0 กลายเป็น 1.0 ถือว่าเป็นเรื่องปกติ เเต่หากมันลดลงถึง 0.4 แสดงว่าบางอย่างผิดปกติ ผลลัพธ์ที่ดีคือ ความแข็งเเกร่งของระบบที่การทำ Optimization เพียงอย่างเดียวไม่ได้ครอบคลุมถึง

ผลของการทดสอบควรมีผลตอบแทนที่น่าพึงพอใจเทียบกับความเสี่ยง หลังจากนั้นจึงคิดกลยุทธ์ลดความเสี่ยงลงและทดสอบ ไม่ว่าจะเป็นการใส่ environment เพิ่ม การคำนวณหน้าตัก หรือ diversification ก็ตาม