ในช่วงไม่กี่ปีที่ผ่านมา “ตลาดคริปโตเคอร์เรนซี” ได้กลายเป็นหนึ่งในการลงทุนยอดนิยมสำหรับเหล่านักลงทุนมากมาย นั่นทำให้ ภาครัฐเริ่มหันมาสนใจและให้ความสำคัญกับการจัดเก็บภาษีรายได้ที่มาจากเหรียญคริปโตเหล่านี้ และหลังจากที่กรมสรรพากรประกาศว่าจะมีการเรียกเก็บ “ภาษีคริปโต” ตั้งแต่ในช่วงเดือนมีนาคม 2565 เหล่านักลงทุนไทยต่างก็หันมาให้ความสนใจกับในเรื่องนี้เป็นอย่างมาก ในวันนี้ เราจะมาสรุปเรื่องการ “ยื่นภาษี 2566” ให้ทุกคนได้รับทราบกันว่า รายได้ที่เพื่อนๆ ได้มาจากการเทรดคริปโต เราจะต้องนำไปยื่นอย่างไร?

- “ภาษีคริปโต” คืออะไร?

- ข้อกฎหมายที่เกี่ยวข้องกับการเสียภาษีคริปโต

- รายได้จากคริปโตรูปแบบใดบ้างที่จะต้องนำมาเสียภาษี

- 1. การจำหน่าย, จ่าย, โอน, หรือแลกเปลี่ยน “คริปโตเคอร์เรนซี” / “โทเค็นดิจิทัล”

- 2. การขุด “คริปโตเคอร์เรนซี”

- 3. การได้รับ “คริปโตเคอร์เรนซี” เป็นเงินเดือนหรือค่าจ้าง

- 4. การได้รับ “คริปโตเคอร์เรนซี” / “โทเค็นดิจิทัล” จากการให้หรือได้รับเป็นรางวัล

- 5. การได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง (โทเค็นดิจิทัล)

- วิธีคำนวณ “ภาษีคริปโต”

- มาตรการช่วยเหลือในการจัดเก็บภาษีคริปโตจากกรมสรรพากร

- ขั้นตอนการยื่น “ภาษีคริปโต”

- สรุปเรื่องแนวทางการเสียภาษีคริปโต

“ภาษีคริปโต” คืออะไร?

“ภาษีคริปโต” นั้นมีที่มาที่ไปจาก พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 และ พ.ร.ก. แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 ว่าด้วยการจัดเก็บภาษีจากนักลงทุนที่ทำกำไรหรือได้รับผลตอบแทนจากสินทรัพย์ดิจิทัล โดยให้คำนิยามของ “สินทรัพย์ดิจิทัล” ไว้ว่าเป็น “คริปโตเคอร์เรนซี” และ “โทเค็นดิจิทัล” ซึ่งจำเป็นจะต้องมีการจัดเก็บภาษีในอัตราร้อยละ 15 ของเงินได้

ดังนั้น ตั้งแต่ปี 2566 เป็นต้นไป หากนักลงทุนมีรายได้จากสินทรัพย์ดิจิทัล ไม่ว่าจะเป็น รายได้จากการถือครองคริปโตเคอร์เรนซีและโทเค็นดิจิทัล หรือ กำไรจากการขายคริปโตเคอร์เรนซีและโทเค็นดิจิทัล ก็จะต้องนำมาคำนวนรวมกับภาษีเงินได้บุคคลธรรมดา เพื่อทำการยื่นเสียภาษีต่อไป

ข้อกฎหมายที่เกี่ยวข้องกับการเสียภาษีคริปโต

ใจความสำคัญที่เกี่ยวข้องกับการจัดเก็บภาษีสินทรัพย์ดิจิทัลของ พ.ร.ก. แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 ระบุเอาไว้ดังนี้:

- มาตรา 40 แห่งประมวลรัษฎากร (4) (ซ) เงินส่วนแบ่งของกําไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือหรือครอบครองโทเคนดิจิทัล

- มาตรา 40 แห่งประมวลรัษฎากร (4) (ฌ) ผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน

- มาตรา 50 แห่งประมวลรัษฎากร (2) (ฉ) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (4) (ซ) และ (ฌ) ให้คํานวณหักในอัตราร้อยละ 15.0 ของเงินได้

ประมวลกฏหมายดังกล่าวมีการอ้างอิงคำนิยามของคำว่า “คริปโทเคอร์เรนซี” และ “โทเคนดิจิทัล” มาจาก พ.ร.ก. การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ซึ่งระบุเอาไว้ว่า:

- “คริปโทเคอร์เรนซี” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือ เครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูล อิเล็กทรอนิกส์อื่นใดตามที่คณะกรรมการ ก.ล.ต. ประกาศกําหนด

- “โทเคนดิจิทัล” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่าย อิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อ (1) กําหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใด ๆ (2) กําหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง ทั้งนี้ ตามที่กําหนด ในข้อตกลงระหว่างผู้ออกและผู้ถือ และให้หมายความรวมถึงหน่วยแสดงสิทธิอื่นตามที่คณะกรรมการ ก.ล.ต. ประกาศกําหนด

- “สินทรัพย์ดิจิทัล” หมายความว่า คริปโทเคอร์เรนซีและโทเคนดิจิทัล

รายได้จากคริปโตรูปแบบใดบ้างที่จะต้องนำมาเสียภาษี

สำหรับรายได้ที่ได้มาจากคริปโตเคอร์เรนซีหรือโทเค็นดิจิทัลที่จะต้องนำมาเสียภาษี แบ่งออกเป็น 5 ประเภท ดังนี้ (อ้างอิงจากคู่มือคำแนะนำการเสียภาษีเงินได้บุคคลธรรมดาสำหรับคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล จากกรมสรรพากร):

1. การจำหน่าย, จ่าย, โอน, หรือแลกเปลี่ยน “คริปโตเคอร์เรนซี” / “โทเค็นดิจิทัล”

- การขายหรือแลกเปลี่ยนคริปโตเคอร์เรนซี/โทเค็นดิจิทัลให้แก่บุคคลอื่น เมื่อหักลบเงินลงทุนแล้ว กำไรหรือผลตอบแทนที่ได้มีมูลค่าเกินกว่าต้นทุน (มูลค่าที่ซื้อ+ต้นทุนอื่นๆ ที่ให้ได้มาซึ่งเงินได้ เช่น ค่าธรรมเนียมต่างๆ, ค่าโอน เป็นต้น) ส่วนดังกล่าวจะถือว่าเป็นเงินได้ตามมาตรา 40 (4) (ฌ) แห่งประมวลรัษฎากร

- วิธีการคำนวนต้นทุนของคริปโตเคอร์เรนซี/โทเค็นดิจิทัลในการซื้อขายจะต้องใช้ 1 ใน 2 วิธีดังต่อไปนี้: วิธีการคำนวนแบบเข้าก่อนออกก่อน (First-in First-out หรือ FIFO) หรือ วิธีการคำนวนแบบต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) โดยคำนวนต้นทุนแยกตามประเภทของเหรียญ เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดวิธีหนึ่งแล้ว จะต้องใช้วิธีนั้นตลอดปีภาษีดังกล่าว (สามารถเปลี่ยนวิธีการคำนวนได้ในปีถัดไป)

- ผลขาดทุนจากคริปโตเคอร์เรนซี/โทเค็นดิจิทัลใดๆ ก็ตามสามารถนำมาหักลบกำไรที่เกิดขึ้นจากคริปโตเคอร์เรนซี/โทเค็นดิจิทัลในปีภาษีเดียวกันได้ อย่างไรก็ตาม จะต้องเป็นธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต. เท่านั้น

2. การขุด “คริปโตเคอร์เรนซี”

- วันที่ได้รับคริปโตเคอร์เรนซีมาจากการขุด (เช่น การขุดบิตคอยน์) จะยังไม่ถือว่าเป็นเงินได้พึงประเมิน แต่เมื่อมีการขายหรือแลกเปลี่ยนคริปโตเคอร์เรนซีที่ขุดมาได้ให้แก่ผู้อื่น จึงจะถือว่าเป็นเงินได้พึงประเมิน

- สามารถหักค่าใช้จ่ายต่างๆ ที่เกิดขึ้นได้ เช่น ค่าซ่อมบำรุงคอมพิวเตอร์, ค่าจ้างพนักงาน, ค่านายหน้า, ค่าไฟฟ้า, ค่าอินเทอร์เน็ต ฯลฯ ที่เกิดขึ้นจริงในปีภาษีดังกล่าว อย่างไรก็ตาม ผู้ขุดจะต้องจัดเก็บเอกสารหลักฐานที่เกี่ยวข้องและจัดทำบัญชีต้นทุนเอาไว้เพื่อยื่นประกอบด้วย

- วิธีการคำนวนต้นทุนของคริปโตเคอร์เรนซีในการขุดจะต้องใช้ 1 ใน 2 วิธีดังต่อไปนี้: วิธีการคำนวนแบบเข้าก่อนออกก่อน (First-in First-out หรือ FIFO) หรือ วิธีการคำนวนแบบต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) โดยคำนวนต้นทุนแยกตามประเภทของเหรียญ เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดวิธีหนึ่งแล้ว จะต้องใช้วิธีนั้นตลอดปีภาษีดังกล่าว (สามารถเปลี่ยนวิธีการคำนวนได้ในปีถัดไป)

3. การได้รับ “คริปโตเคอร์เรนซี” เป็นเงินเดือนหรือค่าจ้าง

- พนักงานที่ได้รับเงินเดือนเป็นคริปโตเคอร์เรนซีจะถือเป็นผู้ได้รับเงินได้พึงประเมินประเภท 40 (1)

- ผู้ที่ได้รับค่าจ้างเป็นคริปโตเคอร์เรนซีจะถือเป็นผู้ได้รับเงินได้พึงประเมินประเภท 40 (2)

- หากได้รับทั้งเงินเดือนและค่าจ้างจากนายจ้างคนเดียวกันผู้มีเงินได้จะต้องรวมแสดงเป็นเงินได้ประเภท 40 (1)

4. การได้รับ “คริปโตเคอร์เรนซี” / “โทเค็นดิจิทัล” จากการให้หรือได้รับเป็นรางวัล

- การได้รับคริปโตเคอร์เรนซี/โทเค็นดิจิทัลจากการให้หรือได้รับเป็นรางวัล จะถือเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่งเป็นเงินได้จากธุรกิจ, การพาณิชย์, การเกษตร, การอุตสาหกรรมการขนส่ง, หรือการอื่นนอกเหนือจากที่ระบุไว้ในมาตรา 40 (1) ถึง (7) แล้ว ตัวอย่างเช่น การได้รับแจกเมื่อเข้าร่วมกิจกรรม หรือ การได้รับรางวัลการการส่งเสริมการขายต่างๆ เป็นต้น

5. การได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง (โทเค็นดิจิทัล)

- ผลประโยชน์หรือผลตอบแทนจากการถือครองโทเค็นดิจิทัล เช่น Yield farming หรือ Staking ฯลฯ จะถือเป็นเงินได้ตามมาตรา 40 (4) (ซ) แห่งประมวลรัษฎากร ซึ่งเป็นเงินส่วนแบ่งของกําไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือหรือครอบครองโทเค็นดิจิทัล

ทั้งนี้ทั้งนั้นแล้ว ในการวัดมูลค่าของคริปโตเคอร์เรนซี/โทเค็นดิจิทัลเพื่อนำมาคำนวนในการเสียภาษีในทุกๆ รูปแบบ (ทั้งที่ใช้ในการคำนวนต้นทุนและรายได้) เราจะต้องใช้มูลค่า ณ เวลาที่ได้มา หรือ ราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของสำนักงาน ก.ล.ต. และเมื่อเลือกใช้วิธีการคำนวนมูลค่าวิธีใดวิธีหนึ่งแล้ว เราจะต้องใช้วิธีนั้นไปตลอดปีภาษี

วิธีคำนวณ “ภาษีคริปโต”

สำหรับวิธีการคำนวนต้นทุนของคริปโตเคอร์เรนซี/โทเค็นดิจิทัลเพื่อทำมาใช้ในการเสียภาษีคริปโต ทางกรมสรรพากรกำหนดวิธีการไว้ 2 แบบ ได้แก่

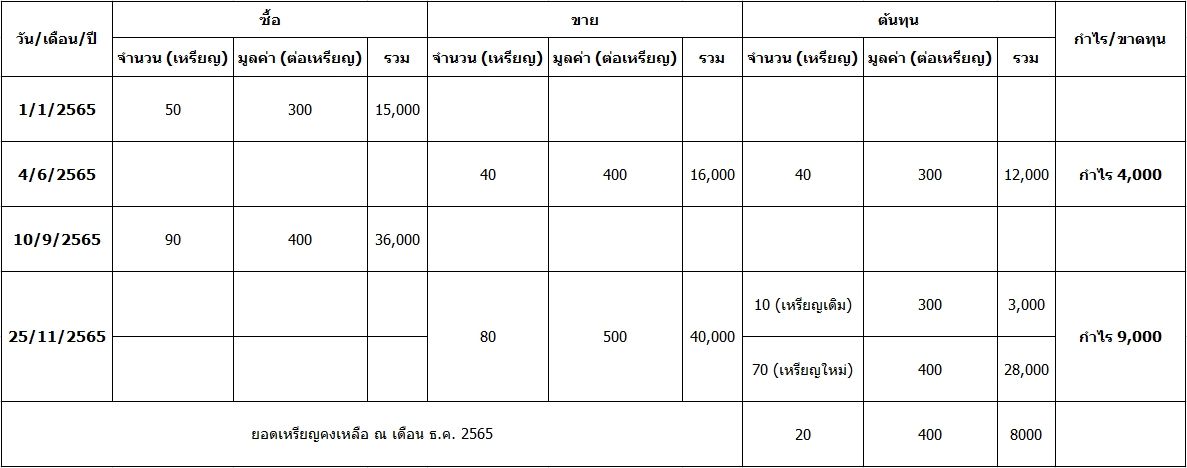

1. การคำนวนแบบเข้าก่อนออกก่อน (First-in First-out หรือ FIFO)

วิธีการคำนวนต้นทุนแบบเข้าก่อนออกก่อน หรือ First-in First-out (FIFO) เป็นการคำนวนต้นทุนของคริปโตเคอร์เรนซี/โทเค็นดิจิทัลที่ซื้อมาก่อนและขายออกไปก่อนตามลำดับ

ตัวอย่างเช่น ในปี 2565 หากนาย A ได้ทำการซื้อและขายเหรียญ X และต้องการนำรายได้จากการซื้อขายมาคำนวนแบบ FIFO นาย A จะต้องคำนวนต้นทุนของการซื้อขายตามลำดับดังต่อไปนี้:

หากใช้การคำนวนแบบ FIFO ในการขายครั้งที่ 2 เราจะต้องนำเอามูลค่าต้นทุนของเหรียญ X ที่เหลือจากการขายครั้งแรก (ราคา 300 บาท เป็นจำนวน 10 เหรียญ) มาคำนวนเสียก่อน ก่อนที่จะนำไปรวมกับมูลค่าต้นทุนของเหรียญ X ที่ขายในครั้งที่ 2 (ราคา 400 บาท เป็นจำนวน 70 เหรียญ) จากนั้นจึงค่อย นำไปหักลบกับผลกำไรที่ได้ ซึ่งก็จะออกมาเป็นกำไรทั้งหมด 9,000 บาทนั่นเอง

และอ้างอิงจากรูปตัวอย่าง นั่นหมายความว่า ในปี 2565 นาย A จะมีกำไร/รายได้จากการขายคริปโตเคอร์เรนซี/โทเค็นดิจิทัลเป็นจำนวนเงินทั้งหมด 13,000 บาท

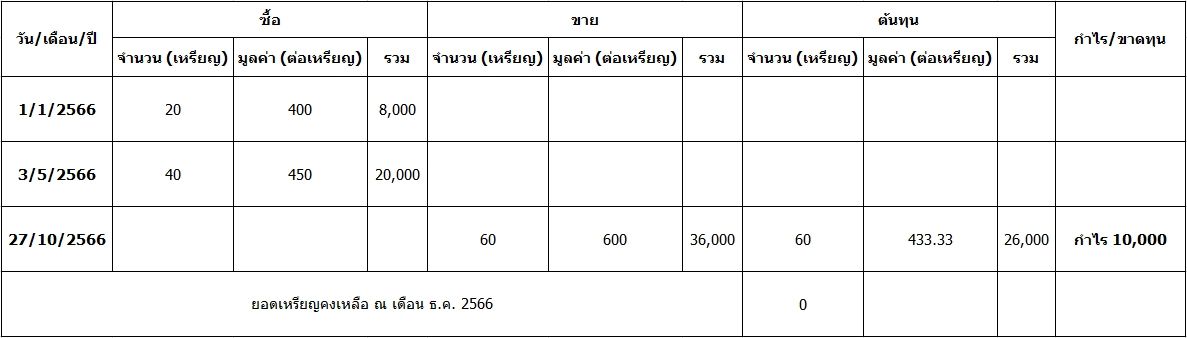

2. การคำนวนแบบต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost)

วิธีการคำนวนต้นทุนแบบต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) คือการคำนวนต้นทุนของคริปโตเคอร์เรนซี/โทเค็นดิจิทัลโดยการถัวเฉลี่ยต้นทุนของคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภท เดียวกัน ณ วันต้นปีกับต้นทุนของคริปโทเคอร์เรนซี/โทเคนดิจิทัลที่ซื้อมาในระหว่างปีซึ่งคำนวณทุกครั้งที่ ซื้อคริปโทเคอร์เรนซี/โทเคนดิจิทัล

สมมุติว่า ในปี 2566 นาย A ได้ทำการซื้อและขายเหรียญ X และต้องการนำรายได้จากการซื้อขายมาคำนวนแบบ Moving Average Cost นาย A จะต้องคำนวนต้นทุนด้วยวิธีการดังต่อไปนี้:

หากใช้การคำนวนแบบ Moving Average Cost เราจะต้องเอามูลค่าต้นทุนของเหรียญ X ในช่วงต้นปี 2566 (สมมุติว่าราคาเหรียญ X ในวันที่ 1 ม.ค. 2566 เป็นราคา 400 บาท) ไปคำนวนกับเหรียญ X เดิมที่เหลือจากปี 2565 (ราคา 400 บาท เป็นจำนวน 20 เหรียญ) แล้วนำมารวมกับมูลค่าต้นทุนของเหรียญ X ที่ซื้อเพิ่มในปี 2566 (ราคา 450 บาท เป็นจำนวน 40 เหรียญ) โดยจะมีสูตรคำนวนราคาถัวเฉลี่ยเคลื่อนที่ดังนี้

- (20 x 400) + (40 x 450) / 60 = 433.33…

- 433.33 x 60 = 26,000 (ปัดเศษขึ้นเพื่อความสะดวกในการคำนวน)

นั่นหมายความว่า ในการ ยื่นภาษี 2566 นาย A ขายเหรียญ X ได้เป็นมูลค่า 36,000 บาท เมื่อนำไปหักลบต้นทุน 26,000 บาทแล้ว นาย A จะมีกำไร/รายได้จากการขายคริปโตเคอร์เรนซี/โทเค็นดิจิทัลเป็นจำนวนเงินทั้งหมด 10,000 บาท นั่นเอง

เมื่อได้ยอดของรายได้หรือกำไรจากการขายคริปโตเคอร์เรนซี/โทเค็นดิจิทัลมาแล้ว เราสามารถนำเอายอดดังกล่าวไปคำนวนรวมในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 โดยลงเป็นรายได้จากการลงทุนประเภท ผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซี/โทเคนดิจิทัล มาตรา 40 (4)

มาตรการช่วยเหลือในการจัดเก็บภาษีคริปโตจากกรมสรรพากร

ในวันที่ 28 มกราคม 2565 กรมสรรพากรได้ออกประกาศแถลงการณ์ พร้อมผ่อนปรนเรื่องการจัดเก็บภาษีสินทรัพย์ดิจิทัลภายใต้กฏหมายปัจจุบัน โดยยึดเอาผู้เสียภาษีเป็นศูนย์กลาง โดยมีหัวข้อในการผ่อนปรนดังต่อไปนี้:

- การคำนวณภาษีเงินได้พึงประเมิน (หรือผลกำไรที่ได้จากสินทรัพย์ดิจิทัล) นั้น สามารถนำเอาผลขาดทุนมาหักกลบกับผลกำไรได้ในปีภาษีเดียวกันได้ อย่างไรก็ตาม เงื่อนไขก็คือจะต้องเป็นการทำธุรกรรมที่เกิดขึ้นบน ผู้ประกอบธุรกิจ หรือ Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต เท่านั้น

- กรณีที่ทำธุรกรรมผ่าน Exchange ผู้ประกอบธุรกิจ หรือ Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต จะไม่สามารถระบุตัวตนผู้รับเงินและไม่ทราบจำนวนเงินได้ที่ต้องหัก ณ ที่จ่าย ดังนั้น จึงไม่จำเป็นต้อง หักภาษี ณ ที่จ่าย

- ยกเว้นภาษีมูลค่าเพิ่ม สำหรับธุรกรรมที่กระทำผ่านผู้ประกอบธุรกิจ หรือ Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต และ สินทรัพย์ดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย ตามกฎหมายว่าด้วยการประกอบธุรกิจสินทรัพย์ดิจิทัล ตั้งแต่วันที่ 1 เม.ย. 2565 ถึงวันที่ 31 ธ.ค. 2566

ขั้นตอนการยื่น “ภาษีคริปโต”

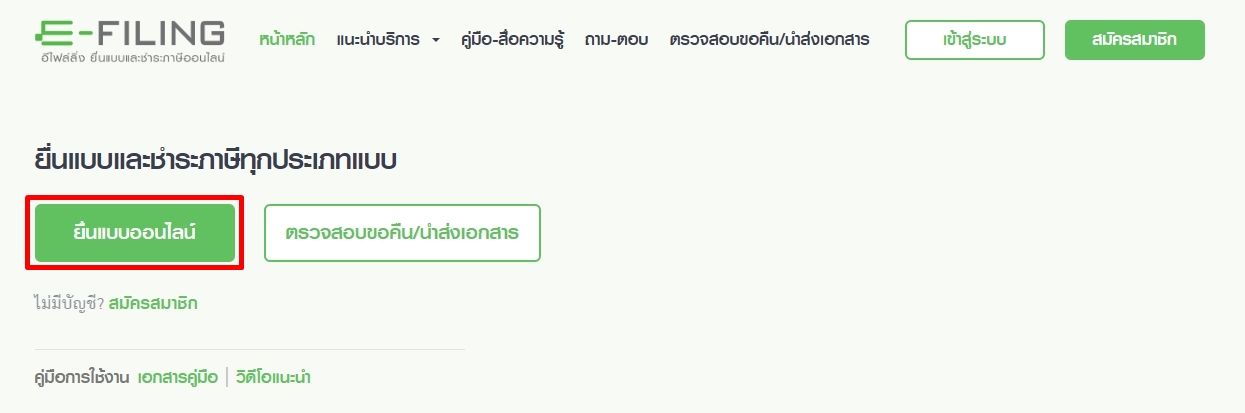

สำหรับขั้นตอนการยื่นภาษีคริปโตนั้นก็ไม่แตกต่างจากการยื่นภาษีเงินได้บุคคลธรรมดาทั่วไป โดยสามารถทำได้ทั้ง การยื่นภาษีออนไลน์ผ่านระบบ E-Filling ของกรมสรรพากร และ การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ที่เป็นเอกสาร PDF ที่ดาวน์โหลดได้จากกรมสรรพากร

สำหรับในตัวอย่างนี้ เราจะทำการยื่นภาษีออนไลน์ผ่านระบบ E-Filling ของกรมสรรพากร

ขั้นตอนที่ 1: ไปที่เว็บไซต์ www.rd.go.th เลือกหัวข้อ E-Filling ยื่นแบบทุกประเภท

ขั้นตอนที่ 2: เลือกยื่นแบบออนไลน์

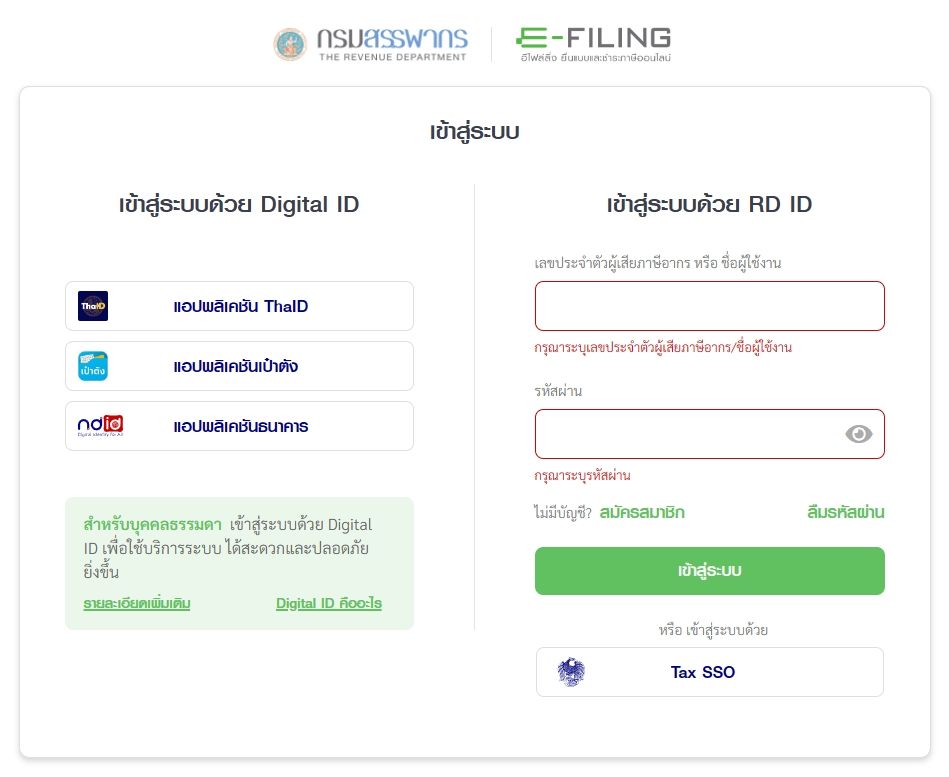

ขั้นตอนที่ 3: เข้าสู่ระบบด้วยเลขประจำตัวผู้เสียภาษีอากร หรือ ชื่อผู้ใช้งาน พร้อมทั้งรหัสผ่านของคุณ

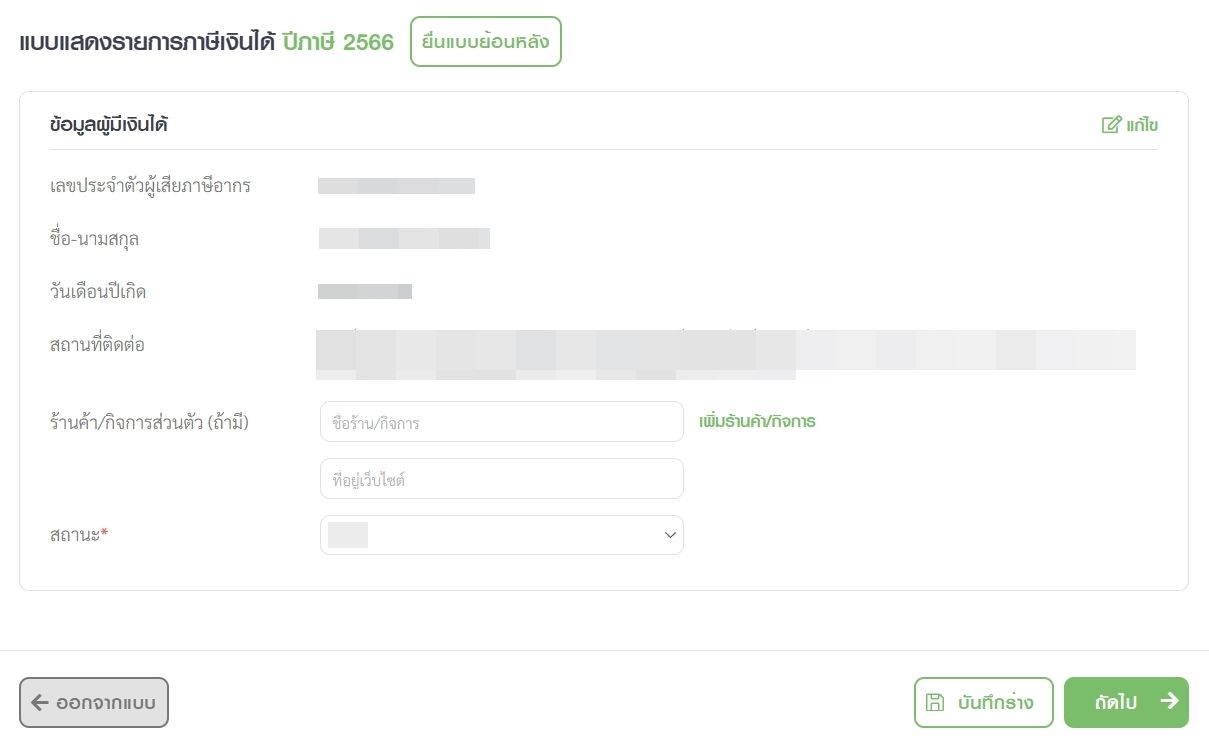

ขั้นตอนที่ 4: ตรวจสอบข้อมูลผู้มีเงินได้ของคุณสำหรับ ยื่นภาษี 2566 ให้ถูกต้อง เมื่อเสร็จเรียบร้อยแล้ว ให้กด “ถัดไป” เพื่อไปยังขั้นตอนถัดไป

ขั้นตอนที่ 5: ให้กรอกข้อมูลตามหัวข้อดังต่อไปนี้

- หากได้รับเงินเดือนเป็นคริปโตเคอร์เรนซี/โทเค็นดิจิทัล ให้กรอกข้อมูลในหัวข้อ เงินเดือนหรือเงินได้ตามสัญญาจ้างแรงงาน (มาตรา 40(1))

- หากเงินได้เป็นเงินค่าจ้างที่ได้รับตามงานที่ทำ ให้กรอกข้อมูลในหัวข้อ เงินได้จากการรับจ้าง ฟรีแลนซ์ ค่าตำแหน่ง เบี้ยประชุม หรือค่านายหน้า (มาตรา 40(2))

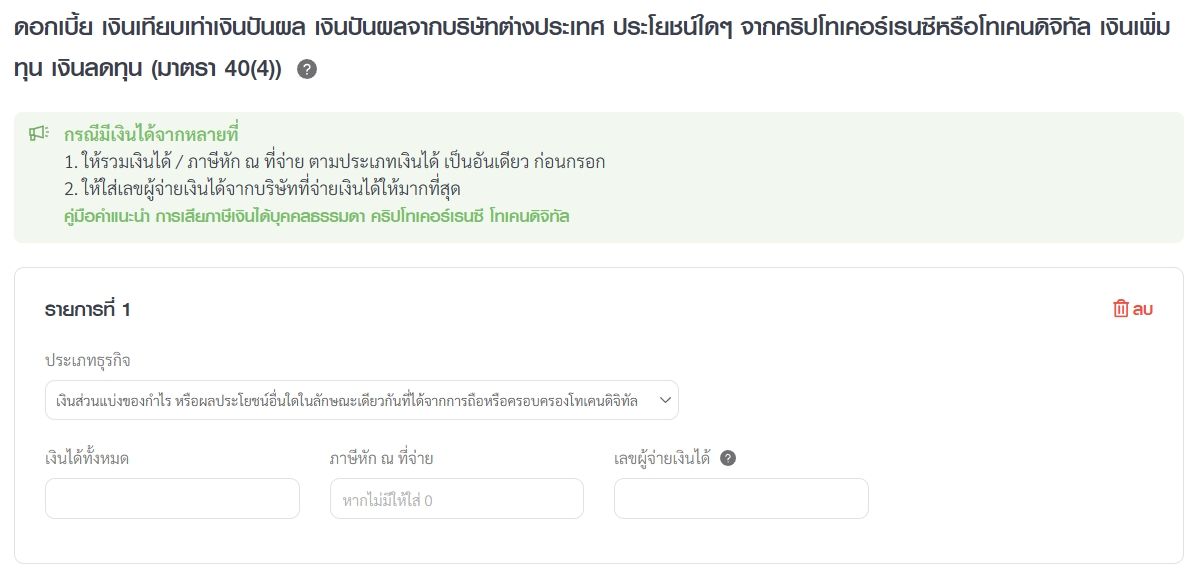

- หากเป็นเงินได้จากการลงทุน ให้กรอกข้อมูลในหัวข้อ ดอกเบี้ย เงินเทียบเท่าเงินปันผล เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4))

- หากเป็นเงินได้จากการให้หรือได้รับเป็นรางวัล ให้กรอกข้อมูลในหัวข้อ เงินได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง และเงินได้อื่นๆ (มาตรา 40(8))

- หากเป็นเงินได้จากผลประโยชน์หรือผลตอบแทนจากการถือครอง ให้กรอกข้อมูลในหัวข้อ ดอกเบี้ย เงินเทียบเท่าเงินปันผล เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4)) แล้วเลือกประเภทของเงินได้เป็น เงินส่วนแบ่งของกําไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือหรือครอบครองโทเคนดิจิทัล

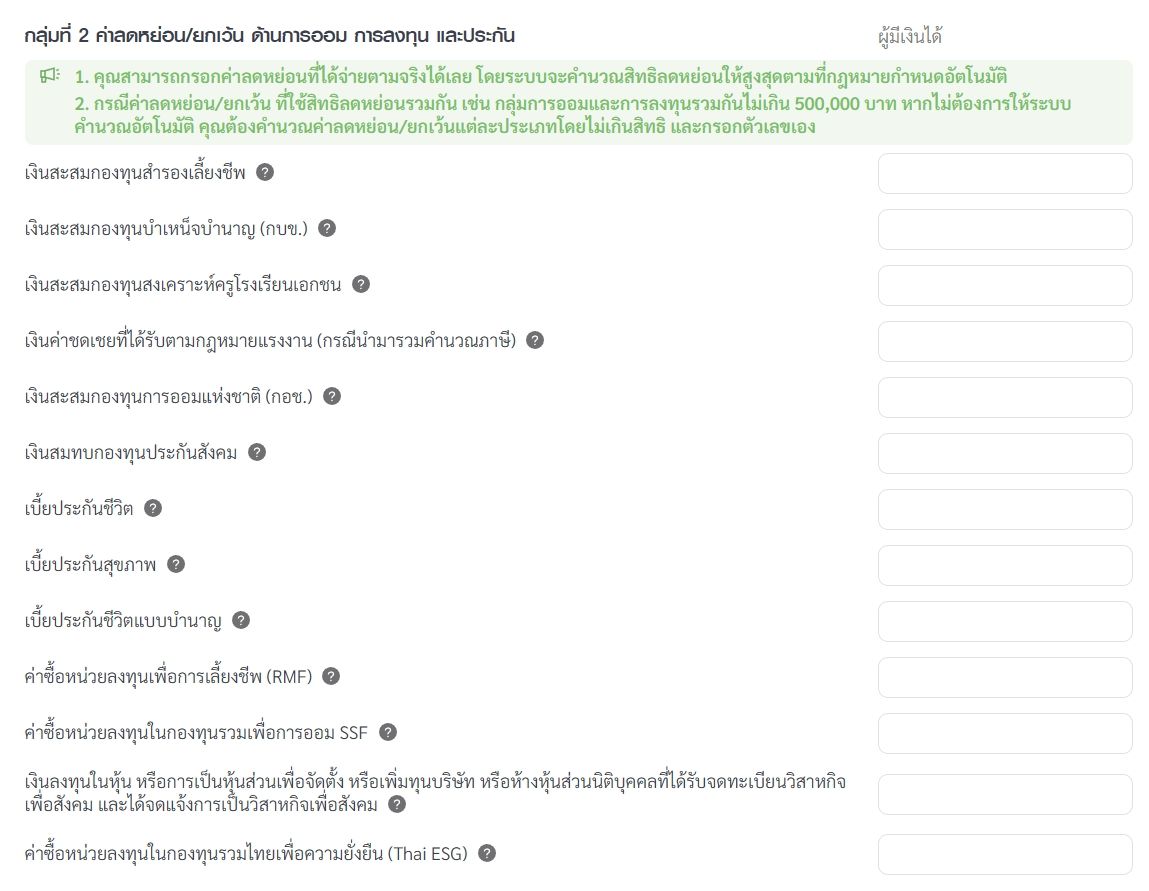

ขั้นตอนที่ 6: ให้กรอกค่าลดหย่อนต่างๆ ให้เรียบร้อย

ขั้นตอนที่ 7: เมื่อเสร็จสิ้นในทุกขั้นตอนแล้ว ให้ตรวจสอบข้อมูลต่างๆ ว่าถูกต้องและครบถ้วน แล้วยืนยันการยื่นแบบภาษีออนไลน์ได้เลย เท่านั้น กระบวนการยื่นภาษีออนไลน์ของคุณก็เสร็จสมบูรณ์แล้ว!

สรุปเรื่องแนวทางการเสียภาษีคริปโต

จากการเติบโตอย่างก้าวกระโดดของสินทรัพย์ดิจิทัลอย่าง “คริปโตเคอร์เรนซี” และ “โทเค็นดิจิทัล” ทำให้ภาครัฐเริ่มหันมาเอาจริงเอาจังในการจัดเก็ษภาษีเหล่านี้เพื่อนำมาใช้ในการพัฒนาประเทศ พร้อมทั้งการมาถึงของเกณฑ์การเสียภาษีรายได้จากต่างประเทศใหม่ในปี 2567 เหล่านักลงทุนอาจจะต้องเริ่มทำความเข้าใจเกี่ยวกับยื่นภาษีเพิ่มเติมในหมวดของคริปโตเคอร์เรนซี รวมทั้ง เริ่มจัดเก็บเอกสารต่างๆ เกี่ยวกับการซื้อขายหรือการลงทุน ไม่ว่าจะเป็นการซื้อขายในประเทศหรือนอกประเทศก็ตาม เพื่อเก็บไว้เป็นหลักฐานในกรณีเจ้าหน้าที่สรรพากรเรียกตรวจสอบ หรือ ใช้เป็นหลักฐานในการยื่นลดหย่อนเงินได้ต่างๆ เพิ่มเติมนั่นเอง