Kelly Criterion สุดยอดสูตรสำหรับการคำนวณสัดส่วนการลงทุน ตอน 4 วิธีการพลิกแพลงสูตรการพนันอย่างมีหลักการมาใช้กับการลงทุนและการเทรดโดยมืออาชีพ ไม่ว่าจะเป็น Trader มือสมัครเล่นหรือมือฉมังใครๆก็ต้องรู้จัก Kelly Criterion

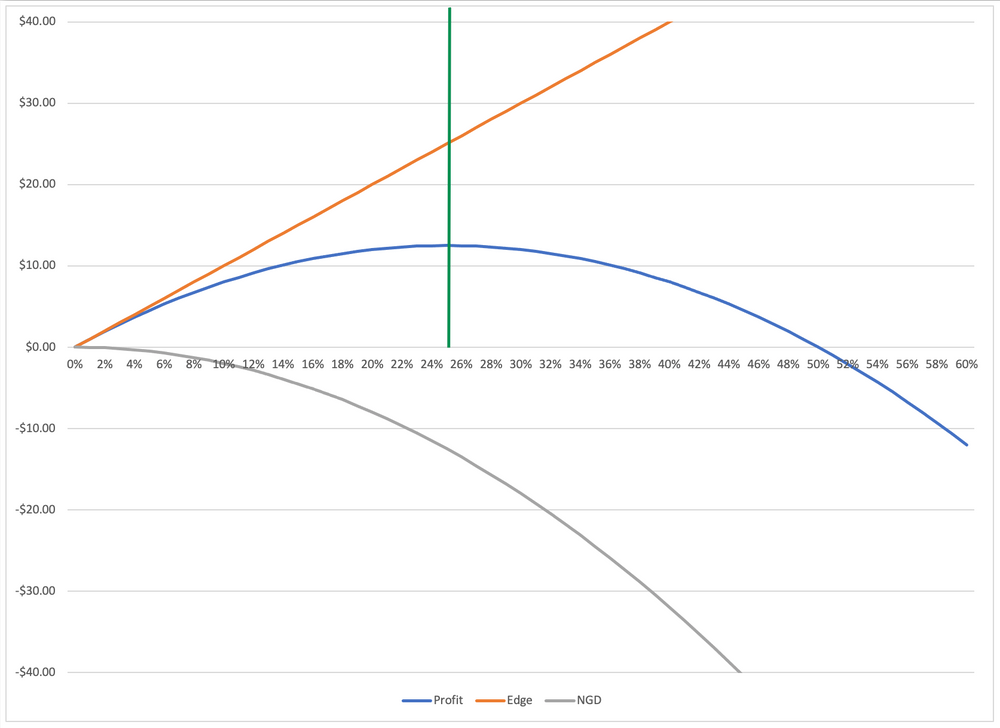

เมื่อเราใช้เลเวอเรจเพิ่มขึ้น Edge ของการเดิมพันจะเพิ่มขึ้นเป็นเส้นตรงตามปริมาณเลเวอเรจ แต่การลากเชิงลบ (NGD) จะเพิ่มขึ้นเป็นกำลังสองของเลเวอเรจ

Kelly Curve

ที่ระดับเลเวอเรจที่ต่ำกว่า Edge คือส่วนหลัก และ NGD นั้นจะไม่ค่อยสำคัญ อย่างไรก็ตาม เมื่อ NGD เติบโตขึ้น เลเวอเรจจะเติบโตใหญ่ขึ้นและในที่สุดก็ครอบงำ Edge ของการเดิมพัน

แสดงเป็นภาพกราฟิก ตัวเลขเหล่านี้สร้าง ‘Kelly Curve’ (สีน้ำเงิน) ที่คุ้นเคย

กำไร (สีน้ำเงิน) คือผลรวมของ Edge*Leverage ที่เพิ่มขึ้นเรื่อยๆ และ NGD (Leverage^2)

เส้นแนวตั้งสีเขียวบ่งชี้ว่าแรงต้านทั้งสองชดเชยกันที่ใด (Marginal Edge = Marginal NGD) นี่คือจุดกำไรสูงสุด (ขนาดเดิมพัน = 0.25) เลเวอเรจเพิ่มเติมใด ๆ จะส่งผลให้กำไรลดลง

หากต้องการระบุอีกวิธีหนึ่ง การใช้ขนาดการเดิมพันนี้ (0.25 ของมูลค่าสุทธิ) จะเพิ่มความมั่งคั่งของอัตราการเติบโตทางเรขาคณิตสูงสุดเมื่อเวลาผ่านไป

The Kelly Criterion

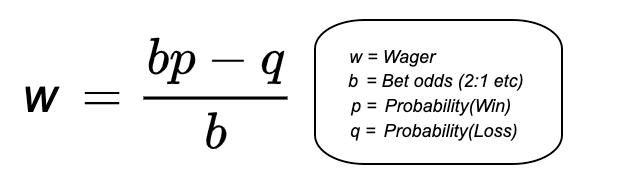

Kelly Criterion นี้สามารถทำให้เป็นสูตรเดียวได้ เราต้องรู้ความน่าจะเป็นและผลตอบแทนที่ทราบเป็นตัวแปรและเพื่อที่จะให้ผลตอบแทนมั่งคั่งทั้งหมดสูงมากที่สุด และเพื่อเดิมพันเพื่อให้เกิดการเติบโตสูงสุด

ตัวอย่างข้างต้นจะตั้งค่า b=2, p=0.5 และ q=0.5 ขนาดเดิมพันแก้ได้เป็น 0.25 เท่ากับค่าเดียวกับตารางทดลองด้านบน

ตัวอย่าง #2: หากเรายกตัวอย่างการลงทุนเริ่มต้นหรือ ICO ที่มีโอกาสสำเร็จ 15% แต่ให้ผลตอบแทน 30x ล่ะ?

คำถามเช่นนี้ยากต่อการพิจารณาโดยสัญชาตญาณ แต่เกณฑ์ของ Kelly แนะนำให้ลงทุน 12% ของทุนทั้งหมด

สามารถอ่านต่อได้ในบทความหน้า