Kelly Criterion สุดยอดสูตรสำหรับการคำนวณสัดส่วนการลงทุน ตอน 2 วิธีการพลิกแพลงสูตรการพนันอย่างมีหลักการมาใช้กับการลงทุนและการเทรดโดยมืออาชีพ ไม่ว่าจะเป็น Trader มือสมัครเล่นหรือมือฉมังใครๆก็ต้องรู้จัก Kelly Criterion

ตัวเลข

เพื่อให้เข้าใจถึงผลตอบแทนที่เพิ่มขึ้นและลดลง ลองนึกภาพโอกาสการพนันที่ดีมาก: เดิมพันที่มีโอกาส 50/50 และการจ่าย 2:1 (กำไร 2 ดอลลาร์สำหรับการเดิมพัน 1 ดอลลาร์)

เห็นได้ชัดว่านี่เป็นโอกาสที่ทำกำไร แต่ควรลงทุนเท่าไหร่ในแต่ละรอบของการเดิมพัน?

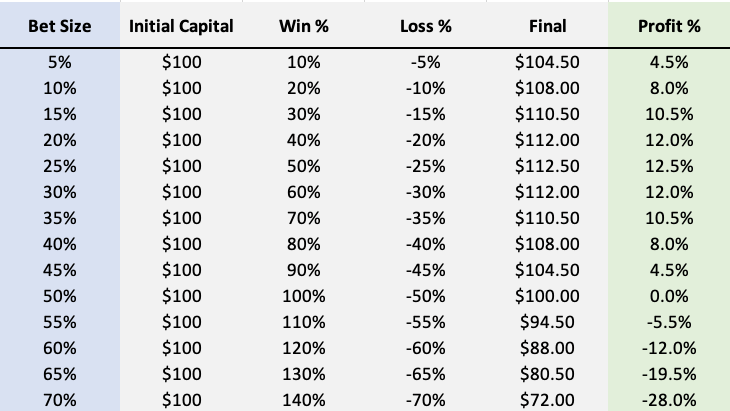

ในตัวอย่างก่อนหน้านี้ มีการจำลองการเดิมพัน 1,000 รอบ คราวนี้ การใช้คณิตศาสตร์จะมีประโยชน์มากขึ้น

เนื่องจากการเดิมพันชนะหรือแพ้ด้วยความน่าจะเป็นเท่ากัน (50/50) การเดิมพันรอบ ‘เฉลี่ย’ สามารถกำหนดได้ว่ามีจำนวนชนะและแพ้เท่ากัน รูปแบบการเดิมพันที่ง่ายที่สุดคือการชนะและแพ้เพียงครั้งเดียว (ลำดับไม่สำคัญ)

เมื่อขนาดเดิมพัน (คอลัมน์ซ้าย) เพิ่มขึ้น ดังนั้นขนาดชนะและแพ้ก็เพิ่มขึ้นเช่นกัน กำไรทั้งหมด (คอลัมน์ขวา) เพิ่มขึ้นตามขนาดการเดิมพัน แต่จากนั้นก็ลดลงและลดลง

การเดิมพัน 40% ต่อรอบจะเท่ากับกำไร 10% แต่เดิมพัน 60% ต่อรอบจะเสียเงินโดยเฉลี่ย แต่ทำไมถึงเป็นอย่างนั้?

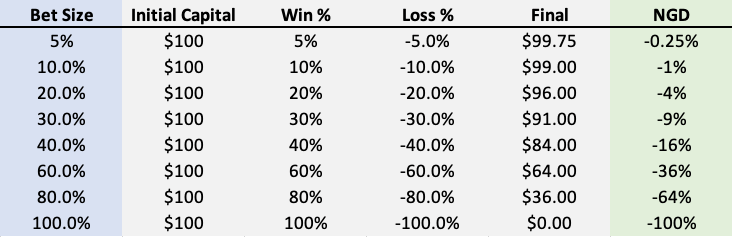

ความสูญเสียเกิดจาก ‘Negative Geometric Drag’ หรือ ‘NGD’

นี่คือ “การลาก” ของผลกำไรของพอร์ตโฟลิโอจากการได้มาและการสูญเสียสัดส่วนของมูลค่าที่เท่ากัน กำไร X% ตามด้วยการสูญเสีย X% (หรือขาดทุนตามด้วยกำไร) จะส่งผลให้ขาดทุนสุทธิเสมอ

การสูญเสีย 10% จากการลงทุนตามด้วยกำไร 10% ส่งผลให้เกิด 0.99 ของการลงทุนเดิม (0.90 x 1.10 = 0.99) หรือขาดทุนสุทธิ 1% กำไร 20% จากนั้นขาดทุน 20% สุทธิ ขาดทุน 4% จากจุดเริ่มต้น (1.20 x 0.8 = 0.96)

การลากผลตอบแทนจากการลงทุนคือกำลังสองของกำไร/ขาดทุน

นี่คือตารางการเดิมพันแบบชนะ/แพ้แบบไร้ edge (ชนะ % = แพ้%) สังเกตว่า Negative Geometric Drag นั้นขึ้นอยู่กับขนาดของการเดิมพัน (เลเวอเรจ)

อ่านต่อในบทความหน้าได้ที่นี้