หุ้นน้ำมันยังคงยืนราคาได้แม้ค่า premium สงครามอิหร่านในราคาน้ำมันดิบจะลดลง นี่เป็นรูปแบบที่บ่งชี้ว่ามีปัจจัยลึกซึ้งกว่าข่าวหน้าหนึ่งที่กำลังค้ำจุนอยู่

การวางสถานะในตลาด options ของกองทุน United States Brent Oil Fund (BNO) กลายเป็นแนวโน้มขาขึ้นมากยิ่งขึ้นตั้งแต่การขยายระยะเวลาหยุดยิงในวันที่ 22 เมษายน ไม่ใช่น้อยลง มี 3 เหตุผลที่อธิบายให้เห็นว่ากลุ่มเทรดเดอร์เหล่านี้กำลังให้น้ำหนักกับอะไรบ้าง

ทำไมนักลงทุนในตลาดออปชั่นยังคงเดินหน้าพนันน้ำมัน แม้ค่า premium สงครามจะลดลง

สัญญาณขาขึ้นในหุ้นน้ำมันปรากฏชัดที่สุดผ่านการวางตำแหน่ง options ใน United States Brent Oil Fund (BNO) ซึ่งเป็น ETF ที่สะท้อนฟิวเจอร์ส Brent crude

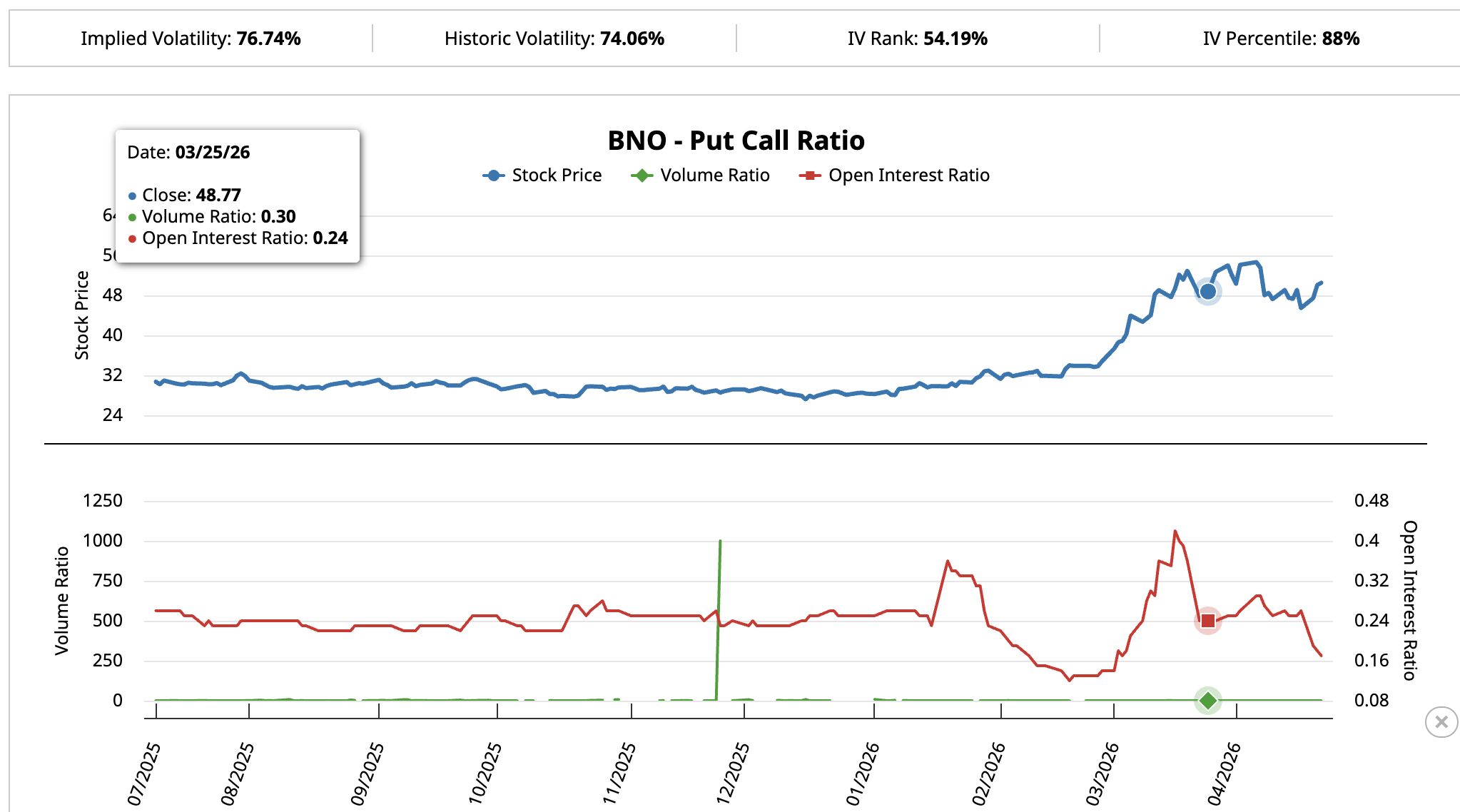

เมื่อวันที่ 25 มีนาคม ขณะที่ Brent ซื้อขายเหนือ 105 USD ในช่วงวิกฤติอิหร่าน อัตราส่วน put-call ของ open interest BNO อยู่ที่ 0.24 หมายความว่ามี call options เปิดอยู่ประมาณ 4 สัญญาต่อ put options 1 สัญญา ซึ่งเป็น positioning ตามภาวะสงครามและถือเป็นสิ่งที่คาดหวังได้

ต้องการข้อมูลเชิงลึกแบบนี้เพิ่มเติมหรือไม่? ติดตามรับจดหมายข่าวประจำวันของบรรณาธิการ Harsh Notariya ที่นี่

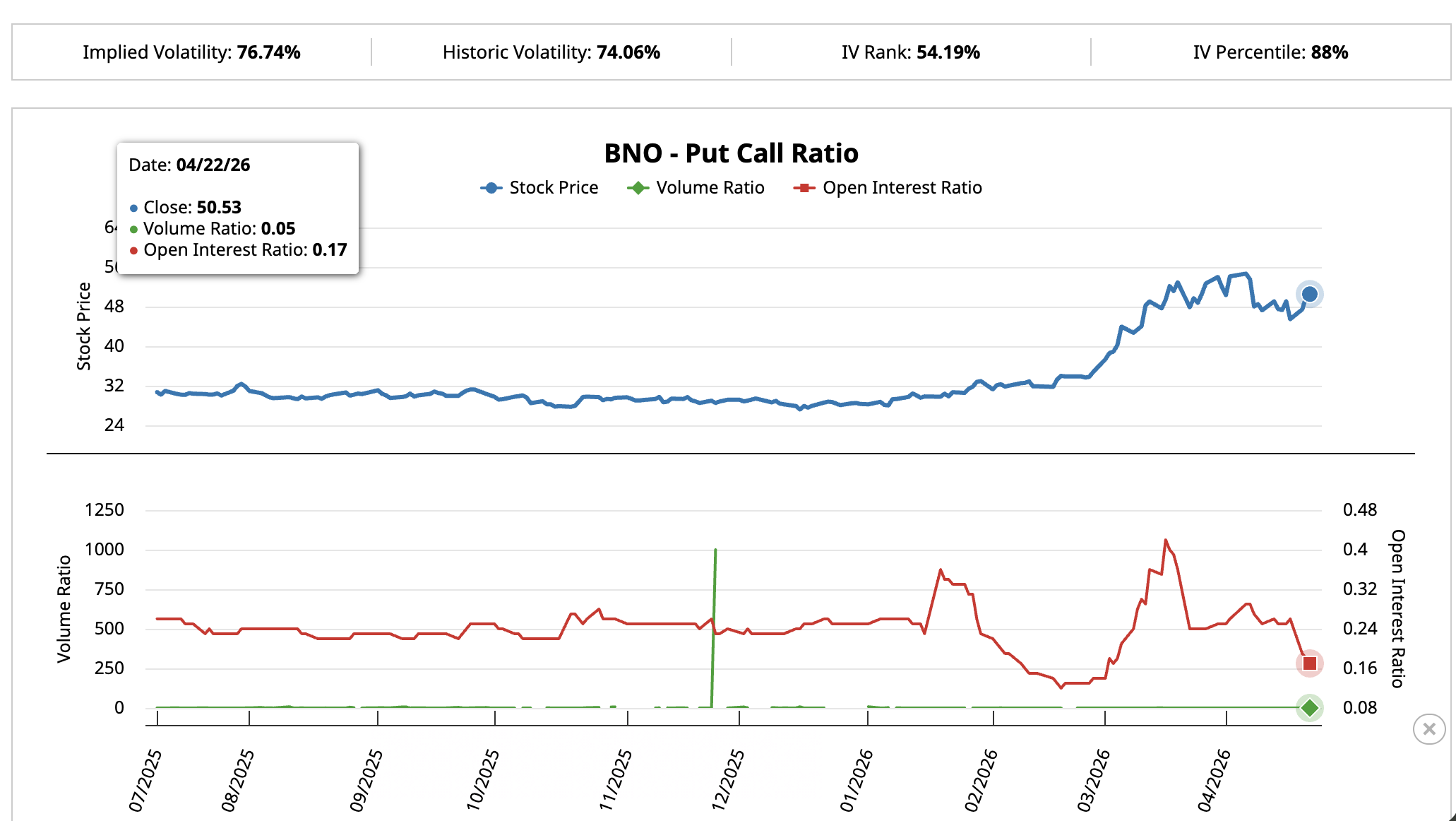

หลังจากนั้นเกิดเหตุการณ์ขยายระยะเวลาหยุดยิงในวันที่ 22 เมษายน ความเสี่ยงจากสงครามส่วนใหญ่ได้ถูกลดทอนจากราคาไปแล้ว หากเทรดเดอร์เดิมพันเฉพาะ เหตุการณ์เขตฮอร์มุซ ตัวเลขสัดส่วนควรจะสูงขึ้นเมื่อปิดสถานะเหล่านั้น

แต่กลับเป็นในทางตรงข้าม อัตราส่วน open interest ลดลงเหลือ 0.17 หรือเกือบมี call options 6 สัญญาต่อ put options 1 สัญญา กิจกรรมรายวันยิ่งเข้มข้นขึ้น โดยอัตราการซื้อขายต่อวันเหลือ 0.05

การวางตำแหน่งขาขึ้นแน่นขึ้น หลังความกลัวสงครามลดลงนั้น ไม่ใช่ลักษณะของการป้องกันความเสี่ยง กลุ่มเทรดเดอร์นี้กำลังต่ออายุเดิมพันของตนและยอมจ่ายแพงขึ้นด้วยราคาของ options ที่อยู่ในระดับสูงสุด 12% ของประวัติการณ์

ความมั่นใจระดับนี้ในขณะที่ปัจจัยขับเคลื่อนระยะสั้นจางลง สะท้อนว่าการเดิมพันอยู่กับบางสิ่งที่ยั่งยืนมากกว่าข่าวพาดหัว มี 3 เหตุผลที่ทำให้กระแส options ยังคงแน่นแฟ้น และแต่ละปัจจัยได้หนุนให้แต่ละกลุ่มหุ้นน้ำมันโดดเด่นขึ้นมา

เม็ดเงินสถาบันกำลังหลั่งไหลเข้าสู่ ExxonMobil

สัญญาณ BNO ปรากฏชัดเจนใน ExxonMobil (XOM)

เมื่อ ส่วนต่างของสงครามเริ่มจางหาย เมื่อวันที่ 17 เมษายน หลังการประกาศหยุดยิงครั้งแรก XOM ได้ย่อตัวจากจุดสูงสุดต้นเดือนเมษายนลงมาถึงค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียล 100 วัน (EMA) ซึ่งเป็นเส้นที่ติดตามราคาย้อนหลัง 100 วันติดต่อกัน โดยเส้นค่าเฉลี่ย 100 วันนี้ทำหน้าที่เป็นแนวรับที่มั่นคง และหุ้นก็ฟื้นตัวกลับมาเหนือระดับ 149 USD เมื่อวันที่ 23 เมษายน

ปริมาณการซื้อยังคงเสถียรทั้งขาลงและขาขึ้น ไม่มีการเทขายตื่นตระหนกหรือการเร่งซื้อเก็งกำไรอย่างเห็นได้ชัด ซึ่งรูปแบบนี้ดูเหมือนการสะสมอย่างต่อเนื่อง

Chaikin Money Flow (CMF) ซึ่งเป็นอินดิเคเตอร์ที่ติดตามว่าทุนสถาบันรายใหญ่กำลังไหลเข้าออกหุ้นหรือไม่ ก็ยืนยันการอ่านค่าเช่นกัน

ในช่วงระหว่าง 8 ถึง 20 เมษายน XOM ปรับลดลงในขณะที่ CMF ปรับตัวสูงขึ้น ซึ่งถือเป็นสัญญาณคลาสสิกว่าผู้ซื้อระดับมืออาชีพเข้ามารับหุ้นในช่วงอ่อนตัว

วอลล์สตรีทเองก็เห็นเช่นเดียวกัน โดยเมื่อวันที่ 10 เมษายน ขณะที่สถานการณ์ความขัดแย้งของอิหร่านเริ่มคลี่คลาย และส่วนต่าง Hormuz เริ่มลดลง นักวิเคราะห์ TD Cowen อย่าง Jason Gabelman คงคำแนะนำซื้อ XOM ไว้ พร้อมปรับลดราคาเป้าหมายเล็กน้อยจาก 175 USD เป็น 172 USD

สาเหตุของคำแนะนำนี้ก็ง่ายมาก ExxonMobil ได้จ่ายเงินให้ผู้ถือหุ้น 37.2 พันล้าน USD ในปี 2025 เป็นเงินปันผล 17.2 พันล้าน USD และอีก 20 พันล้าน USD ในการซื้อหุ้นกลับ

ฝ่ายบริหารยังให้คำมั่นจะซื้อหุ้นกลับอีก 20 พันล้าน USD ภายในปีนี้ ซึ่งเมื่อบริษัทคืนเงินสดในอัตราเช่นนี้ หุ้นก็จะมีฐานรับที่มั่นคงแม้ราคาน้ำมันจะแกว่งตัว

หากยืนเหนือ 150 USD ได้อย่างชัดเจนและทะลุผ่าน 155 USD ซึ่งเป็นระดับ Fibonacci แรกที่นักเทรดจับตา ก็จะเปิดทางให้ขยับต่อไปยัง 163 USD

อย่างไรก็ตาม หากหลุดต่ำกว่า 141 USD จะทำให้ราคาต่ำกว่าเส้น EMA 100 วัน และเปิดโอกาสให้ 131 USD และ 114 USD กลายเป็นแนวรับที่ลึกลงไปอีก

หุ้น Valero ตั้งท่าคล้ายกับเมื่อวันที่ 3 กุมภาพันธ์

แรงกดดันจากสงครามที่ลดลงก็ได้ทดสอบ Valero Energy (VLO) เช่นกัน ซึ่งเป็นบริษัทในสหรัฐอเมริกา โดยธุรกิจของบริษัทมีเพียง การกลั่นน้ำมันดิบ เป็นน้ำมันเบนซิน น้ำมันดีเซล และเชื้อเพลิงเครื่องบินเท่านั้น

VLO ถดถอยจากจุดสูงสุดช่วงต้นเดือนเมษายน จากนั้นก็ฟื้นตัวขึ้นมาเหนือเส้น EMA 50 วันอย่างรวดเร็ว และขณะนี้กำลังพยายามทะลุผ่านเส้น EMA 20 วันที่ 235 USD

ปริมาณการซื้อยังเบาบางตลอดการฟื้นตัว เพื่อยืนยันแนวโน้มถัดไป VLO จำเป็นต้องทะลุเส้น EMA 20 วันอย่างชัดเจนโดยมีปริมาณซื้อที่แข็งแกร่ง ซึ่งครั้งล่าสุดที่ VLO ทำแบบนี้คือวันที่ 3 กุมภาพันธ์ และนับตั้งแต่นั้นราคาหุ้นก็เพิ่มขึ้น 41.65% แนวโน้มขาขึ้นที่กว้างขึ้นตั้งแต่กลางเดือนธันวาคมยังคงแข็งแกร่ง โดยราคายังคงอยู่เหนือเส้น EMA 50, 100 และ 200 วัน

ปัจจัยพื้นฐานไม่ได้ขึ้นกับการที่ราคาน้ำมันดิบต้องพุ่งสูงขึ้น โรงกลั่นทำกำไรจากส่วนต่างราคาที่พวกเขาจ่ายซื้อน้ำมันดิบกับราคาขายเบนซิน ดีเซล และเชื้อเพลิงเครื่องบิน ซึ่งส่วนต่างนี้เรียกว่า crack spread

ขณะนี้ crack spread เหล่านั้นอยู่ในระดับสูงสุดเป็นประวัติการณ์

อ้างอิงข้อมูลจากรายงานตลาดน้ำมันประจำเดือนเมษายน 2026 ของสำนักงานพลังงานระหว่างประเทศ โรงกลั่นทั่วโลกจะกลั่นน้ำมันได้น้อยลง 1 ล้านบาร์เรลต่อวันในปี 2026 ซึ่งจะทำให้ตลาดเชื้อเพลิงยังตึงตัว แม้ว่าราคาน้ำมันดิบจะนิ่งลง

Goldman Sachs ได้เน้นย้ำแนวโน้มนี้อีกครั้งเมื่อวันที่ 20 เมษายน ก่อนผลประกอบการไตรมาส 1 โดยระบุว่า Valero คือหนึ่งในสามหุ้นปันผลพลังงานที่ควรถือไว้ ด้วยส่วนต่างการกลั่นที่แข็งแกร่ง และแผนคืนเงินให้ผู้ถือหุ้นราว 5 พันล้าน USD ในปี 2026

ถ้าสามารถทะลุ 237 USD อย่างเด็ดขาดโดยมีปริมาณซื้อสูง ก็จะเป็นการเปิดทางไปสู่ 252 USD และ 263 USD ซึ่งเป็นระดับ Fibonacci ถัดไปที่นักเทรดกำลังจับตามอง

แต่หากราคาลดลงต่ำกว่า 214 USD โครงสร้างนี้จะถูกยกเลิกและเสี่ยงลงสู่เส้น EMA 100 วันที่ 208 USD

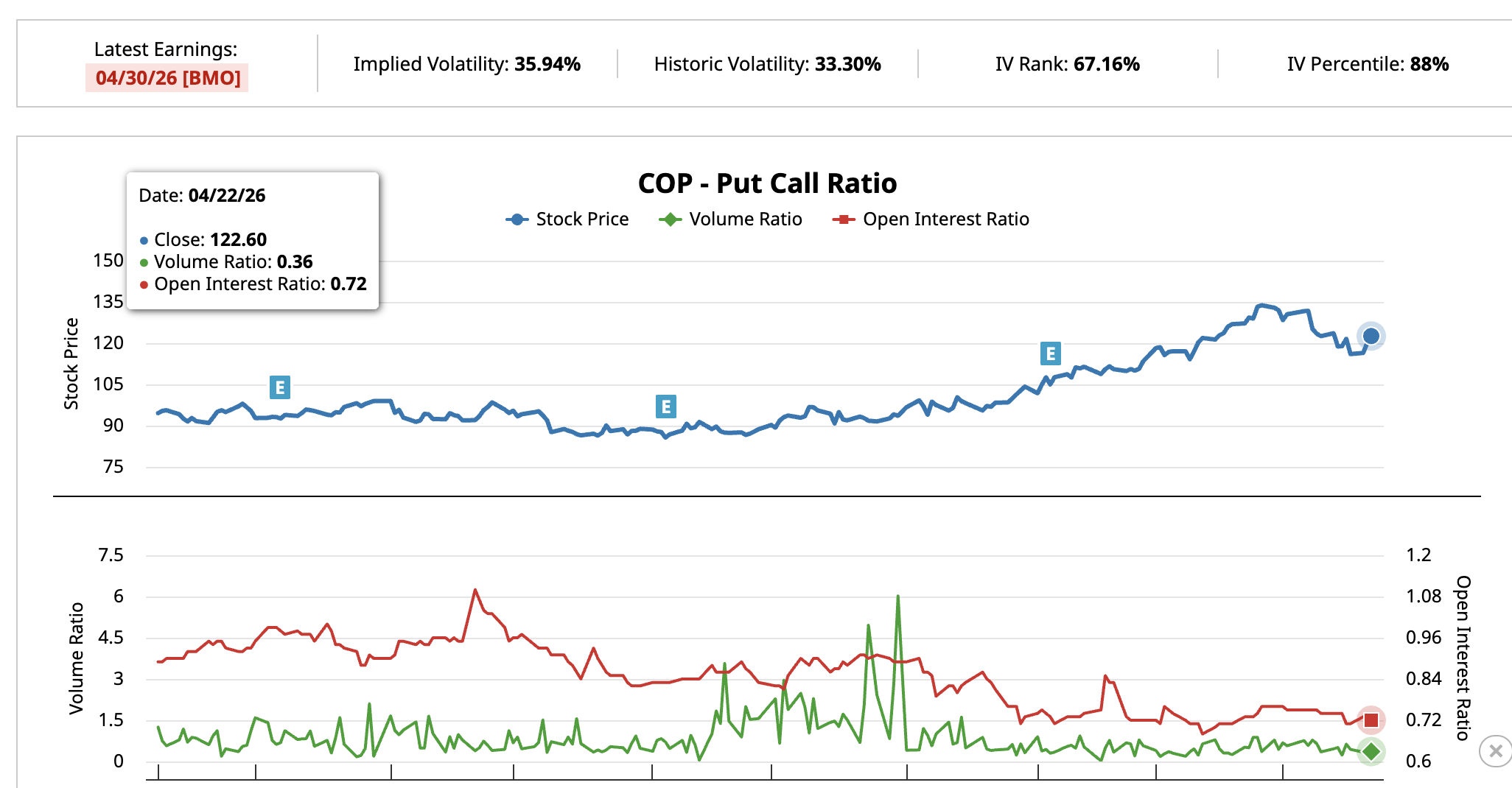

ConocoPhillips อาจทะลุเหนือ 126 USD ก่อนประกาศผลประกอบการ

การวิเคราะห์ที่สามเป็นของ ConocoPhillips (COP) ซึ่งเป็นบริษัทน้ำมันและก๊าซเน้นการสกัดน้ำมันดิบเป็นหลัก โดยมีบ่อน้ำมันส่วนใหญ่อยู่ที่ Permian Basin รัฐเท็กซัส ทั้งยังมีพอร์ตต่างประเทศที่แข็งแกร่งด้วย

COP ร่วงลงสู่ 112 USD ในช่วงราคาน้ำมันบวกความเสี่ยงสงครามลดลง แต่ได้ดีดตัวกลับทะลุระดับสำคัญแรกที่ 121 USD โดยราคาหุ้นปัจจุบันอยู่ที่ 122 USD ณ วันที่ 23 เมษายน เพิ่มขึ้น 1.95%

ค่า Chaikin Money Flow อยู่ที่ 0.09 และกลับขึ้นมาเหนือเส้นศูนย์อีกครั้ง ชี้ว่ากลุ่มนักลงทุนมืออาชีพต่างเสริมพอร์ตมากกว่าขาย

สัดส่วน put-call ของ COP ส่งสัญญาณแบบเดียวกัน วันที่ 6 เมษายน อัตรา put ต่อ call ของสัญญาคงค้างอยู่ที่ 0.75 ส่วนกิจกรรมประจำวัน 0.76

จนถึง 22 เมษายน กิจกรรมประจำวันลดเหลือ 0.36 ส่วนสัญญาคงค้างอยู่ที่ 0.72 นักเทรดจำนวนน้อยลงต่างเดิมพันขาลง จึงคล้ายกับรูปแบบที่เกิดขึ้นกับ BNO

ปัจจัยพื้นฐานนั้นตรงไปตรงมา บริษัทน้ำมันทั่วโลกต่างลดงบลงทุนสำรวจและขุดเจาะแหล่งใหม่ หากเจาะน้อยในวันนี้ จะเหลืออุปทานน้อยลงในอนาคต

และเนื่องจาก ConocoPhillips มีต้นทุนการดำเนินงานต่ำ จึงยังสามารถสร้างกระแสเงินสด แม้น้ำมันดิบจะอยู่แถว 70 USD ขณะที่บริษัทอื่นจำเป็นต้องลดรายจ่าย

COP รายงานผลประกอบการไตรมาส 1 ปี 2026 ในวันที่ 30 เมษายน ก่อนตลาดจะเปิด Zacks Investment Research จัดอันดับหุ้นนี้ไว้ในระดับสูงสุด คือ Rank #1 Strong Buy และโมเดลการคาดการณ์ผลกำไรของ Zacks ชี้ให้เห็นถึงความเป็นไปได้ที่จะมีผลประกอบการดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ประมาณ 16% ซึ่งบ่งชี้ว่าบริษัทมีแนวโน้มที่จะสามารถเอาชนะความคาดหวังของนักวิเคราะห์ได้ Zacks ยังคาดการณ์ว่าผลกำไรจะเติบโตที่ 17.5% ในปี 2026 ด้วยเช่นกัน

หากราคาสามารถทะลุเหนือ USD126 ซึ่งเป็นแนว Fibonacci ที่สำคัญถัดไป จะเปิดทางสู่ USD135 และสูงกว่า อย่างไรก็ตาม หากราคาลดลงต่ำกว่า USD112 จะทำให้รูปแบบนี้เป็นโมฆะและเสี่ยงต่อการปรับฐานลงไปยังโซนแนวรับที่ลึกกว่าเดิม